Sức ép từ cổ đông khiến Dragon Capital có thể phải bán bớt danh mục cổ phiếu Việt Nam

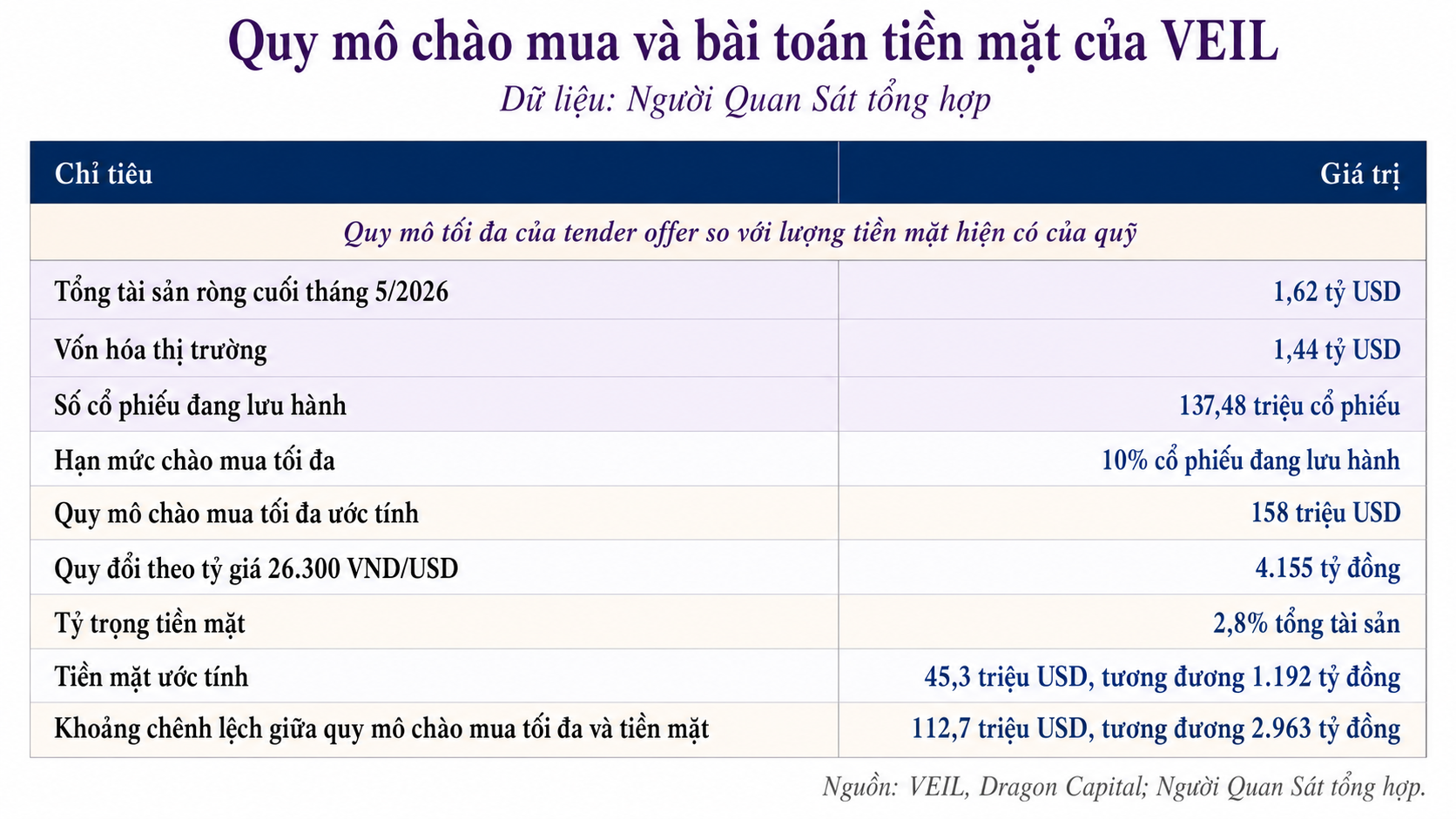

Tiền mặt chỉ còn 2,8% tổng tài sản, trong khi VEIL mở đợt chào mua tối đa 158 triệu USD, đưa danh mục cổ phiếu Việt Nam vào phép thử thanh khoản.

Áp lực rút vốn sau hơn 109 triệu cổ phiếu đăng ký bán

Vietnam Enterprise Investments Limited (VEIL) là quỹ đầu tư đóng do Dragon Capital Management (HK) Limited quản lý, chuyên đầu tư vào cổ phiếu Việt Nam. Cổ phiếu VEIL niêm yết trên Sở Giao dịch Chứng khoán London (LSE), còn phần lớn tài sản nằm tại các doanh nghiệp niêm yết ở Việt Nam.

Đợt chào mua hiện tại áp dụng với cổ phiếu VEIL tại London. Hạn mức tối đa là 10% số cổ phiếu đang lưu hành, tương đương khoảng 13,75 triệu cổ phiếu trên nền 137,48 triệu cổ phiếu tại cuối tháng 5.

Theo lịch trình công bố, đợt chào mua mở từ ngày 3/6, hạn cuối nhận đăng ký chào bán là 18h ngày 6/7 theo giờ Anh. Kết quả dự kiến được công bố ngày 7/7, giá chào mua công bố ngày 9/7 và tiền mặt được thanh toán ngày 13/7.

Áp lực rút vốn xuất hiện sau ĐHĐCĐ thường niên ngày 18/6/2025, khi hơn 20% tổng số phiếu bầu ủng hộ nghị quyết dừng hoạt động VEIL theo chu kỳ 5 năm. Sau cuộc bỏ phiếu này, quỹ tham vấn nhóm cổ đông đại diện khoảng 60% số cổ phiếu đang lưu hành và ghi nhận nhu cầu rút một phần hoặc toàn bộ vốn từ một bộ phận nhà đầu tư.

Đợt chào mua trước đó cho thấy nhu cầu thoát vốn rất lớn. Cổ đông đăng ký chào bán 109,73 triệu cổ phiếu, tương đương 68,12% số cổ phiếu đang lưu hành khi đó; trong đó 83,23 triệu cổ phiếu chọn nhận tiền mặt và 26,51 triệu cổ phiếu chọn nhận tài sản.

VEIL cuối cùng mua lại 16,11 triệu cổ phiếu và hủy toàn bộ, tương đương 14,7% lượng đăng ký bán. Chênh lệch lớn giữa lượng đăng ký và lượng được mua lại cho thấy sức ép thanh khoản vẫn chưa khép lại.

Tiền mặt 2,8% trước đợt chào mua hơn 4.000 tỷ đồng

Tại cuối tháng 5, NAV/cổ phiếu của VEIL đạt 11,77 USD, trong khi thị giá là 10,50 USD. Mức chênh lệch này tương ứng tỷ lệ chiết khấu 10,79% theo USD và 11,23% theo GBP.

Giá chào mua trong đợt hiện tại được xác định bằng 97,5% NAV điều chỉnh tại ngày tính giá. Theo số liệu cuối tháng 5, mức này tương đương khoảng 11,48 USD/cổ phiếu, cao hơn 9,3% so với thị giá 10,50 USD trên sàn London.

Với tổng tài sản ròng 1,62 tỷ USD tại cuối tháng 5, kịch bản chào mua tối đa 10% tương ứng khoảng 158 triệu USD. Quy đổi theo tỷ giá tham chiếu 26.300 VND/USD, quy mô này vào khoảng 4.155 tỷ đồng.

Trong khi đó, tiền mặt chỉ chiếm 2,8% tổng tài sản, tương ứng khoảng 45,3 triệu USD, tức khoảng 1.192 tỷ đồng. Nếu nhu cầu nhận tiền mặt đạt mức tối đa, khoảng chênh giữa nhu cầu chi trả và lượng tiền mặt ước tính lên tới khoảng 2.963 tỷ đồng.

Khoảng thiếu này có thể được xử lý bằng hạn mức tín dụng hiện có, bán một phần cổ phiếu trong danh mục hoặc kết hợp cả hai. Đây là lý do bài toán mua lại cổ phiếu tại London có thể kéo sự chú ý trở lại danh mục cổ phiếu Việt Nam của VEIL.

Phương án chuyển đổi sang Vietnam Equity Fund đã được loại khỏi cấu trúc lần này do mức quan tâm thấp, yêu cầu lô giao dịch tối thiểu tại Việt Nam và quy trình vận hành phức tạp. VEIL vẫn duy trì chương trình mua lại cổ phiếu nhằm đưa mức chiết khấu về dưới 10% trong trung hạn.

Từ ĐHĐCĐ thường niên ngày 18/6/2025 đến 22/5/2026, quỹ đã mua lại 23,12 triệu cổ phiếu, tương đương khoảng 13% số cổ phiếu đang lưu hành. Cuối tháng 5, lượng mua lại từ đầu năm đạt 23,49 triệu cổ phiếu, tương đương 14,59% số cổ phiếu lưu hành tại cuối năm 2025.

Danh mục cổ phiếu Việt Nam vào phép thử thanh khoản

Bài toán thanh khoản trở nên nhạy hơn khi VEIL gần như đã giải ngân đầy đủ vào thị trường Việt Nam. Cuối tháng 5, quỹ đã sử dụng gần 6% tiền mặt trong tháng, kéo tỷ trọng tiền mặt về 2,8%.

Cùng thời điểm, VEIL tăng 4,9% tỷ trọng vào nhóm ngân hàng, trong đó có vị thế mới 2,6% tại MSB; đồng thời mở vị thế mới tại POW và cắt giảm 1,5% tỷ trọng bán lẻ.

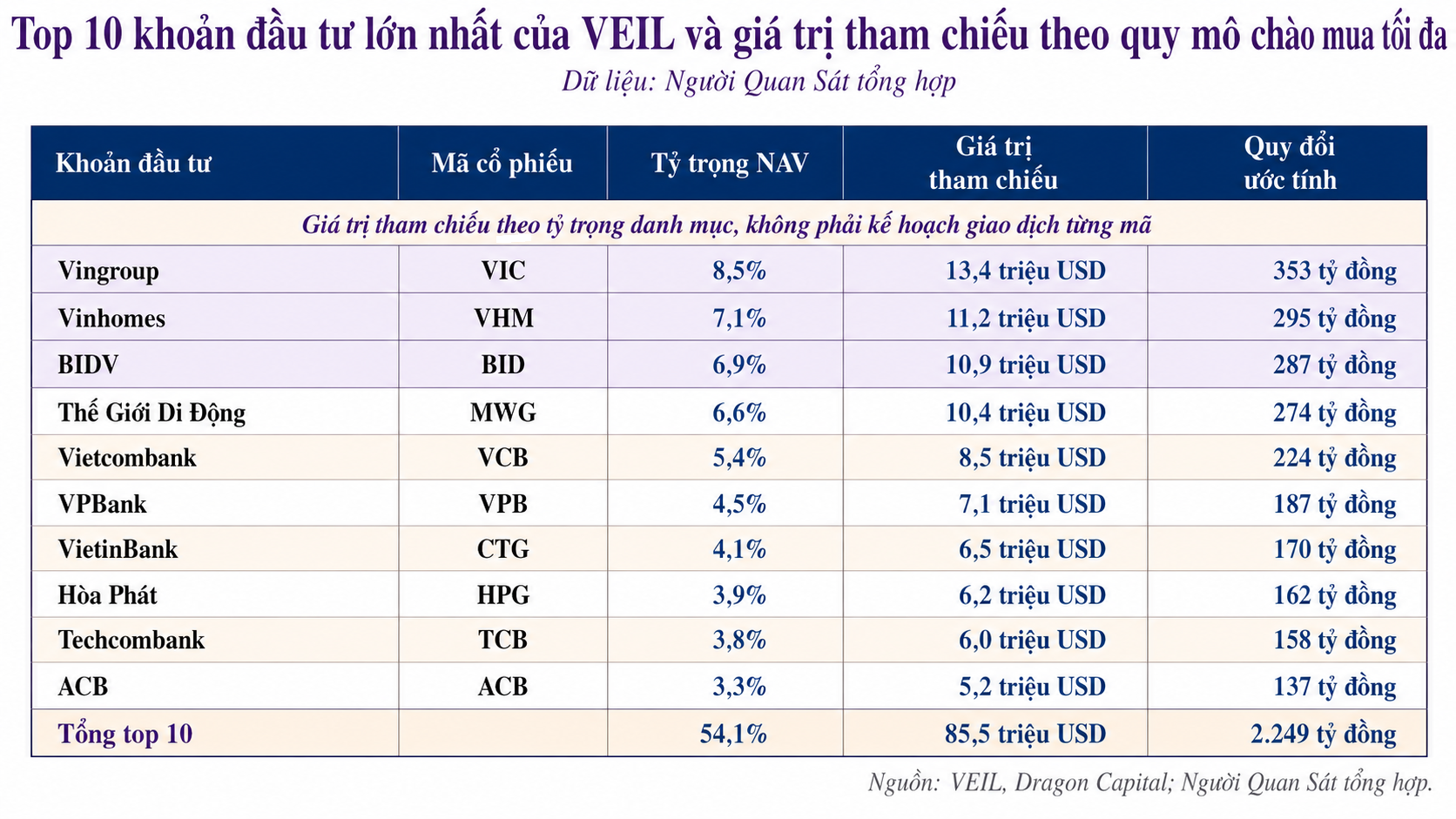

Top 10 khoản đầu tư của VEIL chiếm 54,1% tổng tài sản, gồm Vingroup 8,5%, Vinhomes 7,1%, BIDV 6,9%, Thế Giới Di Động 6,6%, Vietcombank 5,4%, VPBank 4,5%, VietinBank 4,1%, Hòa Phát 3,9%, Techcombank 3,8% và ACB 3,3%.

Nếu quy đổi theo tỷ trọng top 10 trong kịch bản chào mua tối đa 10%, giá trị tham chiếu của nhóm này vào khoảng 85,5 triệu USD, tương đương 2.249 tỷ đồng. Trong đó, Vingroup tương ứng khoảng 353 tỷ đồng, Vinhomes 295 tỷ đồng, BIDV 287 tỷ đồng, Thế Giới Di Động 274 tỷ đồng và Vietcombank 224 tỷ đồng.

Phần quy đổi này chỉ mang tính tham chiếu theo tỷ trọng danh mục. Tuy nhiên, nó cho thấy vì sao các cổ phiếu lớn như VIC, VHM, BID, MWG, VCB trở thành tâm điểm khi VEIL bước vào giai đoạn chốt đăng ký chào mua.

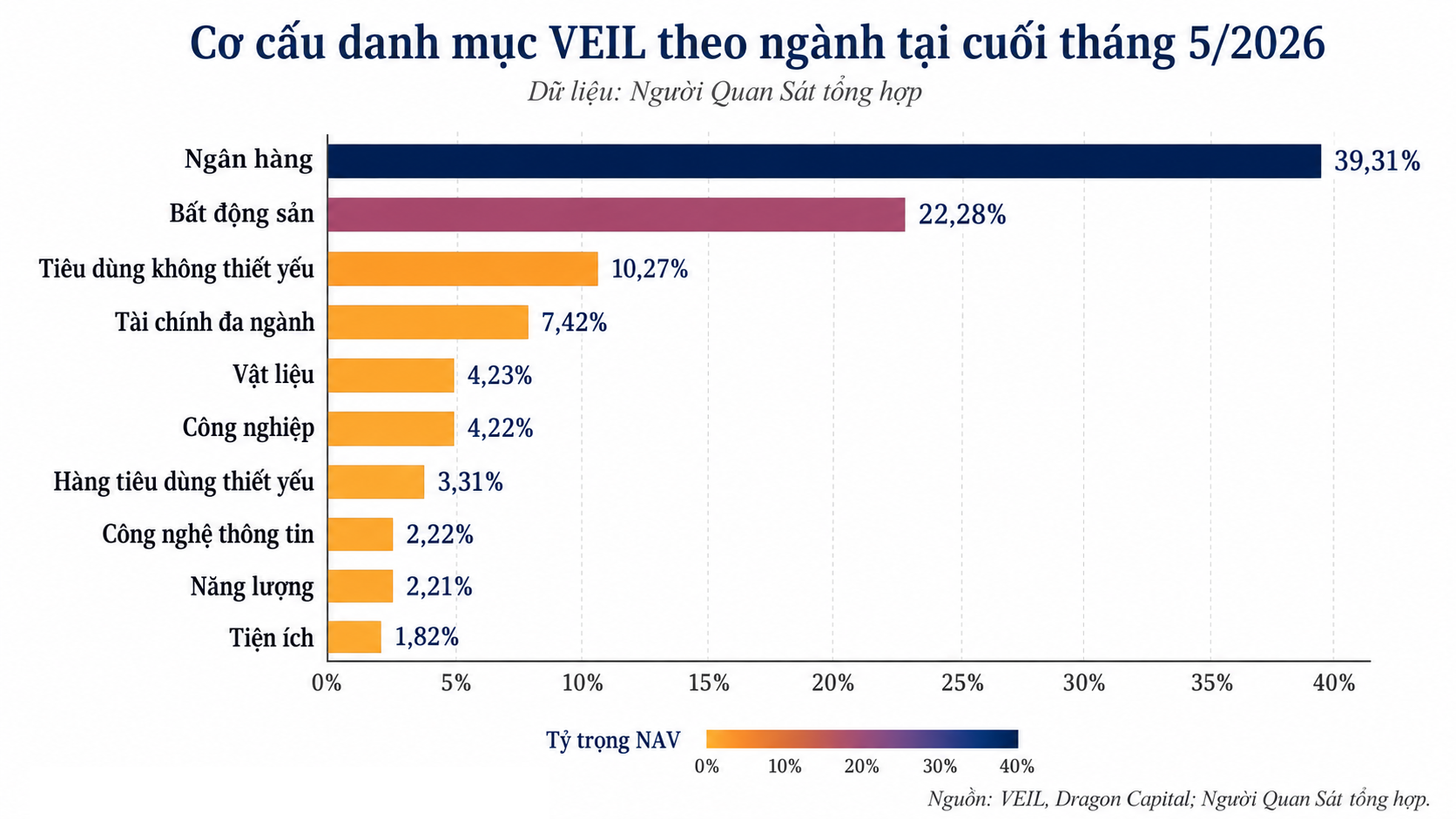

Cơ cấu ngành của VEIL nghiêng mạnh về ngân hàng và bất động sản. Ngân hàng chiếm 39,31% tổng tài sản, bất động sản chiếm 22,28%. Hai nhóm này cộng lại chiếm 61,59% danh mục.

Phần còn lại gồm tiêu dùng không thiết yếu 10,27%, tài chính đa ngành 7,42%, vật liệu 4,23%, công nghiệp 4,22%, hàng tiêu dùng thiết yếu 3,31%, công nghệ thông tin 2,22%, năng lượng 2,21% và tiện ích 1,82%.

Trong tháng 5, NAV của VEIL giảm 0,7%, trong khi VN-Index tăng 1% theo USD. Từ đầu năm đến cuối tháng 5, NAV của VEIL giảm 2,8%, còn VN-Index tăng 4,9%.

Theo VEIL, mức hụt trong tháng chủ yếu đến từ tỷ trọng thấp ở nhóm dầu khí và năng lượng, trong bối cảnh thị trường được kéo bởi dầu khí, tiện ích và một số cổ phiếu vốn nhà nước.

Thời điểm chào mua cũng trùng với giai đoạn dòng vốn ngoại rút mạnh. Riêng tháng 5, nhà đầu tư nước ngoài bán ròng khoảng 744 triệu USD trên thị trường Việt Nam, cao hơn nhiều so với quy mô 158 triệu USD của đợt chào mua trong kịch bản tối đa.

Trong ngắn hạn, mức độ tác động phụ thuộc vào tỷ lệ cổ đông chọn nhận tiền mặt, tỷ lệ nhận tài sản và cách Dragon Capital Management (HK) Limited xử lý danh mục sau thời điểm chốt đăng ký. Nếu tỷ lệ nhận tiền mặt cao, khoảng cách giữa nhu cầu chi trả tối đa 4.155 tỷ đồng và lượng tiền mặt ước tính 1.192 tỷ đồng sẽ là biến số chính. Nếu tỷ lệ nhận tài sản cao hơn hoặc VEIL sử dụng hạn mức tín dụng nhiều hơn, áp lực bán trực tiếp lên thị trường cơ sở sẽ giảm xuống.

báo lãi quý II/2026 gấp 4 lần cùng kỳ, tiếp tục mở rộng danh mục bất động sản")