Thoát khỏi ‘cái bóng’ chu kỳ giá, Đạm Cà Mau (DCM) trở thành điểm sáng ngành phân bón 2026

Giữa bối cảnh ngành phân bón bước vào giai đoạn phân hóa sâu hơn, những doanh nghiệp sớm điều chỉnh mô hình kinh doanh như Đạm Cà Mau (DCM) bắt đầu cho thấy sự khác biệt.

Sau giai đoạn biến động mạnh 2022-2024, ngành phân bón Việt Nam đang bước vào năm 2026 với một trạng thái khác: Ít biến động hơn nhưng phân hóa sâu sắc hơn.

Khi giá phân bón không còn là yếu tố quyết định tuyệt đối, lợi thế cạnh tranh của từng doanh nghiệp bắt đầu lộ rõ. Trong bối cảnh đó, CTCP Phân bón Dầu khí Cà Mau (DCM) đang nổi lên như doanh nghiệp có khả năng thích nghi tốt nhất với chu kỳ mới của ngành.

Ngành phân bón 2026 - ổn định về giá, phân hóa về lợi nhuận

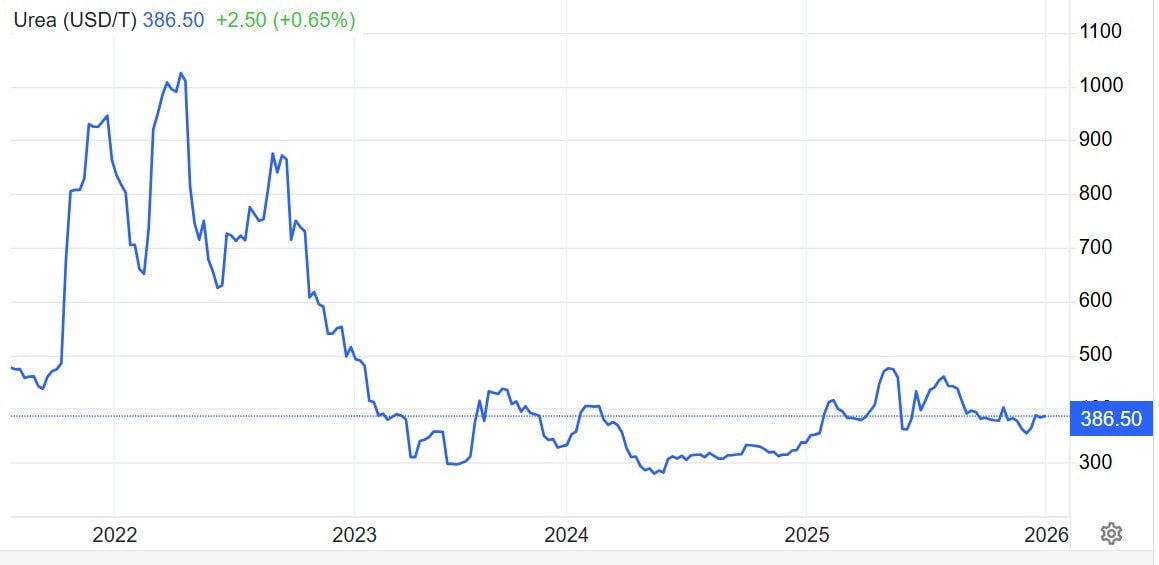

Theo Chứng khoán MB (MBS), năm 2026 giá phân bón urea thế giới nhiều khả năng duy trì quanh vùng 400-450 USD/tấn, tương đương mặt bằng năm 2025.

Nguồn cung nitrogen được bổ sung mạnh từ Trung Đông, Mỹ Latin và Nga giúp thị trường bớt căng thẳng, trong khi nhu cầu chỉ phục hồi ở mức vừa phải tại Nam Á, Đông Nam Á và Nam Mỹ. Điều này đồng nghĩa với việc kịch bản tăng giá mạnh như giai đoạn 2021-2022 khó lặp lại.

Ở trong nước, yếu tố quan trọng nhất tác động đến ngành không nằm ở giá bán, mà đến từ chính sách. Từ ngày 1/7/2025, phân bón chính thức chịu thuế VAT đầu ra 5%, cho phép doanh nghiệp sản xuất được khấu trừ thuế VAT đầu vào. Đây được xem là thay đổi mang tính cấu trúc, giúp giảm chi phí thực tế cho doanh nghiệp nội địa và gia tăng sức cạnh tranh so với phân bón nhập khẩu.

Tuy nhiên, trong môi trường giá bán đi ngang và chi phí đầu vào - đặc biệt là giá khí tự nhiên - có xu hướng tăng nhẹ, lợi nhuận ngành không còn “dàn hàng ngang”. Doanh nghiệp nào còn phụ thuộc lớn vào một dòng sản phẩm, nhất là urea, sẽ chịu rủi ro cao hơn. Ngược lại, những doanh nghiệp đã sớm tái cấu trúc, đa dạng hóa sản phẩm và thị trường sẽ có lợi thế rõ rệt hơn.

Đạm Cà Mau - từ doanh nghiệp urea thuần sang mô hình bền vững hơn

Trong nhiều năm, DCM thường được nhìn nhận là doanh nghiệp urea điển hình, với kết quả kinh doanh biến động mạnh theo chu kỳ giá phân bón và giá khí. Tuy nhiên, bức tranh này đang thay đổi đáng kể trong vài năm trở lại đây.

Bước ngoặt lớn nhất đến từ việc DCM mua lại Nhà máy NPK Việt - Hàn, qua đó thúc đẩy việc mở rộng sang mảng NPK. Khác với urea, NPK có giá bán ổn định hơn và ít phụ thuộc vào biến động giá khí đầu vào. Việc bổ sung mảng này không chỉ giúp DCM đa dạng hóa nguồn thu, mà còn giảm đáng kể mức độ rủi ro chu kỳ vốn là “điểm yếu truyền thống” của doanh nghiệp.

Theo ước tính mới đây của MBS, doanh thu của DCM trong giai đoạn 2025-2026 lần lượt đạt khoảng 18.788 tỷ đồng (+39,6%) và 19.449 tỷ đồng (+3,5%), trong khi lợi nhuận ròng lần lượt đạt 2.155 tỷ đồng (+60,7%) và 2.618 tỷ đồng (+21,5%).

Đáng chú ý, tăng trưởng lợi nhuận không còn đến chủ yếu từ biến động giá urea, mà đến từ sự thay đổi cơ cấu sản phẩm và khả năng kiểm soát chi phí tốt hơn.

Bên cạnh đó, DCM cũng là một trong những doanh nghiệp hưởng lợi rõ nét nhất từ chính sách VAT mới. Với quy mô lớn, chuỗi sản xuất nội địa và tỷ trọng sản phẩm trong nước cao, khoản VAT đầu vào được khấu trừ giúp DCM giảm đáng kể chi phí, từ đó cải thiện biên lợi nhuận trong bối cảnh giá bán không còn nhiều dư địa tăng.

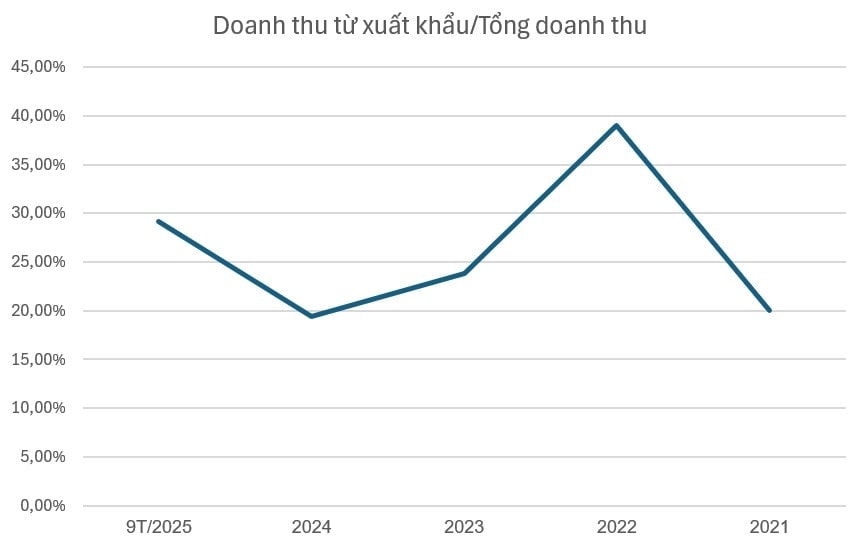

Không dừng lại ở thị trường nội địa, xuất khẩu đang trở thành “van an toàn” cho lợi nhuận của DCM. Tỷ trọng xuất khẩu phân bón của Việt Nam dự kiến duy trì trên 14% tổng sản lượng trong giai đoạn 2025–2026, và DCM là doanh nghiệp có khả năng tận dụng tốt xu hướng này nhờ công suất lớn, vị trí địa lý thuận lợi và khả năng linh hoạt phân bổ sản lượng giữa nội địa và xuất khẩu.

Vì sao DCM nổi bật hơn phần còn lại?

Đặt DCM trong tương quan với các doanh nghiệp phân bón niêm yết, lợi thế của doanh nghiệp này trở nên rõ ràng hơn.

So với Tổng công ty Phân bón và Hóa chất Dầu khí (DPM), DCM có điểm chung là quy mô lớn và vị thế dẫn đầu ở mảng urea. Tuy nhiên, DPM vẫn phụ thuộc đáng kể vào biến động giá khí đầu vào. Trong kịch bản giá khí tăng trở lại, lợi nhuận của DPM sẽ nhạy cảm hơn, trong khi DCM đã có “vùng đệm” từ mảng NPK.

Ở chiều ngược lại, các doanh nghiệp như CTCP Phân bón Bình Điền (BFC) hay CTCP Supe Phốt phát và Hóa chất Lâm Thao (LAS) có lợi thế về sự ổn định nhờ tập trung vào NPK, ít chịu tác động từ giá khí.

Tuy nhiên, quy mô doanh thu và lợi nhuận của các doanh nghiệp này nhỏ hơn đáng kể, khiến dư địa tăng trưởng hạn chế trong bối cảnh nhu cầu ngành chỉ tăng nhẹ.

Chính vì vậy, DCM đang đứng ở một vị thế “lai” hiếm có trong ngành: Vừa sở hữu quy mô và biên lợi nhuận của nhóm doanh nghiệp urea, vừa từng bước tiệm cận sự ổn định của nhóm NPK. Điều này giúp DCM không chỉ hưởng lợi khi thị trường thuận lợi, mà còn giảm rủi ro khi điều kiện đầu vào trở nên bất lợi.

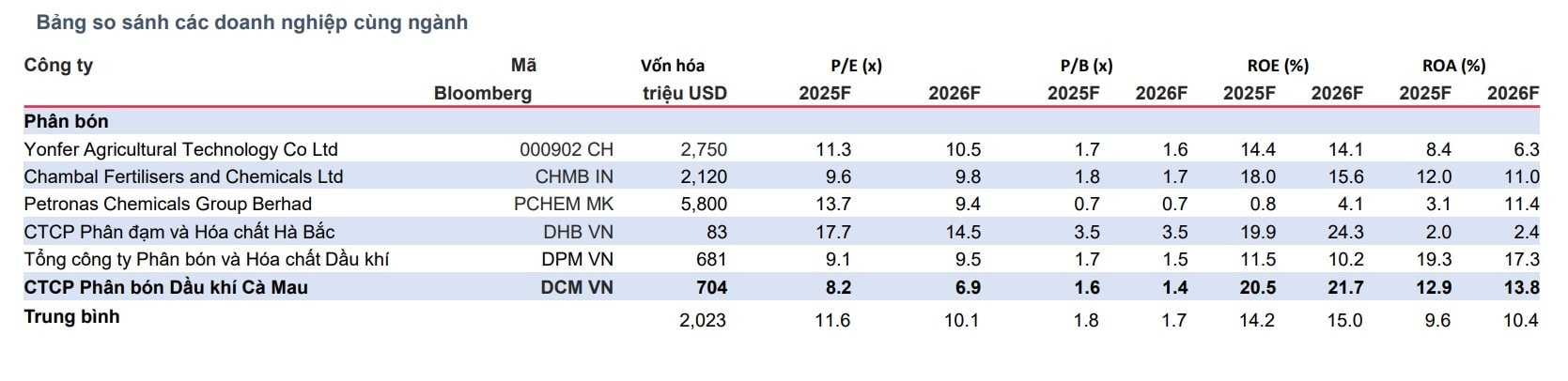

Về định giá, cổ phiếu DCM giao dịch với P/E dự phóng năm 2026 khoảng 6,9 lần, thấp hơn mức trung bình của nhiều doanh nghiệp cùng ngành trong khu vực, trong khi ROE duy trì trên 21%. Đây là mức định giá cho thấy thị trường vẫn chưa phản ánh đầy đủ lợi thế mô hình kinh doanh mới của doanh nghiệp.

Năm 2026 đánh dấu sự chuyển dịch của ngành phân bón từ “câu chuyện giá” sang “câu chuyện cấu trúc”. Trong bối cảnh đó, DCM không chỉ là doanh nghiệp hưởng lợi từ chính sách và nhu cầu phục hồi, mà còn là cái tên đã chuẩn bị tốt hơn cho một chu kỳ tăng trưởng bền vững. Đây chính là lý do DCM đang được xem là điểm sáng rõ nét nhất của ngành phân bón Việt Nam trong năm 2026.

lên cao kỷ lục")