Vì sao hiệu suất quỹ mở cổ phiếu năm 2025 chưa theo kịp VN-Index?

VN-Index tăng gần 40% trong năm 2025, nhưng đa số quỹ mở cổ phiếu, kể cả những quỹ có NAV tăng mạnh, vẫn vận động dưới chỉ số, phản ánh khác biệt về sóng tăng, cấu trúc danh mục, cách đo lường và chu kỳ vận hành của quỹ.

VN-Index tăng 40,9%: Sóng tăng tập trung và thách thức bám chỉ số của quỹ mở

Năm 2025, kinh tế Việt Nam ghi nhận tăng trưởng GDP khoảng 8,02%, trong khi CPI bình quân ở mức khoảng 3,31%. Lạm phát được duy trì trong vùng kiểm soát, còn NHNN ưu tiên ổn định mặt bằng lãi suất, quản lý rủi ro hệ thống và bảo đảm thanh khoản trên thị trường tiền tệ. Trên nền tảng đó, kỳ vọng tăng trưởng lợi nhuận doanh nghiệp tạo dư địa cho mặt bằng định giá cổ phiếu mở rộng.

Diễn biến các rổ chỉ số cho thấy mức tăng không đồng đều. VN-Index tăng khoảng 40,9%, VN30 tăng khoảng 51%, VN100 và VNX50 đều tăng trên 40%, trong khi HNX30 giảm khoảng 12–13%. Phần lớn mức tăng tập trung ở nhóm cổ phiếu vốn hóa lớn trên HoSE và các mã trụ trong VN30, VN100, VNX50.

Ngược lại, nhiều cổ phiếu vừa và nhỏ hoặc nằm ngoài các rổ này chỉ biến động nhẹ, khiến diễn biến chỉ số chủ yếu phản ánh chuyển động của một nhóm cổ phiếu dẫn dắt có phạm vi tương đối hẹp.

Trong bối cảnh sóng tăng tập trung, quỹ mở cổ phiếu vận hành theo khuôn khổ khác với cách xây dựng chỉ số giá. Danh mục quỹ phải tuân thủ các giới hạn về tỷ trọng theo mã và theo ngành, đáp ứng tiêu chí về chất lượng và thanh khoản tài sản, đồng thời duy trì mức độ đa dạng hóa nhất định.

Với các ràng buộc này, quỹ khó phân bổ tỷ trọng rất cao vào một số cổ phiếu trụ, dù đây là nhóm đóng góp lớn vào mức tăng của VN-Index hay VN30. Khi nhịp tăng chủ yếu xoay quanh nhóm vốn hóa lớn, danh mục phân tán của quỹ mở thường ghi nhận mức tăng thấp hơn so với rổ chỉ số tập trung vào các cổ phiếu dẫn dắt.

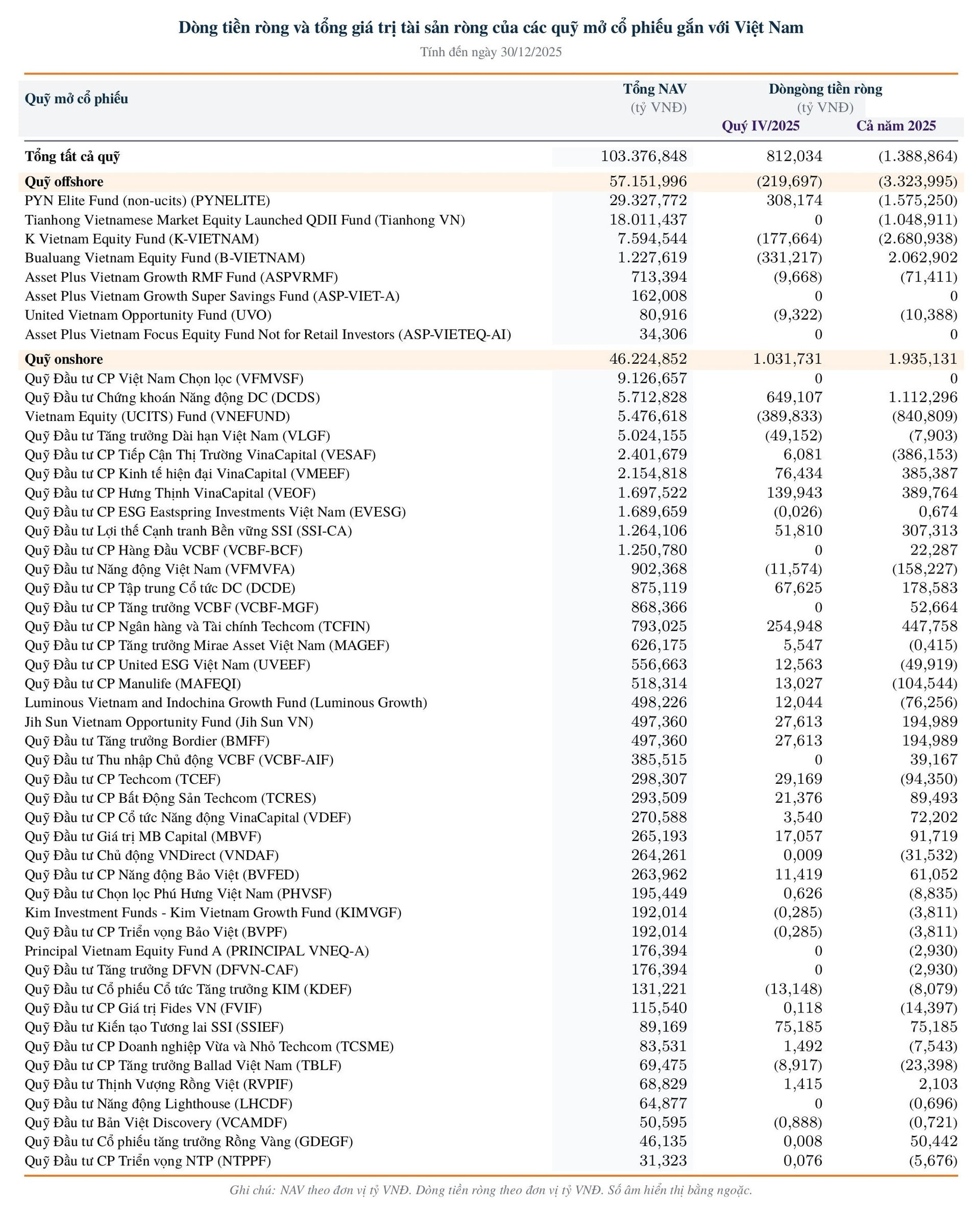

Dòng tiền vào – ra của hệ thống quỹ mở tạo thêm một lớp tác động đến hiệu suất. Tại ngày 30/12/2025, tổng NAV quy đổi của nhóm quỹ mở cổ phiếu gắn với Việt Nam đạt khoảng 103.376 tỷ đồng, trong đó các quỹ offshore chiếm khoảng 57.152 tỷ đồng, tương đương 55%, còn các quỹ onshore đạt khoảng 46.225 tỷ đồng, tương đương 45%.

Trong cả năm 2025, nhóm offshore ghi nhận rút ròng khoảng 3.324 tỷ đồng, trong khi nhóm onshore thu hút khoảng 1.935 tỷ đồng, khiến dòng tiền ròng toàn thị trường ở mức âm khoảng 1.388 tỷ đồng. Trong bối cảnh đó, quy mô NAV tăng chủ yếu nhờ biến động giá tài sản cơ sở, thay vì nhờ dòng vốn mới.

Cấu trúc dòng vốn cũng cho thấy mức độ tập trung cao, khi năm quỹ lớn nhất chiếm khoảng 67,5% và 10 quỹ lớn nhất chiếm khoảng 83,7% tổng NAV.

Khi phần lớn quy mô thị trường tập trung vào một số quỹ và kênh phân phối chủ chốt, các quyết định về phân bổ vốn, duy trì tỷ trọng tiền mặt hoặc tái cơ cấu danh mục của nhóm này có thể tạo ảnh hưởng đáng kể lên bức tranh chung của hệ thống quỹ mở, đồng thời tác động gián tiếp đến khả năng bám sát diễn biến của VN-Index trong một năm thị trường tăng mạnh.

Quỹ có hiệu suất đầu tư tốt nhất 37,7%, thấp hơn mức tăng VN-Index

Hiệu suất của quỹ mở cổ phiếu thường được đo bằng mức thay đổi giá trị tài sản ròng trên mỗi chứng chỉ quỹ (NAV/CCQ) giữa đầu kỳ và cuối kỳ. Khi đặt cạnh VN-Index hoặc VN30, nhà đầu tư thường so sánh trực tiếp tỷ lệ tăng NAV với tỷ lệ tăng điểm của chỉ số trong cùng giai đoạn.

Tuy nhiên, quỹ mở không vận hành như một rổ chỉ số giá. Danh mục quỹ thường duy trì một tỷ lệ tiền mặt hoặc tài sản tương đương tiền để đáp ứng giao dịch mua bán hằng ngày và quản trị thanh khoản. Đồng thời, quỹ chịu các giới hạn về mức độ tập trung và phạm vi tài sản được phép đầu tư, nên cơ cấu cổ phiếu và tỷ trọng thực tế khó trùng khớp hoàn toàn với rổ chỉ số.

Chênh lệch cũng đến từ cách đo lường. Phần lớn chỉ số trên HoSE là chỉ số giá, nên không phản ánh đầy đủ việc tái đầu tư cổ tức trong kỳ. NAV của quỹ ghi nhận cổ tức nhận được, nhưng được tính sau khi trừ phí quản lý, phí lưu ký và chi phí giao dịch. Vì vậy, ngay cả trong trường hợp danh mục có mức độ tương đồng tương đối với rổ tham chiếu, tỷ lệ tăng NAV và mức tăng của chỉ số vẫn có thể khác nhau do phương pháp tính và chi phí vận hành.

Số liệu năm 2025 cho thấy hiệu suất theo NAV của các quỹ mở cổ phiếu trải từ khoảng 4,2% đến 37,7%, với mức bình quân quanh 18%. Quỹ có mức tăng cao nhất khoảng 37,7%, vẫn thấp hơn mức tăng 40,9% của VN-Index và khoảng 51% của VN30 trong cùng giai đoạn.

Trường hợp PYN Elite Fund cho thấy vai trò của đồng tiền định giá và chỉ số tham chiếu trong cách nhìn về hiệu suất. Khi quy đổi sang đồng Việt Nam, NAV của PYN tăng khoảng 37,7% trong năm 2025, trong khi số liệu chính thức tính theo đồng euro khoảng 17,38%, với phần chênh lệch chủ yếu gắn với biến động tỷ giá VND/EUR.

Trong các thư gửi nhà đầu tư, quỹ so hiệu suất với VN-Index và đề cập khoảng cách do không nắm giữ nhóm cổ phiếu Vingroup, nhóm có tỷ trọng lớn trong VN-Index. Cùng một danh mục cơ sở nhưng khác đồng tiền định giá và cách thiết lập tham chiếu có thể dẫn tới các cách biểu đạt kết quả khác nhau.

Ở nhóm quỹ trong nước, BVFED – Quỹ Đầu tư Cổ phiếu Năng động Bảo Việt – là quỹ onshore có hiệu suất cao nhất, khoảng 36,2%. Báo cáo danh mục cho thấy quỹ duy trì tỷ lệ cổ phiếu cao, tỷ lệ tiền mặt thấp và tập trung vào nhóm cổ phiếu vốn hóa lớn, đặc biệt là ngân hàng, nên đường NAV có mức độ gắn kết đáng kể với diễn biến của nhóm cổ phiếu trong VN30.

Dù vậy, mức tăng của BVFED vẫn thấp hơn khoảng 51% của VN30 do tỷ lệ giải ngân không đạt 100%, cơ cấu tỷ trọng từng mã không trùng với rổ chỉ số và NAV là chỉ tiêu sau phí, trong khi chỉ số thường được quan sát theo thước đo trước phí.

DCDS – Quỹ Đầu tư Chứng khoán Năng động DC – với mức tăng khoảng 31,55% phản ánh thêm tác động của quản trị tiền mặt và nhịp giải ngân.

Trong năm, quỹ có giai đoạn nâng tỷ trọng tiền mặt lên cao trước khi quay lại giải ngân, qua đó giảm biến động danh mục nhưng đồng thời làm giảm mức độ tham gia vào một phần nhịp tăng của thị trường. Tỷ lệ nắm giữ tiền mặt và thời điểm chuyển dịch sang cổ phiếu vì vậy trở thành các biến số quan trọng khi so sánh đường NAV với đường chỉ số.

TCRES – Quỹ Đầu tư Cổ phiếu Bất động sản Techcom – cho thấy ảnh hưởng của cấu trúc ngành. NAV của TCRES tăng khoảng 31,6% trong năm 2025, thấp hơn các chỉ số vốn hóa lớn.

Danh mục quỹ tập trung vào cổ phiếu bất động sản, xây dựng và vật liệu xây dựng, trong khi nhịp tăng chủ đạo của thị trường năm 2025 gắn nhiều với nhóm ngân hàng và các mã trụ trên HoSE. Khi cấu trúc ngành của danh mục khác với cấu trúc ngành đang chi phối biến động chỉ số, mức chênh lệch so với VN-Index hay VN30 phản ánh trực tiếp sự khác biệt đó.

NAV quỹ mới khó theo kịp chỉ số trong năm đầu vận hành

Nhóm quỹ mở cổ phiếu IPO trong năm 2025 chịu tác động từ độ trễ xây dựng danh mục ở năm đầu hoạt động. Sau IPO, quỹ thường cần thời gian hoàn tất thủ tục, đưa hệ thống giao dịch vào vận hành và giải ngân theo từng bước.

Vì vậy, tỷ trọng tiền mặt trong giai đoạn đầu thường cao hơn trạng thái ổn định. Nếu thị trường bước vào nhịp tăng trong thời gian quỹ còn giải ngân, biến động giá cổ phiếu chỉ phản ánh một phần vào NAV, trong khi VN-Index ghi nhận đầy đủ nhịp tăng của rổ cổ phiếu trên sàn.

RVPIF – Quỹ Đầu tư Thịnh Vượng Rồng Việt – phát hành lần đầu với mệnh giá 10.000 đồng một chứng chỉ quỹ. Đến ngày 31/12/2025, NAV/CCQ đạt khoảng 11.004,87 đồng, tương ứng mức tăng khoảng 10,05% kể từ ngày thành lập.

Trong cùng khoảng thời gian, VN-Index tăng gần 35%. Khoảng cách này gắn với giai đoạn đầu sau IPO, khi quỹ duy trì tỷ trọng tiền mặt tương đối cao và giải ngân dàn trải, khiến danh mục chưa tham gia đầy đủ vào nhịp tăng của thị trường.

KDEF – KIM Growth Dividend Equity Fund – là một quỹ mở cổ phiếu khác IPO trong năm 2025. Đến ngày 30/12/2025, NAV/CCQ khoảng 12.916,03 đồng, tương đương mức tăng khoảng 29,16% so với mốc 10.000 đồng ban đầu, trong khi VN-Index tăng trên 44% trong cùng giai đoạn.

Trong năm đầu, quỹ giải ngân dần vào cổ phiếu và duy trì tỷ trọng tiền mặt cao hơn trong những tháng đầu. Quá trình chuyển từ trạng thái nắm giữ tiền mặt sang danh mục cổ phiếu quy mô lớn cũng đi kèm chi phí giao dịch, và các khoản này được phản ánh vào NAV.

Ở chiều ngược lại, GDEGF của HD Capital ghi nhận lợi suất âm dù VN-Index tăng hai chữ số kể từ thời điểm quỹ bắt đầu hoạt động. Quỹ ghi nhận mức lợi suất âm khoảng 8,66% trong giai đoạn VN-Index tăng khoảng 18% tính từ ngày bắt đầu hoạt động. Khoảng cách này gắn với thời điểm khởi đầu và cấu trúc danh mục ban đầu, trong bối cảnh thị trường có giai đoạn điều chỉnh hoặc danh mục lựa chọn khác với nhóm cổ phiếu dẫn dắt.

Trong năm đầu, kết hợp giữa thời điểm giải ngân, nhịp thị trường và cách xây dựng danh mục xuất phát có thể tạo ra độ lệch đáng kể giữa lợi suất của quỹ và diễn biến của VN-Index, kể cả khi chiến lược được thiết kế cho chu kỳ dài hơn.

báo tình hình kinh doanh tích cực, chốt trả cổ tức tiền mặt tỷ lệ 15% ngay trong tháng 7")

công bố kết quả kinh doanh quý II/2026, nhiều chỉ số đáng chú ý")

.png "Vị kỹ sư trưởng từ bỏ vinh hoa trời Tây theo Bác Hồ về nước: Xây dựng lò luyện thép đầu tiên ở Việt Nam, được đặt tên cho con đường cạnh trường đại học nổi tiếng")