Cổ phiếu đáng chú ý ngày 29/6: ACB, BCM, TPB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu ACB, BCM, TPB.

Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 25.000 đồng/cp

Kết phiên 26/6, cổ phiếu ACB tăng 0,9% lên 22.600 đồng/cp. Thanh khoản đạt 10,8 triệu cổ phiếu, tương ứng giá trị giao dịch 242 tỷ đồng.

Theo Chứng khoán Vietcombank (VCBS), ACB đã điều chỉnh và kiểm định thành công vùng hỗ trợ quanh 22.000 đồng/cp với thanh khoản suy giảm, cho thấy cổ phiếu đang tái tích lũy tốt sau nhịp tăng trước đó.

Ở khung đồ thị ngày, diễn biến giá vẫn nằm trên đường Tenkan. Đồng thời, chỉ báo MACD mới hình thành một đỉnh và RSI đang hướng lên trở lại, cho thấy xác suất cao ACB sẽ sớm quay lại xu hướng tăng trong ngắn hạn.

Trên khung đồ thị giờ, ACB đã vượt lên trên mây Kumo phẳng. Bên cạnh đó, các chỉ báo động lượng quan trọng như MACD, RSI, MFI và CMF đều đồng thuận hướng lên, củng cố kỳ vọng cổ phiếu tiếp tục tăng giá trong ngắn hạn.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân tại vùng giá 22.400–22.800 đồng/cp, với giá mục tiêu 25.000 đồng/cp.

Về triển vọng đầu tư, Chứng khoán KBSV dự phóng tăng trưởng tín dụng của ACB năm 2026 đạt 15%, thấp hơn mục tiêu của ngân hàng do định hướng thận trọng của Ngân hàng Nhà nước đối với tăng trưởng tín dụng và tác động từ căng thẳng Mỹ - Iran đến các lĩnh vực cho vay chủ lực.

Động lực tăng trưởng được kỳ vọng đến từ cho vay doanh nghiệp FDI, cho vay mua nhà và việc nâng cao năng lực cho vay của công ty con. KBSV cho rằng sự sụt giảm của biên lãi ròng (NIM) trong quý I sẽ đảo chiều nhờ ba yếu tố: (1) Lãi suất huy động được kỳ vọng giảm trong nửa cuối năm 2026; (2) tỷ lệ CASA cải thiện nhờ dòng tiền từ nhóm khách hàng doanh nghiệp lớn; và (3) đẩy mạnh cho vay trung, dài hạn với hiệu quả sinh lời của tài sản có lãi (IEA) cao hơn.

Doanh thu phí dự kiến duy trì tăng trưởng tích cực nhờ hai động lực là thành lập công ty bảo hiểm phi nhân thọ và đẩy mạnh phát triển các sản phẩm đầu tư tại các công ty con.

Trong khi đó, chất lượng tài sản năm 2026 được dự báo suy giảm nhẹ do mặt bằng lãi suất cho vay tăng trong quý I và tác động tiêu cực của các yếu tố vĩ mô đến những lĩnh vực cho vay chủ lực.

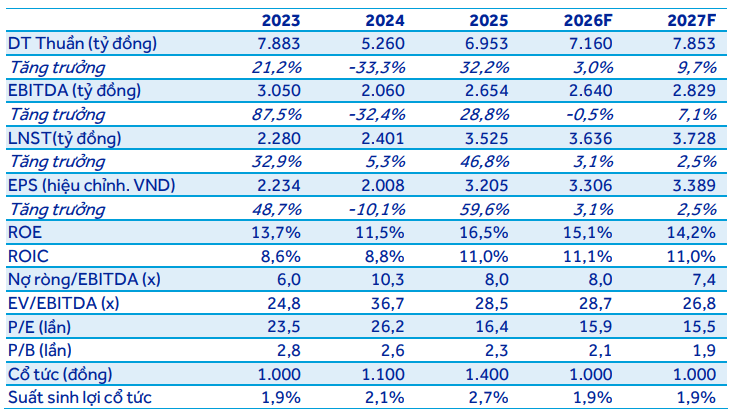

Becamex IDC (BCM): Khuyến nghị mua, giá mục tiêu 73.100 đồng/cp

Mới đây, Becamex IDC đã tổ chức Đại hội đồng cổ đông thường niên 2026 với các nội dung chính như sau:

- Kế hoạch năm 2026: Doanh thu hợp nhất 10.230 tỷ đồng, tăng 4% so với cùng kỳ; lợi nhuận sau thuế 3.883 tỷ đồng, tăng 10%; cổ tức dự kiến 10% vốn điều lệ.

- Kết quả kinh doanh 6 tháng đầu năm 2026: Doanh thu ước đạt 2.418 tỷ đồng, hoàn thành 29% kế hoạch; lợi nhuận sau thuế ước đạt 292 tỷ đồng, hoàn thành 13% kế hoạch.

- Mảng khu công nghiệp (KCN): Định hướng phát triển hai KCN mới gồm Bàu Bàng mở rộng (380ha) và Cây Trường (700ha) theo mô hình KCN sinh thái. Hai dự án đang trong quá trình xác định tiền sử dụng đất và dự kiến bắt đầu cho thuê từ cuối năm 2026. Trong năm 2026, BCM và VSIP sẽ thực hiện thủ tục đầu tư 8 KCN - đô thị - dịch vụ với tổng quy mô hơn 24.000 tỷ đồng.

- Mảng năng lượng: BCM đang đề xuất đầu tư hai dự án điện mặt trời gồm Bàu Bàng 1 (200 MWp, tổng vốn đầu tư 4.500 tỷ đồng) và Bàu Bàng 2 (100 MWp, tổng vốn đầu tư 2.300 tỷ đồng).

- Mảng giao thông: Doanh nghiệp đang triển khai bốn dự án với tổng mức đầu tư hơn 65.000 tỷ đồng, gồm cao tốc TP. HCM - Thủ Dầu Một - Chơn Thành (52km), Vành đai 4 (48km), Mỹ Phước - Tân Vạn (64km) và mở rộng Quốc lộ 13 (12km).

- Mảng đường sắt đô thị: BCM dự kiến đề xuất ba dự án gồm Chơn Thành - Bàu Bàng - An Bình - Cái Mép (153km, tổng mức đầu tư 168.000 tỷ đồng), Thành phố mới - Suối Tiên (32km, 64.500 tỷ đồng) và Thủ Dầu Một - TP.HCM (24km, 60.000 tỷ đồng).

- Mảng bất động sản: Doanh nghiệp đang phát triển ba dự án gồm Green City (1.394 căn), Green City giai đoạn 2 (2.000 căn) và khu chung cư đường Lê Lợi (4.222 căn), với tổng mức đầu tư hơn 22.000 tỷ đồng.

- Mảng nhà ở xã hội: Trong năm 2026, BCM dự kiến khởi công hơn 10.000 căn, trong đó đã khởi công hơn 4.000 căn và sẽ khởi công thêm 6.200 căn trong tháng 6. Giai đoạn 2028-2035, doanh nghiệp dự kiến xây dựng hơn 31.000 căn trên diện tích gần 66ha.

- Mảng viễn thông, trung tâm dữ liệu (Data Center) và hạ tầng AI: BCM cho biết đã vận hành trung tâm dữ liệu trong 15 năm qua, cung cấp giải pháp cho các nhà máy thông minh và hiện có 6 ngân hàng đặt hệ thống core banking tại đây. Doanh nghiệp kỳ vọng sẽ thu hút các trung tâm dữ liệu quy mô lớn nhờ vị trí địa lý thuận lợi, nền đất ổn định và nguồn năng lượng tái tạo. Trong lĩnh vực viễn thông, BCM đã kết nối băng thông rộng với Hong Kong và Singapore.

- Thoái vốn Nhà nước: Doanh nghiệp đang chờ sửa đổi Quyết định số 22 để triển khai kế hoạch giảm tỷ lệ sở hữu Nhà nước xuống trên 65% trong giai đoạn 2026-2030.

Theo Chứng khoán ACB (ACBS), BCM sẽ hưởng lợi từ quá trình đẩy mạnh đầu tư công, chính sách thu hút FDI cũng như tiếp tục ghi nhận các giao dịch bán sỉ quỹ đất nhà ở cho đối tác. ACBS giữ nguyên dự phóng kết quả kinh doanh năm 2026 và giá mục tiêu cuối năm ở mức 73.100 đồng/cp.

TPBank (TPB): Khuyến nghị tăng tỷ trọng, giá mục tiêu 18.600 đồng/cp

Kết phiên 26/6, cổ phiếu TPB tăng 0,6% lên 16.100 đồng/cp. Thanh khoản đạt 6 triệu đơn vị giao dịch (96,4 tỷ đồng), giảm 50% so với mức bình quân 10 phiên.

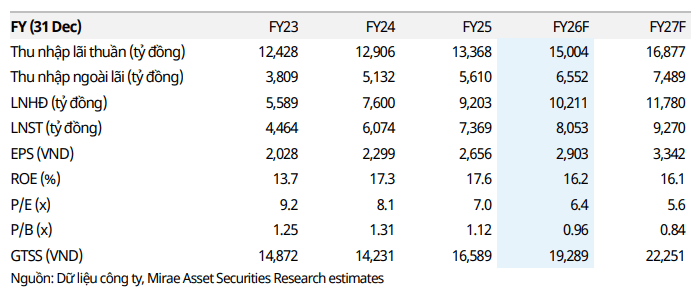

Trong báo cáo mới nhất, Chứng khoán Mirae Asset khuyến nghị tăng tỷ trọng đối với TPB với giá mục tiêu 18.600 đồng/cp, tương ứng mức P/B dự phóng 0,96 lần trên BVPS năm 2026, theo phương pháp kết hợp giữa thu nhập thặng dư và P/B mục tiêu.

Mirae Asset cho rằng định giá phản ánh áp lực chi phí huy động trong bối cảnh tiền gửi giảm 4,3% từ đầu năm và dư nợ cho vay vượt cơ sở huy động (LDR thuần đạt 117%).

Năm 2026, công ty chứng khoán dự phóng thu nhập lãi thuần (NII) của TPBank đạt 15.004 tỷ đồng, tăng 12,2% so với cùng kỳ; thu nhập ngoài lãi (NFI) đạt 4.908 tỷ đồng, tăng 18%; chi phí dự phòng đạt 4.129 tỷ đồng, tăng 29%; tỷ lệ CIR giảm còn 33,5%; nợ xấu ở mức 1,8%; tăng trưởng tín dụng đạt 15,2%; lợi nhuận trước thuế đạt 10.211 tỷ đồng, tăng 10,9%.

Trong khi đó, Chứng khoán Vietcap cho rằng triển vọng năm 2026 của TPB vẫn chịu ảnh hưởng bởi áp lực huy động trên toàn hệ thống và sự suy yếu của nhu cầu tín dụng bán lẻ cũng như doanh nghiệp vừa và nhỏ (SME), trong khi tăng trưởng tín dụng trong quý I chủ yếu đến từ mảng bất động sản.

Vietcap dự báo tăng trưởng tín dụng năm 2026 đạt khoảng 15%, tương đối phù hợp với kế hoạch được ban lãnh đạo chia sẻ tại ĐHĐCĐ. Đồng thời, công ty chứng khoán này kỳ vọng biên lãi ròng (NIM) sẽ giảm 20,5 điểm cơ bản so với cùng kỳ, xuống còn 2,8% trước khi ổn định trở lại từ năm 2027 nhờ điều kiện thanh khoản cải thiện và nhu cầu tín dụng bán lẻ phục hồi.

Dù đối mặt với những yếu tố bất lợi, Vietcap đánh giá nền tảng khách hàng bán lẻ thuộc thế hệ Gen Z vẫn là động lực tăng trưởng quan trọng của TPB. Ngân hàng được kỳ vọng tiếp tục hưởng lợi từ đà tăng trưởng mạnh của mảng thẻ tín dụng và các chương trình mua trước trả sau (Buy Now, Pay Later - BNPL) hợp tác với MoMo và Shopee.

Theo Vietcap, thu nhập từ phí sẽ tiếp tục tăng trưởng trong năm 2026 khi các thẻ phát hành mới từ năm 2025 bắt đầu đóng góp phí thường niên, mức chi tiêu bình quân trên mỗi thẻ cải thiện và vị thế tiên phong của TPB trong lĩnh vực BNPL tiếp tục tạo động lực tăng trưởng dài hạn cho nguồn thu ngoài lãi.

Về rủi ro, Vietcap cho rằng những lo ngại liên quan đến trái phiếu của nhóm Bamboo Capital (BCG) phần lớn đã được phản ánh vào định giá hiện tại của TPB, qua đó hạn chế đáng kể dư địa giảm giá của cổ phiếu.

Việc TPB công bố đánh giá giảm giá trị tài sản và trích lập thêm 811 tỷ đồng dự phòng đối với danh mục chứng khoán kinh doanh từ ORS trong quý I/2026 cũng cho thấy áp lực trích lập bổ sung trong các quý tới nhiều khả năng sẽ không còn quá lớn.

Ở mức P/B dự phóng năm 2026 khoảng 0,9 lần, Vietcap cho rằng giá cổ phiếu hiện tại đã phản ánh phần lớn kịch bản tiêu cực nhất, trong đó TPB phải hấp thụ toàn bộ lượng trái phiếu BCG do ORS bảo lãnh phát hành.

Ngoài ra, Vietcap đánh giá việc TPB sớm tuân thủ các tiêu chuẩn thanh khoản Basel III sẽ giúp ngân hàng giảm áp lực nếu Ngân hàng Nhà nước siết chặt các quy định về thanh khoản trong thời gian tới.

Theo dự thảo quy định mới, Vietcap ước tính tỷ lệ tiền gửi trên vốn huy động (CDR) của TPB hiện ở mức 89%, cao hơn ngưỡng yêu cầu 85%. Tuy nhiên, nhu cầu bổ sung nguồn vốn để đáp ứng quy định này vẫn được đánh giá ở mức có thể kiểm soát.

Quan trọng hơn, dự thảo cho phép các ngân hàng đáp ứng đầy đủ các chỉ tiêu thanh khoản theo Basel III được sử dụng như một phương án thay thế cho chỉ số CDR. Đây được xem là lợi thế của TPB khi ngân hàng đã xây dựng năng lực quản trị thanh khoản theo Basel III và ghi nhận tỷ lệ bao phủ thanh khoản (LCR) trên 153% cùng tỷ lệ nguồn vốn ổn định ròng (NSFR) trên 124% vào cuối năm 2025, đều cao hơn đáng kể so với mức tối thiểu 100%.

cho 2 nhà đầu tư nước ngoài")

tăng 60%")