Cổ phiếu đáng chú ngày 9/7: TCB, PVT, ACB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu TCB, PVT, ACB.

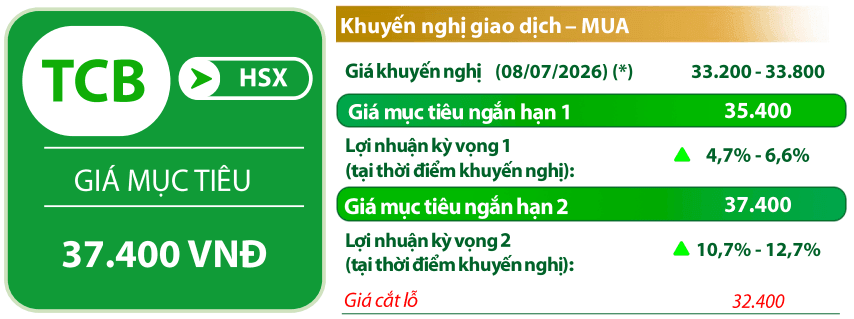

Techcombank (TCB): Khuyến nghị mua, giá mục tiêu 37.400 đồng/cp

Kết phiên 8/7, cổ phiếu TCB giảm 0,3% xuống 33.750 đồng/cp. Thanh khoản đạt 12,6 triệu đơn vị, tương ứng giá trị giao dịch 427 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), TCB đã có nhịp điều chỉnh và kiểm định lại đường MA200 trong vài phiên gần đây sau khi gặp áp lực tại vùng 34.500 đồng/cp. Hiện cổ phiếu vẫn được nâng đỡ bởi đường trung bình động này và đang cho thấy nỗ lực hồi phục, thể hiện qua các mẫu nến có bóng dưới dài xuất hiện trong ba phiên liên tiếp.

Bên cạnh đó, nhịp tăng giá ghi nhận vào cuối tháng 6/2026 được kỳ vọng tiếp tục tạo động lực hỗ trợ cổ phiếu. Theo VDSC, TCB vẫn có cơ hội duy trì xu hướng tăng trong thời gian tới, với vùng hỗ trợ quanh 33.200 đồng/cp và vùng kháng cự tại 37.500 đồng/cp.

Về triển vọng kinh doanh, VDSC dự phóng lợi nhuận trước thuế quý II/2026 của Techcombank tăng 12% so với cùng kỳ, qua đó đưa mức tăng trưởng lũy kế 6 tháng đầu năm lên 17%. Tăng trưởng tín dụng được kỳ vọng phục hồi lên khoảng 7% từ đầu năm và tăng 16% so với cùng kỳ, sau khi đạt khoảng 6% vào cuối tháng 5.

Biên lãi ròng (NIM) dự báo đi ngang so với quý I ở mức 3,4% (giảm 40 điểm cơ bản so với cùng kỳ), giúp thu nhập lãi thuần tăng 6%. Trong khi đó, thu nhập từ dịch vụ tiếp tục là điểm sáng khi tăng khoảng 23%, chủ yếu nhờ mảng bảo hiểm, góp phần đưa tổng thu nhập hoạt động tăng 9%.

VDSC kỳ vọng Techcombank tiếp tục kiểm soát tốt chi phí hoạt động và chi phí tín dụng, qua đó hỗ trợ tăng trưởng lợi nhuận.

Đơn vị phân tích dự báo lợi nhuận trước thuế năm 2026 đạt khoảng 37.492 tỷ đồng, tăng 15% so với năm trước. Tổng thu nhập hoạt động ước đạt 60.625 tỷ đồng, tăng 14%, trong đó thu nhập lãi thuần tăng 14% và thu nhập ngoài lãi tăng 12%.

VDSC điều chỉnh nhẹ dự báo NIM xuống 3,72%, thấp hơn 11 điểm cơ bản so với dự báo trước đó, phản ánh áp lực chi phí vốn kéo dài từ quý I. Tuy nhiên, yếu tố này được bù đắp bởi tăng trưởng tín dụng duy trì ở mức 16,6%.

Đáng chú ý, chi phí dự phòng rủi ro tín dụng được điều chỉnh giảm 26% so với dự báo trước nhờ chất lượng tài sản được kiểm soát tốt, với tỷ lệ nợ xấu mục tiêu dưới 1,5% và chi phí tín dụng khoảng 0,5%. Nhờ đó, lợi nhuận trước thuế được điều chỉnh tăng 2% so với dự báo cũ dù tổng thu nhập hoạt động giảm 4%.

Theo VDSC, một số chất xúc tác tiếp tục hỗ trợ triển vọng đầu tư của TCB gồm: Hệ sinh thái tài chính đa dịch vụ tiếp tục mở rộng, dẫn dắt bởi Techcom Life - đơn vị đang dẫn đầu thị phần kênh bancassurance; TCX nằm trong danh sách rút gọn để được cấp phép kinh doanh tài sản số, dự kiến trong quý III/2026, mở ra nguồn thu mới; cùng với kế hoạch chia cổ phiếu thưởng tỷ lệ 60% và cổ tức tiền mặt 7%.

Trong dài hạn, chiến lược giai đoạn 2026-2030 với mục tiêu xây dựng hệ sinh thái tài chính toàn diện, bao gồm quản lý gia sản, thị trường vốn, bảo hiểm và thu xếp vốn hạ tầng, được kỳ vọng sẽ là nền tảng cho tăng trưởng lợi nhuận bền vững.

PVTrans (PVT): Khuyến nghị mua, giá mục tiêu 28.500 đồng/cp

Kết phiên 8/7, cổ phiếu PVT tăng 2,4% lên 19.450 đồng/cp. Thanh khoản đạt 2,6 triệu đơn vị, tương ứng giá trị giao dịch 49,5 tỷ đồng.

Trong báo cáo mới công bố, Chứng khoán Rồng Việt (VDSC) sử dụng kết hợp phương pháp chiết khấu dòng tiền (DCF) và P/B với tỷ trọng 50:50 để xác định giá mục tiêu của PVT trong 12 tháng tới ở mức 28.500 đồng/cp, tương ứng tiềm năng tăng giá khoảng 46,5%.

Về triển vọng kinh doanh, VDSC cho rằng trong ngắn hạn, PVT hưởng lợi từ căng thẳng tại Trung Đông khi giá cước vận tải dầu khí duy trì ở mức cao, đặc biệt ở phân khúc vận tải dầu thô.

Trong trung và dài hạn, triển vọng vẫn tích cực nhờ chiến lược mở rộng và trẻ hóa đội tàu có chọn lọc, giúp gia tăng năng lực khai thác, tối ưu hiệu quả đầu tư và nâng cao khả năng chống chịu trước biến động của chu kỳ ngành.

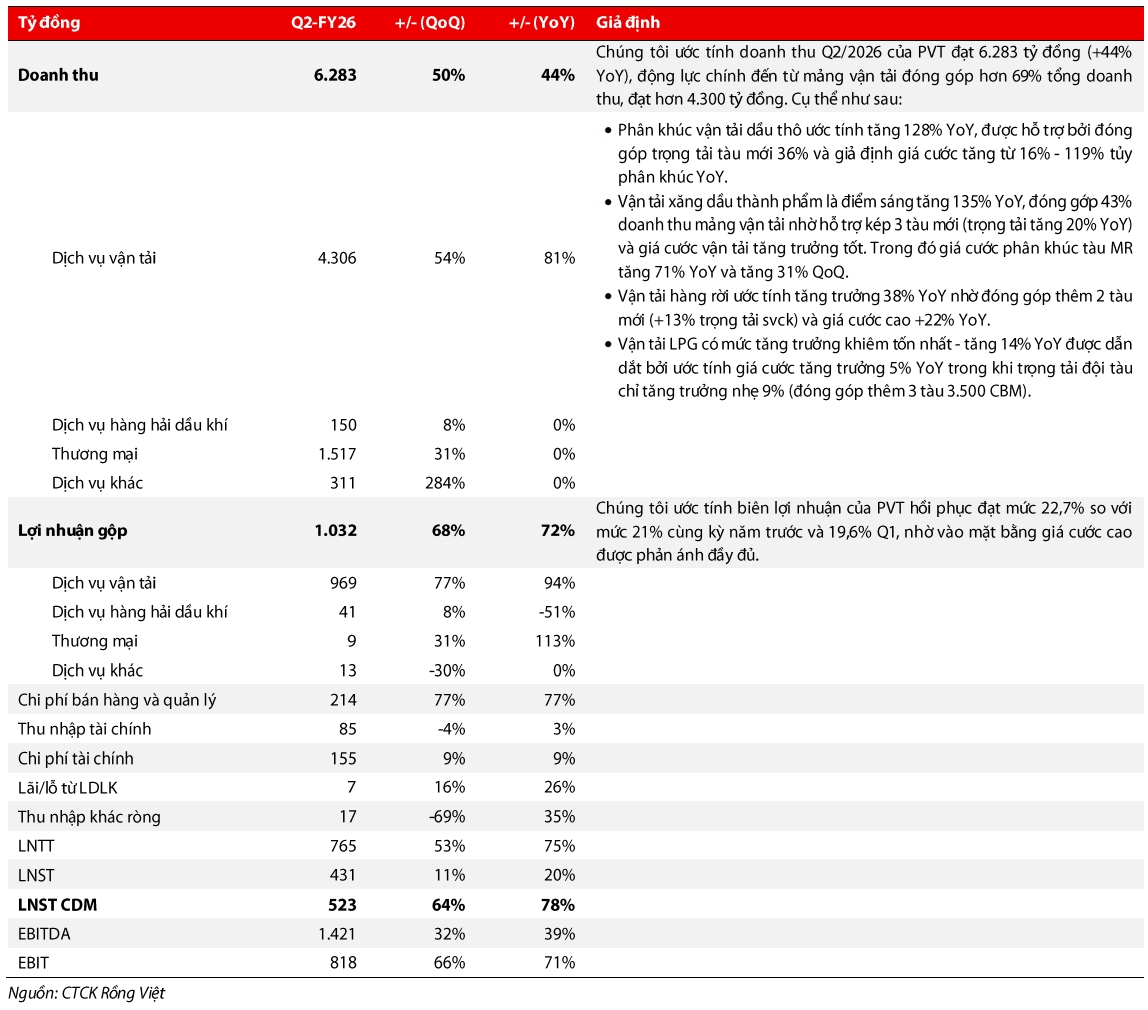

VDSC ước tính doanh thu quý II/2026 đạt khoảng 6.283 tỷ đồng, tăng 44% so với cùng kỳ và tăng 50% so với quý trước. Trong đó, mảng vận tải đóng góp hơn 4.300 tỷ đồng, tăng 81%.

Lãi ròng dự kiến đạt 523 tỷ đồng, tăng 78% so với cùng kỳ và tăng 64% so với quý trước nhờ giá cước cao được phản ánh đầy đủ hơn, đồng thời đội tàu mở rộng tiếp tục đóng góp vào tăng trưởng sản lượng.

Tăng trưởng được kỳ vọng ghi nhận ở hầu hết các phân khúc vận tải. Cụ thể, vận tải dầu thô tăng 128% nhờ trọng tải tăng 36% và giá cước quốc tế cải thiện mạnh; vận tải xăng dầu thành phẩm và hóa chất tăng 135% nhờ đóng góp của ba tàu mới và giá cước tàu MR tăng 71%; vận tải hàng rời tăng 38% nhờ bổ sung tàu mới và giá cước phục hồi; trong khi vận tải LPG tăng 14% nhờ giá cước cải thiện và đóng góp từ ba tàu 3.500 CBM.

Theo VDSC, quý II/2026 sẽ phản ánh rõ hơn tác động tích cực từ đợt tăng giá cước do căng thẳng Trung Đông, trong khi tăng trưởng sản lượng tiếp tục được hỗ trợ bởi đội tàu đã được mở rộng mạnh trong năm 2025.

Ngân hàng Á Châu (ACB): Khuyến nghị khả quan, giá mục tiêu 29.600 đồng/cp

Kết phiên 8/7, cổ phiếu ACB tăng 0,4% lên 22.700 đồng/cp. Thanh khoản đạt 9,3 triệu đơn vị, tương ứng giá trị giao dịch 210,5 tỷ đồng.

Theo báo cáo mới công bố, Chứng khoán VNDirect duy trì khuyến nghị khả quan đối với ACB với giá mục tiêu 29.600 đồng/cp, tương ứng tiềm năng tăng giá khoảng 30,4%, chưa bao gồm lợi suất cổ tức 3,4%.

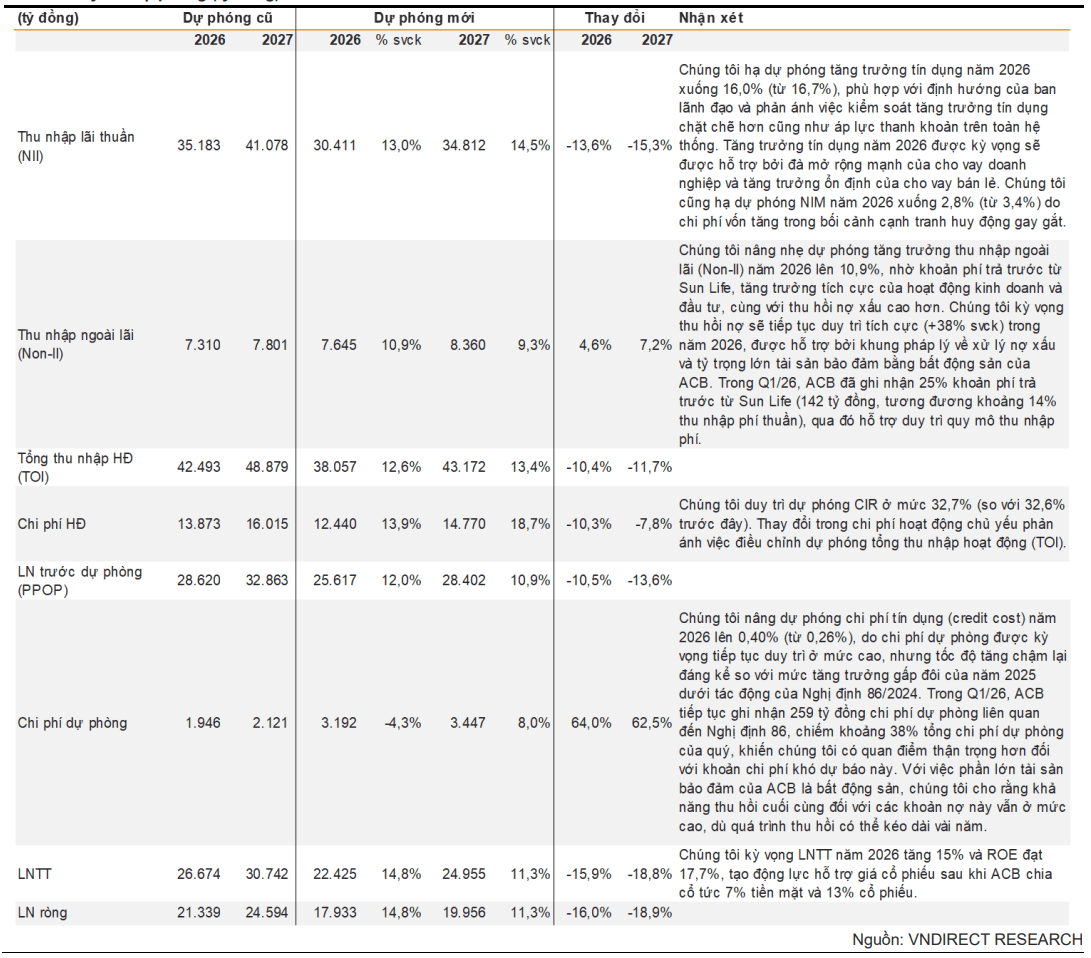

VNDirect nâng hệ số P/B mục tiêu lên 1,48 lần, phản ánh kỳ vọng ROE năm 2026 đạt 17,7% và ACB sẽ quay trở lại nhóm 5 ngân hàng có ROE cao nhất hệ thống, qua đó hỗ trợ triển vọng giá cổ phiếu sau khi chia cổ tức.

Về luận điểm đầu tư, VNDirect dự báo tăng trưởng tín dụng của ACB đạt 16% trong năm 2026, chủ yếu nhờ mảng khách hàng doanh nghiệp, trong khi tín dụng bán lẻ tiếp tục phục hồi. Phân khúc khách hàng doanh nghiệp được hỗ trợ bởi nhóm doanh nghiệp lớn và doanh nghiệp FDI, phản ánh chiến lược ngắn hạn nhằm bù đắp tốc độ phục hồi còn chậm của tín dụng cá nhân.

Ở chiều ngược lại, nhu cầu huy động vốn tiếp tục tạo áp lực lên NIM. VNDirect dự báo NIM giảm xuống 2,8% trong năm 2026 khi chi phí vốn tăng nhanh hơn lợi suất tài sản do cạnh tranh huy động vốn và áp lực thanh khoản gia tăng.

Dù ACB đã nâng mạnh lãi suất huy động, tăng trưởng tiền gửi vẫn chậm do cơ cấu cho vay chuyển dịch sang khách hàng doanh nghiệp và FDI, trong khi nguồn vốn huy động chủ yếu vẫn đến từ khách hàng cá nhân. Ngoài ra, nhu cầu vay mua nhà tiếp tục là động lực chính của tín dụng cá nhân, góp phần cải thiện lợi suất tài sản.

Để bù đắp áp lực lên NIM, VNDirect kỳ vọng thu nhập ngoài lãi sẽ tăng khoảng 10,9% trong năm 2026 nhờ khoản phí trả trước từ Sun Life, hoạt động đầu tư và kinh doanh linh hoạt hơn, cùng với thu hồi nợ xấu.

VNDirect cũng kỳ vọng chất lượng tài sản của ACB tiếp tục duy trì ở mức tích cực với tỷ lệ nợ xấu dưới 1%. Chi phí tín dụng được điều chỉnh lên 0,4%, phản ánh quan điểm thận trọng hơn đối với các khoản trích lập theo Nghị định 86, tương ứng chi phí dự phòng khoảng 3.192 tỷ đồng, giảm 4,3% so với năm trước.

Tuy nhiên, với danh mục tài sản bảo đảm chủ yếu là bất động sản, VNDirect đánh giá khả năng thu hồi cuối cùng đối với các khoản nợ này vẫn ở mức cao.