VPBank đã làm được gì năm qua?

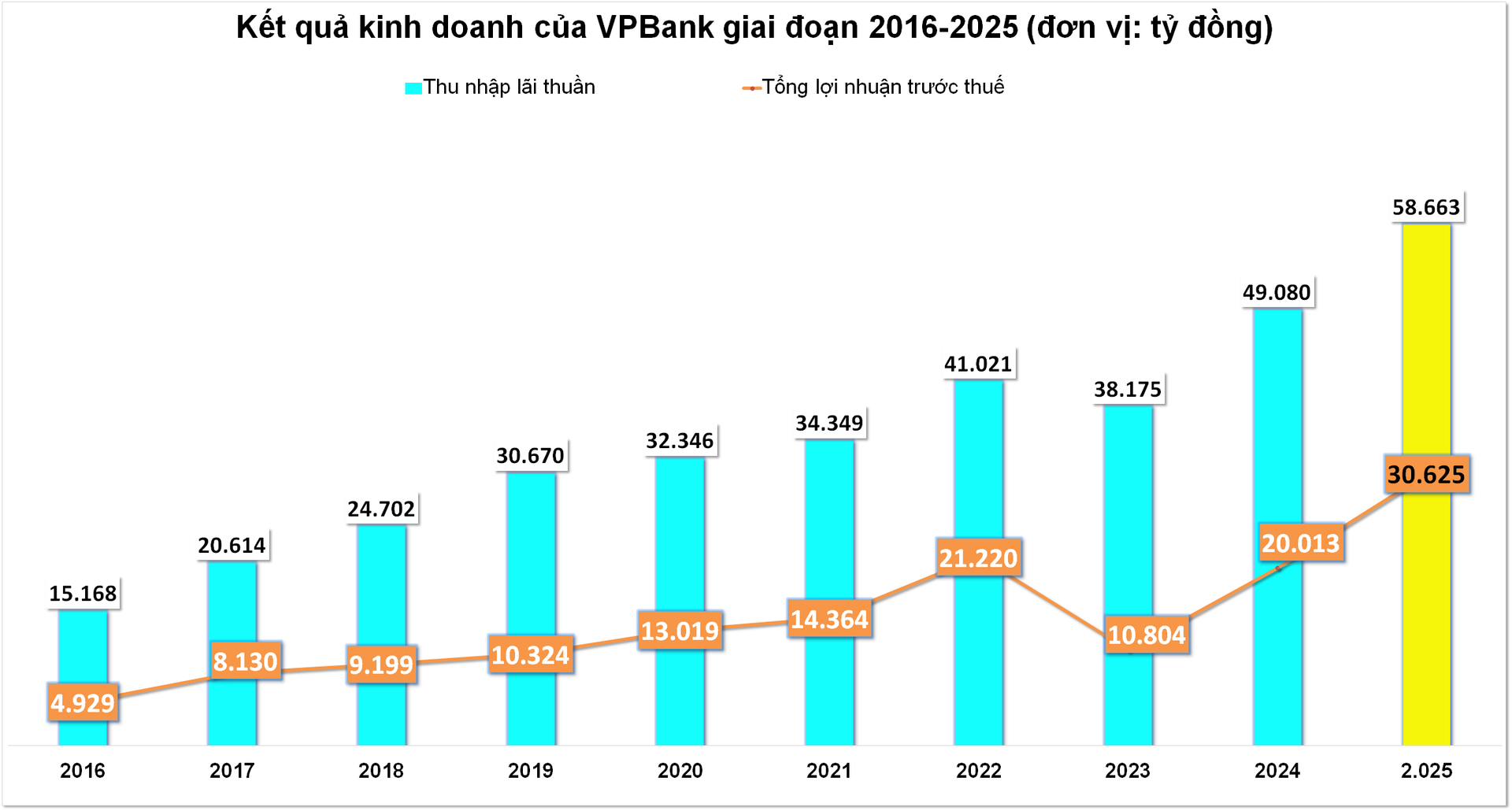

Năm 2025 đánh dấu một cột mốc chưa từng có trong lịch sử hoạt động của VPBank với lợi nhuận trước thuế vượt 30.000 tỷ đồng.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã: VPB) mới đây đã khép lại năm 2025 với một dấu mốc đáng chú ý khi lợi nhuận trước thuế vượt 30.000 tỷ đồng, tăng 53,03% so với năm 2024 và hoàn thành 121% kế hoạch đặt ra.

Tăng trưởng tín dụng tăng mạnh 35%

Một trong những điểm nhấn lớn nhất của VPBank trong năm qua là tăng trưởng tín dụng cao đi kèm tái cấu trúc danh mục cho vay. Tín dụng của ngân hàng mẹ tăng 35% so với năm trước (cho vay tăng 36,2%), thuộc nhóm dẫn đầu toàn ngành. Đáng chú ý, trái phiếu doanh nghiệp giảm mạnh 62%, chỉ còn chiếm 0,3% tổng dư nợ, cho thấy sự chủ động thu hẹp các mảng tiềm ẩn rủi ro.

Động lực tăng trưởng đến chủ yếu từ khối doanh nghiệp, đặc biệt là SME với mức tăng 38% so với năm 2024. Ở mảng bán lẻ, dư nợ tăng 25%, được hỗ trợ bởi các khoản vay có tài sản đảm bảo như mua nhà, mua ô tô, cùng với sự phục hồi của cho vay tín chấp. Dư nợ cho vay bất động sản và mua nhà tiếp tục tăng trưởng hai chữ số, lần lượt chiếm 24% và 15% danh mục cho vay tại thời điểm cuối năm.

Nguồn vốn ổn định, nền tảng an toàn được củng cố

Song hành với tín dụng, tiền gửi hợp nhất tăng 29,3% so với năm trước. Tỷ lệ CASA duy trì ổn định ở mức 14,4%, phản ánh khả năng giữ chân nguồn vốn chi phí thấp trong bối cảnh cạnh tranh ngày càng gay gắt. Bên cạnh đó, giấy tờ có giá tăng 60%, giúp VPBank đa dạng hóa nguồn vốn và chủ động hơn trong quản trị thanh khoản.

Các chỉ số an toàn tiếp tục được kiểm soát tốt: LDR giảm còn 82,8%, trong khi tỷ lệ vốn ngắn hạn cho vay trung - dài hạn ở mức 27,5%, thấp hơn đáng kể so với trần quy định. CAR hợp nhất vượt 14%, tạo dư địa cho tăng trưởng các năm tới. Đặc biệt, VPX - công ty chứng khoán trong hệ sinh thái VPBank - IPO thành công, huy động 12,7 nghìn tỷ đồng, qua đó gia tăng đáng kể sức mạnh vốn.

NIM tiếp tục cải thiện trong quý thứ 3 liên tiếp

Sau giai đoạn chịu áp lực, biên lãi thuần NIM của VPBank đã cải thiện trong ba quý liên tiếp. NIM hợp nhất năm 2025 đạt 5,47%, trong khi NIM quý IV/2025 tăng lên 5,62%, phản ánh hiệu quả của việc tối ưu LDR, sử dụng linh hoạt nguồn vốn ngắn hạn và cải thiện chất lượng tài sản. Mặt bằng định giá cho vay hợp lý hơn trong những tháng cuối năm cũng giúp ngân hàng bù đắp phần nào áp lực chi phí vốn.

Ở mảng ngoài lãi, NOII vượt kỳ vọng, hoàn thành 106% dự báo cả năm. Động lực đến từ thu nhập phí thuần tăng 42% YoY và lãi tự doanh tăng đột biến 334%, với sự đóng góp nổi bật của Chứng khoán VPBank (VPBankS). Thu nhập từ thu hồi nợ xấu đã xử lý cũng duy trì tích cực, đặc biệt trong quý IV/2025 khi tăng mạnh cả theo quý và theo năm.

Chỉ số nợ xấu cải thiện rõ nét

Không chỉ tăng trưởng, VPBank cho thấy bước tiến đáng kể trong kiểm soát rủi ro. Tỷ lệ nợ xấu hợp nhất cuối năm giảm xuống 3,33%, nợ nhóm 2 tiếp tục thu hẹp, trong khi tỷ lệ bao phủ nợ xấu (LLR) đạt 55,4%. Nhờ đó, chi phí trích lập dự phòng thấp hơn dự báo, góp phần củng cố lợi nhuận.

Hệ sinh thái đóng góp ngày càng rõ ràng

Trong hệ sinh thái, FE Credit ghi nhận lợi nhuận hơn 600 tỷ đồng, nợ xấu ổn định và có xu hướng cải thiện theo quý. OPES vượt kế hoạch lợi nhuận cả năm. Đáng chú ý nhất, VPBankS bứt phá mạnh mẽ với LNTT tăng gần ba lần, dư nợ cho vay ký quỹ tăng vọt và tỷ lệ cho vay ký quỹ/vốn chủ sở hữu đạt 101%, mở ra dư địa tăng trưởng lớn trong giai đoạn tới.