Các công ty bất động sản bước vào chu kỳ định giá mới

Định giá các công ty trong ngành bất động sản đang mở rộng cùng triển vọng lợi nhuận cải thiện và chính sách pháp lý mới.

Lợi nhuận hồi phục, định giá công ty bất động sản bước vào chu kỳ mới

Theo Báo cáo ngành quý IV của BSC Research, tại ngày 27/10, hệ số P/E trung bình của ngành bất động sản đạt 24,2 lần, cao hơn 72% so với trung vị hai năm gần nhất (14,1 lần) và chỉ thấp hơn so với mức đỉnh chu kỳ 24,9 lần.

So với mặt bằng chung của thị trường, bất động sản là nhóm ngành có hệ số P/E cao thứ tư, sau viễn thông (31,8 lần), du lịch – giải trí (31,3 lần) và bán lẻ (25,8 lần). Mức P/E trung bình của VN-Index hiện dao động quanh 14–15 lần, cho thấy định giá cổ phiếu bất động sản đang ở giai đoạn mở rộng, phản ánh kỳ vọng tăng trưởng lợi nhuận trong trung hạn.

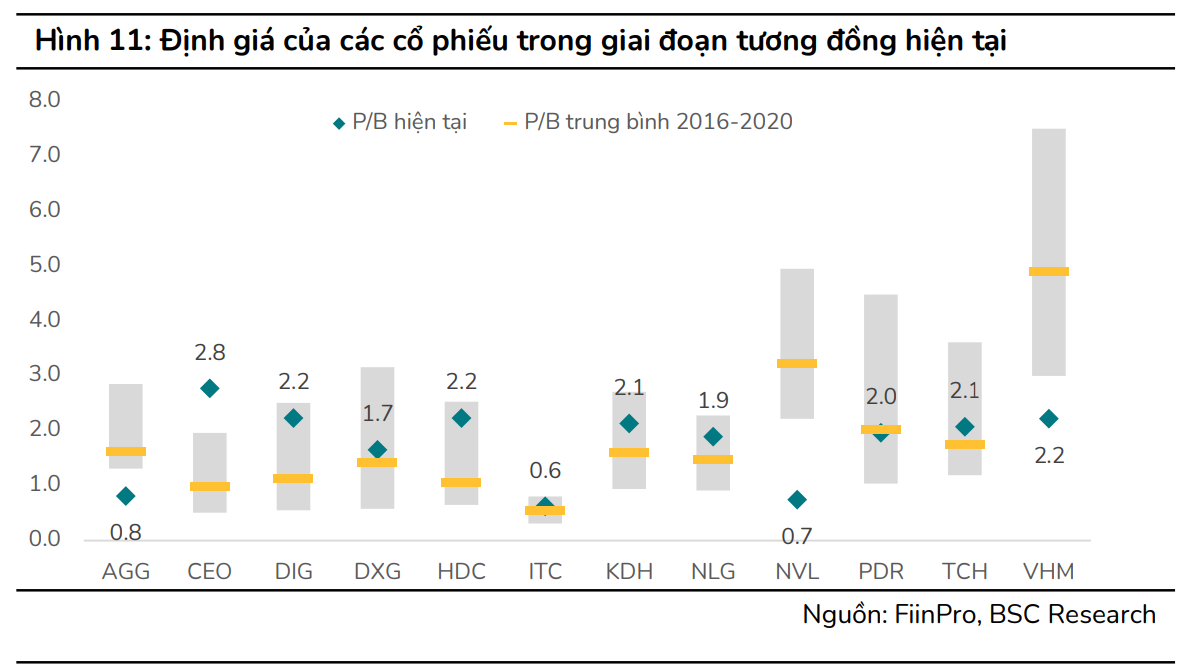

Về định giá, nhóm bất động sản thương mại hiện giao dịch ở mức P/B trung bình 1,79 lần, tương đương giai đoạn mở rộng của chu kỳ trước (1,6–2,0 lần). Theo BSC Research, tiềm năng tăng giá vẫn còn nhờ việc mở bán mới duy trì cao và tiến độ triển khai dự án nhanh hơn dự kiến.

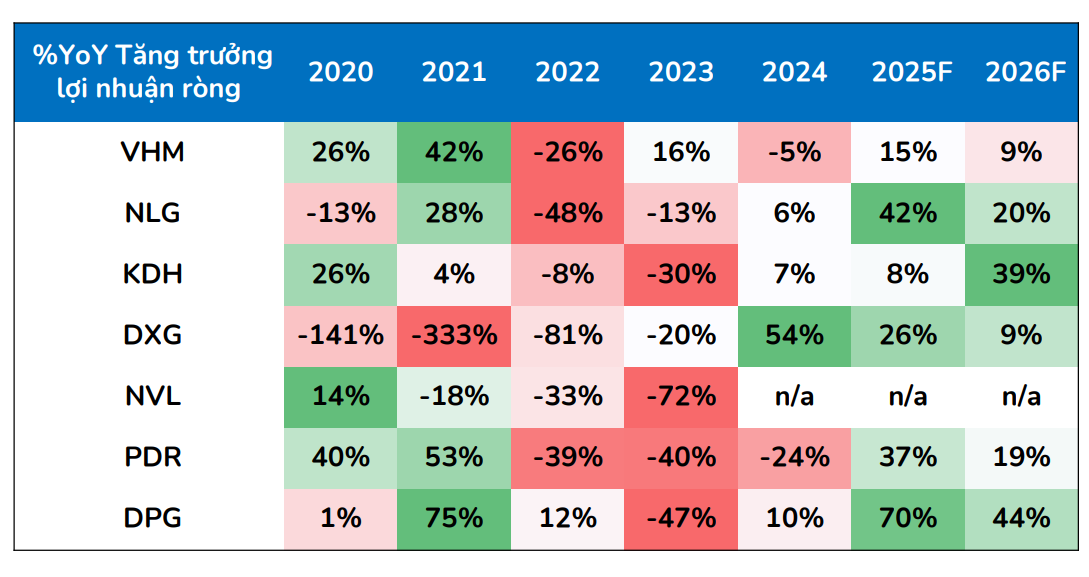

BSC Research xếp bất động sản vào nhóm có lợi nhuận sau thuế dự báo tăng 15% năm nay và 21% năm 2026, với PDR, DXG, VHM, NLG và KDH là những cổ phiếu dẫn đầu. Doanh thu mở bán toàn ngành ước đạt 273.522 tỷ đồng, tăng 142% so với cùng kỳ, và 382.554 tỷ đồng năm 2026, tăng 40%. Nếu loại trừ Vinhomes, giá trị mở bán khoảng 35.303 tỷ đồng, tăng 283%. Diễn biến này được xem là nền tảng cho chu kỳ tái định giá mới của cổ phiếu bất động sản.

Với Vinhomes (VHM), BSC Research dự báo lợi nhuận tăng trưởng bình quân (CAGR) 19%/năm giai đoạn 2024–2027, cùng doanh số mở bán tăng 32,5%/năm. Cổ phiếu VHM hiện giao dịch ở mức P/B 1,34 lần, tương đương trung bình ngành trong pha mở rộng chu kỳ (1,3 lần). Quỹ đất gối đầu hơn 20.000 ha là yếu tố bảo đảm triển vọng tăng trưởng lợi nhuận và định giá giai đoạn 2025–2026.

Đối với Phát Đạt (PDR), cổ phiếu đang giao dịch ở mức P/B 2025F 1,2 lần, thấp hơn trung bình ngành và thấp hơn đáng kể so với mức trung bình 5 năm là 3,2 lần. Lợi nhuận sau thuế năm 2026 dự báo tăng 120% so với cùng kỳ, gắn với tiến độ triển khai dự án và cải thiện dòng tiền, qua đó giúp PDR có cơ hội thu hẹp khoảng cách định giá so với nhóm cùng ngành.

Đất Xanh (DXG) dự kiến đạt doanh thu mở bán 9.543 tỷ đồng trong năm nay và 19.600 tỷ đồng năm 2026, chủ yếu từ hai dự án DXH Riverside và Gem Sky World. Lợi nhuận ròng năm 2026 được dự báo đạt 1.703 tỷ đồng, tăng 7,6 lần so với năm nay. Theo BSC Research, quy mô dự án và khả năng chuyển hóa backlog thành doanh thu là yếu tố giúp DXG có dư địa tái định giá trong chu kỳ mới.

Chu kỳ định giá mới được hỗ trợ bởi dòng tiền và chính sách phát triển nhà ở

Theo BSC Research, triển vọng tái định giá của nhóm bất động sản thương mại được củng cố bởi sự cải thiện đồng thời của cung – cầu thị trường, chính sách điều hành và tín dụng.

Ở phương diện thị trường, báo cáo dẫn số liệu của Hội Môi giới Bất động sản Việt Nam (VARS) cho biết trong quý III, thị trường nhà ở ghi nhận khoảng 34.686 sản phẩm mới, giảm 5% so với quý trước nhưng vẫn ở mức cao gấp 2,4 lần so với quý III/2024.

Lũy kế 9 tháng, tổng nguồn cung đạt hơn 100.000 sản phẩm, tăng 22% so với cùng kỳ, phản ánh sự phục hồi của thị trường về mức tương đương năm 2019. Mức hấp thụ duy trì ổn định nhờ chính sách tín dụng ưu đãi và nguồn vốn vay lãi suất thấp dành cho người mua nhà.

Cơ cấu nguồn cung cũng có sự dịch chuyển rõ nét, trong đó 63% thuộc phân khúc cao cấp với giá bán trên 50 triệu đồng/m². Hai thị trường Hà Nội và TP.HCM chiếm 57% tổng lượng sản phẩm mới, thể hiện tình trạng lệch pha giữa cung cao cấp và cầu thực.

BSC Research nhận định nhu cầu nhà ở xã hội và phân khúc tầm trung sẽ tăng khi các dự án mới được triển khai tại vùng ven các đô thị lớn và các đô thị cấp hai, góp phần cân bằng cấu trúc sản phẩm của thị trường.

Song song với diễn biến cung – cầu, chính sách điều hành tiếp tục đóng vai trò then chốt trong việc hỗ trợ thị trường. Nghị định 261/NĐ-CP mở rộng đối tượng mua nhà ở xã hội và giảm lãi vay xuống 5,4%/năm. Bộ Xây dựng đã công bố danh sách 20 doanh nghiệp tham gia chương trình phát triển ít nhất 1 triệu căn hộ nhà ở xã hội đến năm 2030, cùng 17 địa phương trọng điểm triển khai trong năm nay. Các chính sách này được xem là yếu tố quan trọng thúc đẩy quá trình phục hồi cung – cầu, đặc biệt ở phân khúc nhà ở thương mại và xã hội.

Ở góc độ tín dụng và dòng vốn, các ngân hàng có tỷ trọng cho vay chủ đầu tư cao ghi nhận tăng trưởng dư nợ vượt trội, trong khi nhóm ngân hàng quốc doanh hưởng lợi từ tiến độ giải ngân đầu tư công và mở rộng hạ tầng. BSC Research đánh giá mối liên kết giữa tín dụng, hạ tầng và bất động sản đang tạo ra kênh dẫn vốn ổn định, qua đó hỗ trợ chu kỳ tái định vị định giá của nhóm bất động sản thương mại.