Chính sách tiền tệ và tài khóa hỗ trợ tăng trưởng kinh tế Việt Nam thế nào?

Cùng với chính sách tiền tệ nới lỏng, chính sách tài khóa mở rộng đóng vai trò nền tảng để hiện thực hóa mục tiêu tăng trưởng kinh tế Việt Nam.

Việt Nam đang đặt mục tiêu tăng trưởng GDP ít nhất 8% vào năm 2025 và đạt mức hai con số trong các năm tiếp theo, hướng tới mục tiêu trở thành quốc gia thu nhập cao vào năm 2045. Tuy nhiên, theo các chuyên gia, để đạt được tăng trưởng bền vững, cần thay đổi cách thức điều hành chính sách kinh tế vĩ mô.

Theo báo cáo “ Triển vọng năm 2026: Cơ hội chu kỳ mới” của Công ty CP Chứng khoán Mirae Asset (MAS) công bố mới đây, Việt Nam đang bước vào giai đoạn tăng trưởng cao 2026-2030, với sự phối hợp đồng bộ giữa chính sách tiền tệ và tài khóa mở rộng.

Những yếu tố thúc đẩy tăng trưởng kinh tế

Theo báo cáo Mirae Asset, về mặt tiền tệ, Việt Nam có thêm dư địa để thực hiện chính sách nới lỏng nhằm hỗ trợ tăng trưởng kinh tế. Cơ hội này đến từ bối cảnh quốc tế thuận lợi, khi Cục Dự trữ Liên bang Mỹ (Fed) đang nới lỏng chính sách tiền tệ.

Cụ thể, Fed đã cắt giảm lãi suất 25 điểm cơ bản xuống 3,75-4% vào ngày 30/10 và chương trình thắt chặt định lượng (QT) dự kiến sẽ kết thúc từ ngày 01/12. Việc Fed nới lỏng giúp giảm áp lực tỷ giá và áp lực bán ròng từ khối ngoại.

Trong Talk show Phố Tài chính (The Finance Street Talk Show) diễn ra mới đây, bà Nguyễn Thị Bảo Trân, Giám đốc Phân tích Khối Vĩ mô và Chiến lược của Mirae Asset đã chỉ ra rằng việc Fed nới lỏng chính sách sẽ giúp giảm bớt áp lực tỷ giá, yếu tố đã khiến khối ngoại bán ròng xuyên suốt kể từ tháng 4/2023. Nhờ đó, áp lực bán ròng từ khối ngoại trên thị trường chứng khoán Việt Nam dự kiến sẽ giảm bớt khi tỷ giá ổn định hơn.

Cũng theo báo cáo của Mirae Asset , trong nước, tăng trưởng tín dụng cao đã thúc đẩy tăng trưởng kinh tế. Ước tính tín dụng 9 tháng đầu năm 2025 tăng 13,4% so với cuối năm 2024 (tăng 19,6% so với cùng kỳ), phù hợp với mục tiêu tối thiểu 16% cho năm 2025. Nhu cầu tín dụng này được dẫn dắt bởi đầu tư công, sự phục hồi của thị trường bất động sản, cùng với sự phục hồi dần của đầu tư và tiêu dùng.

Sự phục hồi kinh tế cũng được phản ánh qua các chỉ số khác: xuất khẩu 10 tháng đầu năm 2025 tiếp tục tăng trưởng 16,2% so với cùng kỳ, mang lại thặng dư 19,6 tỷ USD. Đồng thời, thu hút vốn đầu tư trực tiếp nước ngoài (FDI) cũng tăng trưởng tích cực, với tổng vốn đăng ký 10 tháng đầu năm 2025 tăng 15,6%.

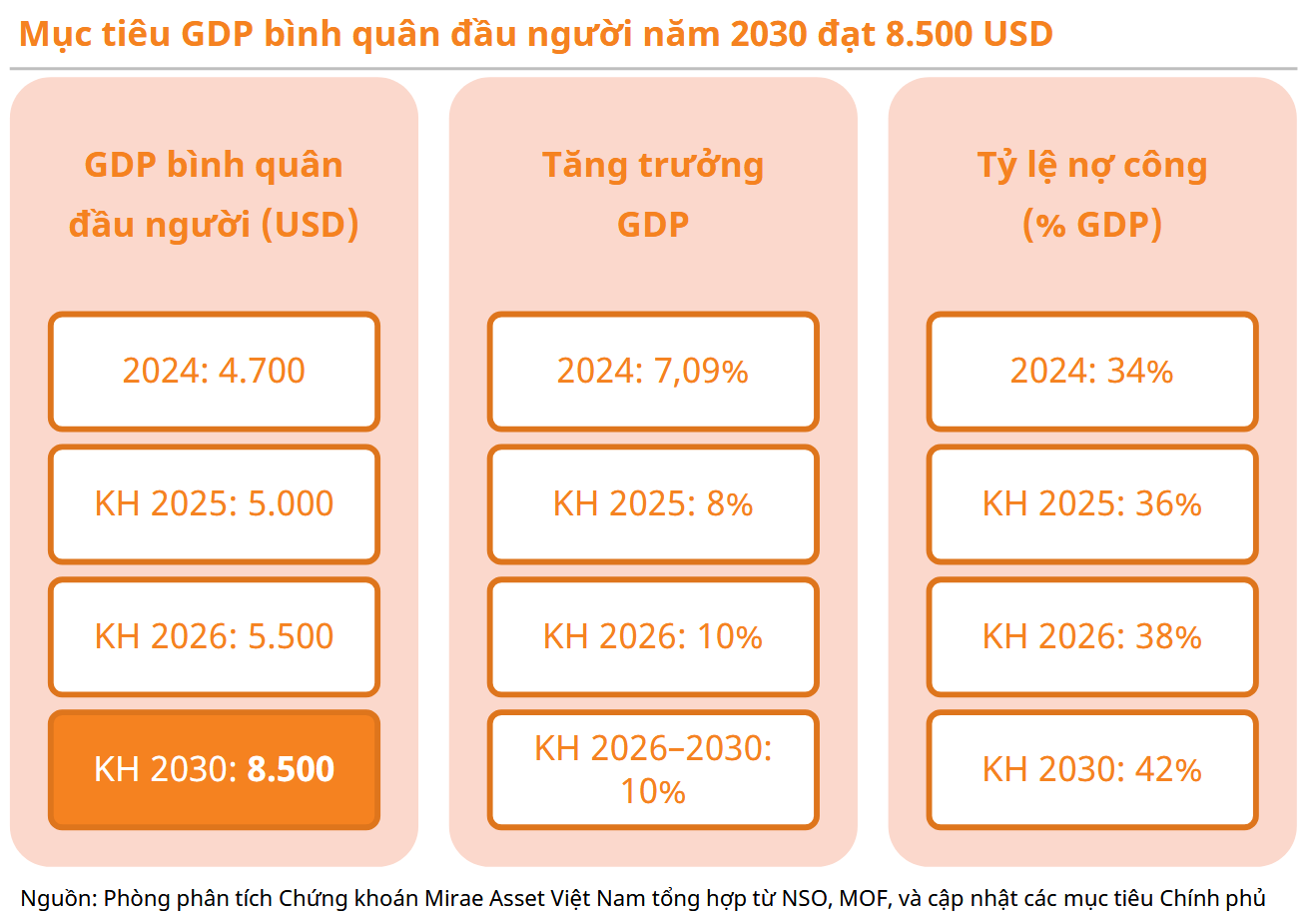

Cùng với chính sách tiền tệ nới lỏng, chính sách tài khóa mở rộng đóng vai trò nền tảng để hiện thực hóa tầm nhìn 2045, với mục tiêu đạt mức GDP bình quân đầu người 8.500 USD vào năm 2030, tăng mạnh so với mức 4.700 USD của năm 2024. Để đạt được mục tiêu tăng trưởng GDP giai đoạn 2026-2030 ở mức trung bình 10%/năm, Chính phủ đã lên kế hoạch giải ngân đầu tư công lớn.

Bà Nguyễn Thị Bảo Trân khẳng định đầu tư công là động lực then chốt để đạt mục tiêu này, với nhiều dự án hạ tầng trọng điểm được đẩy nhanh, từ sân bay, đường sắt, đường cao tốc, đến cảng biển.

Bà Trân lưu ý rằng, để giải ngân hết 100% số vốn Thủ tướng Chính phủ giao cho năm 2025, tiến độ giải ngân trong những tháng cuối năm phải cao gấp 1,5 lần so với cùng kỳ năm trước.

Theo báo cáo Mirae Asset, tổng vốn đầu tư phát triển cơ sở hạ tầng giai đoạn 2026-2030 là 8.500 nghìn tỷ đồng, tăng 166% so với giai đoạn 2021-2025. Sự khả thi của kế hoạch này đến từ dư địa chính sách tài khóa, với tỷ lệ nợ công/GDP có thể tăng từ mức 34% GDP năm 2024 lên 42% năm 2030.

Ngoài các dự án hạ tầng trọng điểm như Sân bay quốc tế Long Thành, đường cao tốc Bắc Nam và các tuyến vành đai lớn,… việc đẩy mạnh giải ngân này còn được hỗ trợ bởi các cải cách toàn diện. Cơ cấu Chi Ngân sách Nhà nước giai đoạn 2026-2030 được lên kế hoạch thay đổi. Cụ thể, tỷ lệ chi thường xuyên và chi đầu tư phát triển trong kế hoạch Chi Ngân sách Nhà nước giai đoạn 2026–2030 lần lượt là 50,7% và 40,7% (so với cơ cấu 2024 là 56,9% và 31,2%).

Sự hỗ trợ cho tăng trưởng kinh tế còn đến từ việc phục hồi sức mua trong nước. Bà Trân chỉ ra rằng tổng mức bán lẻ 10 tháng đầu năm 2025 tăng 9,3%, và dự kiến sẽ tăng tốc nhờ các giải pháp chính sách chú trọng phục hồi sức mua. Đặc biệt, từ năm 2026, việc gia tăng mức giảm trừ gia cảnh hơn 40% so với trước đây trong tính thuế thu nhập cá nhân là yếu tố chính giúp cải thiện sức mua của tầng lớp trung lưu.

Bên cạnh các yếu tố trên, một động lực quan trọng khác góp phần thúc đẩy mục tiêu tăng trưởng kinh tế đến từ hệ thống pháp luật đang được hoàn thiện theo hướng thống nhất và đồng bộ. Nhiều luật quan trọng như Luật Nhà ở 2023, Luật Kinh doanh Bất động sản 2023, và Luật Đất đai 2024 có hiệu lực từ tháng 8/2024, được kỳ vọng sẽ thúc đẩy sự phục hồi của thị trường Bất động sản. Nghị quyết 198/2025/QH15 cũng đặt mục tiêu kinh tế tư nhân đóng góp 55-58% GDP vào năm 2030 (từ mức 50% hiện tại), thể hiện sự hỗ trợ mạnh mẽ cho khu vực kinh tế tư nhân.

Mục tiêu tới năm 2030, vốn hóa thị trường chứng khoán đạt 120% GDP

Trong bối cảnh vĩ mô thuận lợi này, thị trường chứng khoán được kỳ vọng sẽ sôi động trở lại. Để đạt được tăng trưởng bền vững trong giai đoạn tới, theo báo cáo từ Mirae Asset, việc phát triển thị trường tài chính là cần thiết do Việt Nam vẫn phụ thuộc khá lớn vào tín dụng ngân hàng.

Các mục tiêu lớn cho tầm nhìn 2030 bao gồm tăng vốn hóa thị trường chứng khoán lên 120% GDP (từ mức 68% hiện tại) và quy mô thị trường trái phiếu doanh nghiệp lên 25% GDP (từ mức 9% hiện tại). Để đạt được điều này, các giải pháp từ chính sách đến hạ tầng đang được triển khai, bao gồm việc áp dụng chuẩn mực kế toán quốc tế (IFRS), tăng cường quản trị công ty theo tiêu chuẩn của OECD cho các công ty đại chúng và hoàn thiện khung pháp lý về chào bán trái phiếu doanh nghiệp. Việc đơn giản hóa thủ tục niêm yết cổ phiếu sau IPO, giảm thời gian từ 90 ngày xuống còn 30 ngày, cũng góp phần tạo bối cảnh thuận lợi cho một thị trường chứng khoán sôi động, đặc biệt với làn sóng niêm yết mới bắt đầu từ năm 2025.

Bà Nguyễn Thị Bảo Trân cho rằng thị trường đang ở trạng thái tích lũy lành mạnh, có định giá hấp dẫn và được hỗ trợ bởi môi trường vĩ mô ổn định. Theo bà Trân, triển vọng tăng trưởng lợi nhuận (EPS) cao cho năm 2026 sẽ là nền tảng mới giúp thị trường hồi phục. Bà Trân kỳ vọng năm 2026, thị trường sẽ tiếp tục tăng điểm với mức định giá phù hợp từ 17 lần P/E trở lên, tương ứng với mức VN-Index có thể chinh phục từ mốc 1.800 đến 2.200 điểm.

Những nhóm ngành tiềm năng trong thời gian tới

Về các nhóm ngành tiềm năng trong thời gian tới, bà Nguyễn Thị Bảo Trân cho rằng, nhìn vào bức tranh vĩ mô tổng thể, kinh tế Việt Nam được dẫn dắt bởi chính sách tiền tệ, đầu tư công và chuyển đổi số. Do đó, bà khuyến nghị nhà đầu tư nên ưu tiên các nhóm ngành như thứ nhất là ngành ngân hàng, đây là ngành được hỗ trợ bởi tăng trưởng tín dụng cao và cải thiện chất lượng tài sản khi thị trường bất động sản phục hồi.

Thứ hai, ngành chứng khoán, ngành này đang trải qua nhiều thay đổi về pháp lý và công nghệ, phản ánh rõ nét kỳ vọng nâng hạng thị trường, gia tăng thanh khoản và sự sôi động trở lại của hoạt động IPO.

Thứ ba, nhóm vật liệu xây dựng, xây lắp và bất động sản sẽ hưởng lợi từ thúc đẩy đầu tư công và thị trường bất động sản hồi phục. Kế hoạch vốn đầu tư công giai đoạn 2026-2030 lên đến 8,5 triệu tỷ đồng để đầu tư phát triển cơ sở hạ tầng, tăng 167% so với vốn giải ngân giai đoạn 2021- 2025.

Cuối cùng, ngành bán lẻ có tiềm năng lớn nhờ mục tiêu tăng thu nhập bình quân đầu người, được hỗ trợ bởi việc gia tăng mức giảm trừ gia cảnh trong tính thuế thu nhập cá nhân từ năm 2026, giúp khôi phục sức mua.

Những nỗ lực cải cách thị trường tài chính, cùng với chính sách tiền tệ linh hoạt và chính sách tài khóa mở rộng được kỳ vọng sẽ tạo nên chiến lược toàn diện, thúc đẩy tăng trưởng kinh tế mạnh mẽ trong chu kỳ mới.