Cổ phiếu đáng chú ý ngày 10/10: CTG, TCB, BSR

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu CTG, TCB, BSR.

VietinBank (CTG): Khuyến nghị khả quan, giá mục tiêu 63.800 đồng/cp

Kết phiên 9/10, cổ phiếu CTG tăng 3,97% lên 55.000 đồng/cp, vượt đỉnh lịch sử. Thanh khoản cao đột biến với 21,5 triệu đơn vị (1.155 tỷ đồng), gấp gần 3 lần so với trung bình 10 ngày.

Ngày 14/10 tới đây, Vietinbank sẽ chốt quyền để trả cổ tức năm 2024 bằng tiền mặt tỷ lệ 4,5% (450 đồng/cp). Đây là lần đầu tiên kể từ sau năm 2020 VietinBank thực hiện chia cổ tức cho cổ đông. Với gần 5,4 tỷ cổ phiếu đang lưu hành, ngân hàng sẽ chi hơn 2.416 tỷ đồng cho đợt chi trả này. Ngày thanh toán dự kiến vào 17/11.

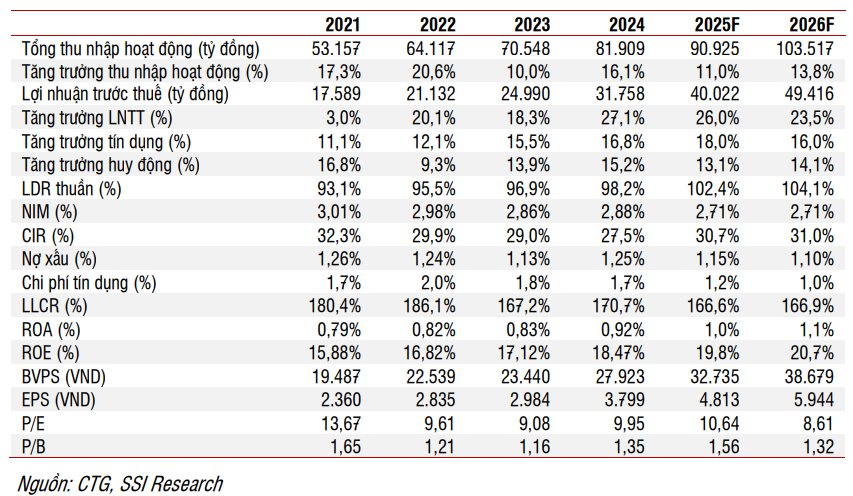

Trong báo cáo mới nhất, Chứng khoán SSI khuyến nghị khả quan với giá mục tiêu 63.800 đồng/cp (cao hơn 16% so với thị giá hiện tại). Theo SSI, động lực tăng giá đến từ đà tăng trưởng lợi nhuận và chất lượng bảng cân đối kế toán của CTG tiếp tục được củng cố, giúp ROE duy trì ở mức cao (khoảng 20%), biên lãi ròng (NIM) ổn định ở mức 2,71% và chi phí tín dụng giảm mạnh.

Đơn vị phân tích cho rằng những yếu tố tích cực này sẽ giúp CTG được định giá cao hơn, lên mức P/B mục tiêu là 1,65x. CTG hiện đang giao dịch ở mức P/B trượt là 1,66x và P/B dự phóng năm 2026 là 1,32x – cao hơn mức trung bình 5 năm là 1,39x.

SSI điều chỉnh dự báo lợi nhuận trước thuế lên 40.000 tỷ đồng cho năm 2025 (+26% YoY) và 49.400 tỷ đồng cho năm 2026 (+23,5% YoY), lần lượt tăng 3,6% và 2,6% so với dự báo trước. Điều này phản ánh chất lượng tài sản cải thiện, với chi phí tín dụng dự báo giảm xuống 1,23% trong năm 2025 và 1% trong năm 2026, cùng với tỷ lệ nợ xấu dự kiến lần lượt là 1,15% và 1,1%. Với khả năng sinh lời cải thiện, CTG có thể duy trì tăng trưởng lợi nhuận và được định giá lại.

Techcombank (TCB): Khuyến nghị tăng tỷ trọng, giá mục tiêu 45.000 đồng/cp

Chốt phiên 9/10, cổ phiếu TCB tăng nhẹ 0,9% lên mức 38.950 đồng/cp. Sau nhịp tăng hơn 64% từ hồi tháng 4, mã ngân hàng này hiện đang bước vào giai đoạn tích lũy quanh vùng giá 36.600-38.500 đồng.

Chứng khoán Sài Gòn - Hà Nội (SHS) duy trì khuyến nghị tăng tỷ trọng với cổ phiếu TCB, đồng thời nâng giá mục tiêu 12 tháng lên 45.000 đồng/cp. Định giá dựa trên phương pháp chiết khấu lợi nhuận thặng dư (RI) kết hợp với hệ số P/B mục tiêu 1,5 lần.

Theo SHS, tiềm năng tăng giá cổ phiếu TCB đến từ nhiều yếu tố hỗ trợ. Trong đó, điểm nhấn là việc công ty con Techcombank Securities (TCBS) sẽ IPO, yếu tố được kỳ vọng sẽ nâng cao giá trị tài sản ròng và định giá tổng thể của ngân hàng mẹ.

Ngày 26/9 vừa qua, Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) đã chứng nhận đăng ký hơn 2,3 triệu cổ phiếu cho TCBS, tương ứng vốn điều lệ 23.113 tỷ đồng. Theo đó, kể từ 26/9, toàn bộ cổ phiếu TCX đã được đăng ký tại VSDC theo quy định.

Trước đó, UBCKNN đã có công văn xác nhận TCBS đáp ứng điều kiện trở thành công ty đại chúng theo quy định của Luật Chứng khoán, đồng thời chấp thuận tỷ lệ sở hữu nước ngoài tối đa 100%. Dự kiến ngay trong tháng 10, TCBS sẽ niêm yết và giao dịch trên HoSE.

Bên cạnh đó, TCB còn đi đầu trong việc phát triển nền tảng công nghệ tài chính, bao gồm blockchain và tiền mã hóa, phù hợp với xu hướng hiện đại hóa ngành tài chính.

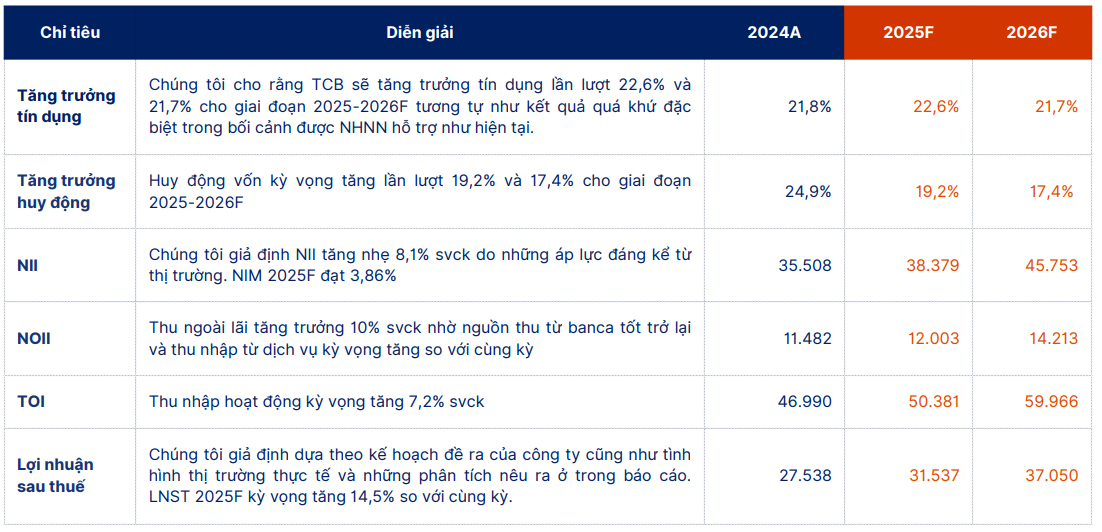

Ngành ngân hàng nói chung cũng đang hưởng lợi từ kỳ vọng nâng hạng thị trường, tạo sức hút dòng vốn ngoại và cải thiện thanh khoản cổ phiếu. Tăng trưởng tín dụng của TCB đạt 11,1% trong nửa đầu năm và dự kiến đạt 22% cho cả năm 2025 sau khi Ngân hàng Nhà nước nới room tín dụng.

Lọc hóa dầu Bình Sơn (BSR): Khuyến nghị khả quan, giá mục tiêu 30.200 đồng/cp

Kết phiên 9/10, cổ phiếu BSR tăng kịch trần lên 28.450 đồng/cp. Thanh khoản bùng nổ với 21 triệu cổ phiếu được khớp lệnh, gấp 3 lần mức trung bình 20 phiên gần nhất. Nhịp tăng cũng được củng cố khi khối ngoại mua ròng hơn trăm tỷ đồng trong phiên.

Đà tăng này diễn ra ngay sau khi doanh nghiệp công bố chốt quyền trả cổ tức bằng cổ phiếu và phát hành thêm để tăng vốn với tổng tỷ lệ 61,5%. Ngày đăng ký cuối cùng là 30/10/2025.

Theo đó, BSR sẽ phát hành 930,1 triệu cổ phiếu thưởng để trả cổ tức, tỷ lệ 30% (cổ đông sở hữu 100 cổ phiếu nhận thêm 30 cổ phiếu), tương ứng giá trị phát hành 9.301 tỷ đồng, được trích từ lợi nhuận sau thuế chưa phân phối. Đồng thời, doanh nghiệp phát hành thêm 976,7 triệu cổ phiếu để tăng vốn điều lệ, tỷ lệ 31,5%, với nguồn vốn 9.767 tỷ đồng lấy từ quỹ đầu tư phát triển.

Tổng cộng, BSR dự kiến phát hành gần 1,9 tỷ cổ phiếu, tương ứng tỷ lệ 61,5%, qua đó nâng vốn điều lệ thêm hơn 19.068 tỷ đồng lên mức hơn 50.000 tỷ đồng sau phát hành.

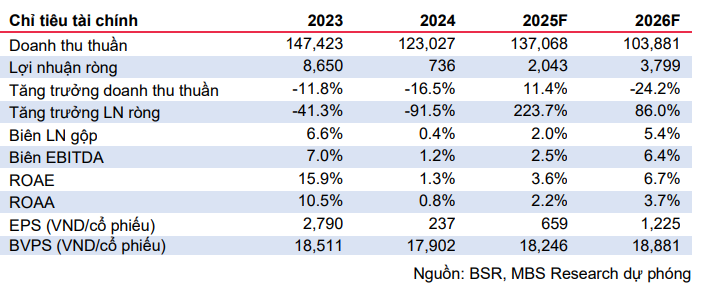

Trong báo cáo mới nhất, Chứng khoán MB (MBS) khuyến nghị khả quan với giá mục tiêu đạt 30.200 đồng/cp (cao hơn 12,7% so với thị giá hiện tại). Động lực tăng giá đến từ kỳ vọng lợi nhuận ròng 2025 của BSR ghi nhận 2.043 tỷ đồng (+223,7% YoY), năm 2026 lợi nhuận đạt 3.799 tỷ (+86% YoY) nhờ crack spread biến động ổn định giúp biên gộp cải thiện và sản lượng công ty tăng trưởng tốt.

Ngoài ra, triển vọng dài hạn của BSR với dự án Nâng cấp mở rộng (NCMR) Nhà máy lọc dầu Dung Quất trở nên rõ nét hơn, dự kiến hoàn thành quý III/2028. Sau NCMR, MBS ước tính biên lợi nhuận gộp của BSR đạt 7,2% nhờ vào việc công ty tập trung vào các sản phẩm hóa dầu phức tạp với giá trị cao hơn.

Bên cạnh đó, động thái chia cổ tức bằng cổ phiếu tỷ lệ 61,5% trong năm 2025 sẽ đảm bảo cho kế hoạch triển khai dự án NCMR Nhà máy lọc dầu Dung Quất, dự kiến giúp nâng công suất của nhà máy lên 15% (từ 148.000 thùng/ngày lên 171.000 thùng/ngày), sản phẩm đầu ra sẽ đáp ứng tiêu chuẩn Euro 5.

Sau khi nâng cấp, kỳ vọng các sản phẩm phức tạp hơn sẽ giúp BSR cải thiện biên lợi nhuận trong dài hạn, đồng thời nhà máy cũng tăng khả năng đa dạng hóa nguyên liệu đầu vào khi cho phép xử lý được nhiều loại dầu thô khác nhau (dầu chua, dầu nặng, dầu hàm lượng lưu huỳnh cao) thay vì phụ thuộc chủ yếu vào dầu ngọt, nhẹ như trước đây. Điều này giúp mở rộng nguồn cung, giảm rủi ro khi thị trường dầu biến động hoặc nguồn cung truyền thống bị gián đoạn.

.png "Vị kỹ sư trưởng từ bỏ vinh hoa trời Tây theo Bác Hồ về nước: Xây dựng lò luyện thép đầu tiên ở Việt Nam, được đặt tên cho con đường cạnh trường đại học nổi tiếng")