SHS phân tích cơ hội IPO VPBankS: Định giá thấp hơn trung bình ngành, dư địa tăng còn lớn

Theo báo cáo của SHS, IPO VPBankS được đánh giá là cơ hội đầu tư hấp dẫn nhờ định giá thấp, tiềm lực hệ sinh thái VPBank và chiến lược công nghệ số.

CTCP Chứng khoán Sài Gòn Hà Nội (SHS) vừa công bố báo cáo “Giới thiệu cơ hội IPO Công ty Chứng khoán VPBank (VPBankS)”.

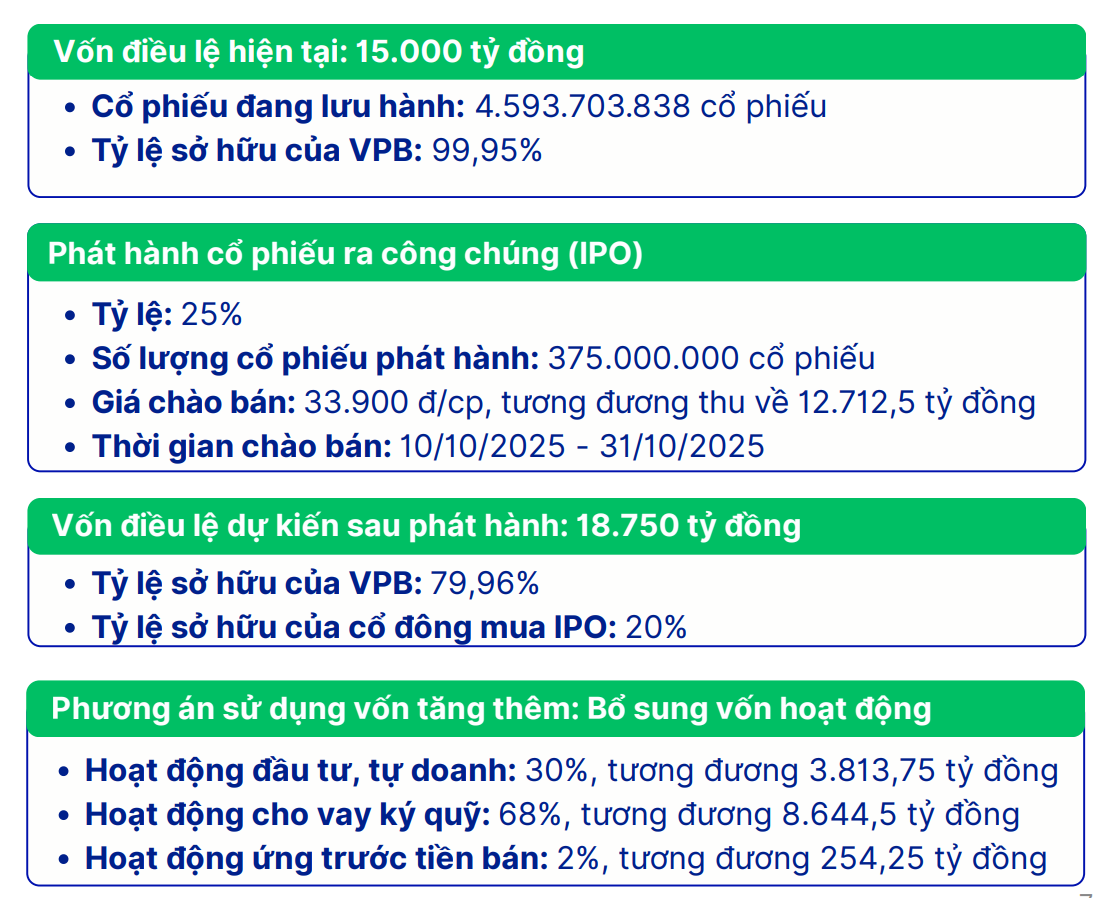

Theo báo cáo, VPBankS đang chuẩn bị cho một bước ngoặt quan trọng với kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) trong tháng 10/2025.

Cụ thể, VPBankS dự kiến phát hành 375 triệu cổ phiếu, tương đương 25% cổ phần đang lưu hành, ở mức giá 33.900 đồng/cổ phiếu. Thời gian đăng ký mua từ ngày 10/10 đến 31/10.

Theo tính toán của nhóm phân tích SHS, nếu phát hành thành công, công ty có thể thu về khoảng 12.712 tỷ đồng, qua đó nâng vốn điều lệ từ 15.000 tỷ đồng lên 18.750 tỷ đồng.

Sau phát hành, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã: VPB) vẫn nắm giữ 79,96% cổ phần, cổ đông mua IPO sở hữu 20% cổ phần.

Nguồn vốn huy động sẽ được sử dụng chủ yếu để bổ sung vốn hoạt động, trong đó 68% dành cho cho vay ký quỹ, 30% cho đầu tư tự doanh và 2% cho ứng trước tiền bán chứng khoán.

Báo cáo của SHS đã chỉ ra 3 luận điểm đầu tư. Thứ nhất, lợi thế cạnh tranh lớn nhất của VPBankS nằm ở việc thừa hưởng hệ sinh thái VPBank với hơn 30 triệu khách hàng, nền tảng công nghệ hiện đại cùng tiềm lực tài chính mạnh. Môi giới và cho vay ký quỹ là động lực tăng trưởng, trong khi mảng đầu tư và IB duy trì vai trò đóng góp lợi nhuận chính. Tiềm năng của VPBankS cũng đến từ sàn giao dịch tài sản mã hóa.

Thứ hai, sau giai đoạn xây dựng và củng cố, VPBankS bước vào giai đoạn tăng trưởng 2025-2030 với mục tiêu lọt Top 1 thị phần, đạt tốc độ tăng trưởng kép lợi nhuận (CAGR) khoảng 32%.

Thứ ba, Mức định giá được đánh giá ở mức hấp dẫn. Giá chào bán 33.900 đồng/cổ phiếu, tương ứng P/E dự phóng 2025 khoảng 17,9 lần và P/B 1,9 lần, thấp hơn đáng kể so với trung bình ngành (P/E 24,5 lần, P/B 2,6 lần). SHS nhận định mức định giá này tạo dư địa tăng giá cho nhà đầu tư trong giai đoạn hậu IPO.

Các mảng tăng trưởng trọng yếu: Môi giới, ký quỹ, đầu tư trái phiếu, công nghệ và tài sản số

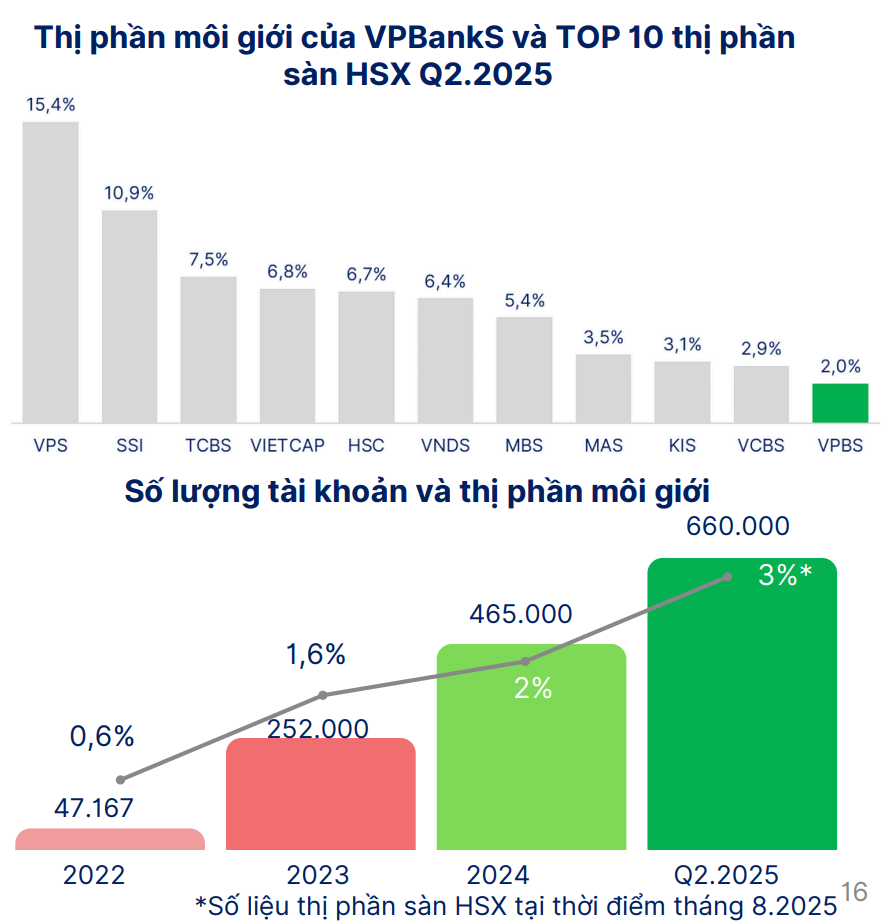

Theo báo cáo của SHS, hoạt động môi giới của VPBankS tăng trưởng mạnh, thị phần trên sàn HSX tháng 8 đạt 3%. Nếu diễn biến tiếp tục tích cực, VPBankS có thể vào Top 10 thị phần sàn HSX trong quý IV/2025.

Số lượng tài khoản mở mới đạt 660.000 tại thời điểm tháng 8/2025, nhờ chiến lược phí cạnh tranh (chỉ từ 0,1%), chính sách hoa hồng môi giới cao và hệ thống giao dịch trực tuyến linh hoạt. Nhóm phân tích dự đoán VPBankS sẽ tiếp tục chiến lược cạnh tranh về phí và hoa hồng môi giới để thu hút khách hàng mới.

Ngoài ra, mảng cho vay ký quỹ là trụ cột lợi nhuận quan trọng, đóng góp tới 41% tổng lợi nhuận gộp của VPBankS và kỳ vọng tiếp tục mở rộng sau khi công ty hoàn thành kế hoạch IPO. Dư nợ cho vay đến cuối quý II/2025 đạt 17.758 tỷ đồng, tăng gần 87% so với cuối năm 2024.

Với mục tiêu tăng thị phần, NIM hoạt động cho vay của VPBankS thấp hơn so với trung bình 20 công ty chứng khoán dù công ty có lợi thế về chi phí vốn.

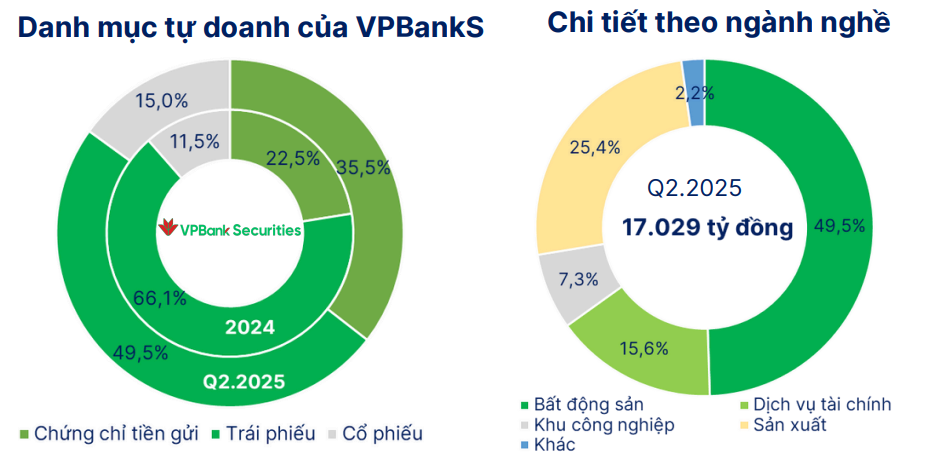

Báo cáo của SHS ghi nhận, danh mục tự doanh của VPBankS tại thời điểm cuối quý II/2025 đạt 17.000 tỷ đồng, chiếm 33% tổng tài sản, trong đó trái phiếu và chứng chỉ tiền gửi chiếm 85% tổng danh mục. Tỷ suất sinh lời đạt 9,8%, cao hơn trung bình ngành, đóng góp 51% lợi nhuận gộp 6 tháng đầu năm.

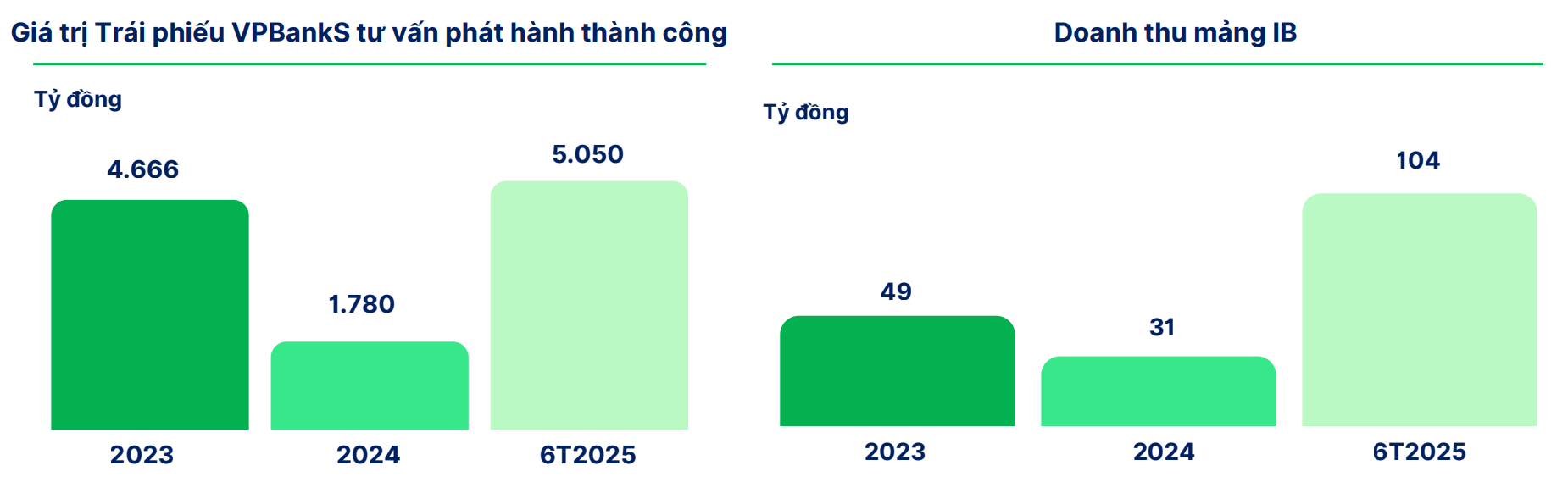

Ở mảng môi giới trái phiếu, công ty đang chiếm khoảng 10% thị phần, với doanh số phân phối đạt 17.568 tỷ đồng trong nửa đầu năm 2025. SHS đánh giá, VPBankS đang tận dụng tốt lợi thế từ mạng lưới khách hàng doanh nghiệp lớn của ngân hàng mẹ VPBank, giúp tăng độ phủ và doanh thu môi giới.

Cũng theo SHS, mảng ngân hàng đầu tư (IB) của VPBankS đang có sự bứt phá mạnh mẽ. Trong 6 tháng đầu năm 2025, công ty tư vấn phát hành thành công 5.050 tỷ đồng trái phiếu, mang về 104 tỷ đồng doanh thu, tăng 23 lần so với cùng kỳ năm 2024.

Với lợi thế hệ sinh thái VPBank, mảng IB được kỳ vọng trở thành một trong những mảng kinh doanh trọng yếu của VPBankS.

Ở khía cạnh công nghệ, VPBankS được đánh giá là một trong những công ty chứng khoán tiên phong trong chuyển đổi số. Nền tảng NEO Invest cho phép mở tài khoản chỉ trong 3 phút, tích hợp toàn bộ các sản phẩm tài chính từ cổ phiếu, trái phiếu, chứng chỉ quỹ đến phái sinh và tài sản số.

Hệ thống dữ liệu chạy trên nền tảng AWS, có khả năng xử lý 30.000 lệnh/giây với độ trễ dưới 10 mili-giây, giúp nâng cao trải nghiệm và an toàn giao dịch.

Bên cạnh đó, trợ lý đầu tư Stock Guru sử dụng trí tuệ nhân tạo (AI) để hỗ trợ phân tích kỹ thuật, đưa ra khuyến nghị giao dịch và đánh giá danh mục theo thời gian thực, một bước tiến thể hiện định hướng “công nghệ hóa đầu tư” của VPBankS.

Theo SHS, một điểm đáng chú ý là VPBankS đã góp vốn 11% vào CTCP Sàn giao dịch Tài sản mã hóa Việt Nam Thịnh Vượng (CAEX) với vốn điều lệ 25 tỷ đồng. Đây là một trong số ít dự án sàn giao dịch tài sản số tại Việt Nam, quy tụ nhiều tên tuổi như SSID, VIXEX, TCEX, HDEX, LPEX…

Định vị dài hạn: Tăng trưởng bền vững giai đoạn 2025-2030

Tổng hợp các yếu tố từ hệ sinh thái VPBank, chiến lược vốn, năng lực công nghệ và mở rộng sản phẩm, SHS nhận định VPBankS đang bước vào giai đoạn phát triển tăng tốc, với kế hoạch tốc độ tăng trưởng kép doanh thu và lợi nhuận trước thuế đạt 32% trong giai đoạn 2025-2030.

Theo báo cáo SHS, đợt IPO lần này sẽ giúp VPBankS gia tăng vốn điều lệ, mở rộng hoạt động kinh doanh cốt lõi, đồng thời tận dụng lợi thế công nghệ và định vị sớm trong thị trường tài sản số đang phát triển.