Cổ phiếu đáng chú ý ngày 17/6: NLG, POW, VCG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu NLG, POW, VCG.

Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 40.400 đồng/cp

Kết phiên 16/6, cổ phiếu NLG tăng 6,7% lên 28.000 đồng/cp. Thanh khoản đạt 8,7 triệu đơn vị, tương ứng giá trị 240,6 tỷ đồng, cao gấp 7,3 lần so với bình quân 10 phiên.

Đà tăng được củng cố bởi dòng tiền ngoại khi khối này mua ròng 82,5 tỷ đồng, chiếm 34% tổng giá trị giao dịch của NLG và đứng thứ hai toàn thị trường.

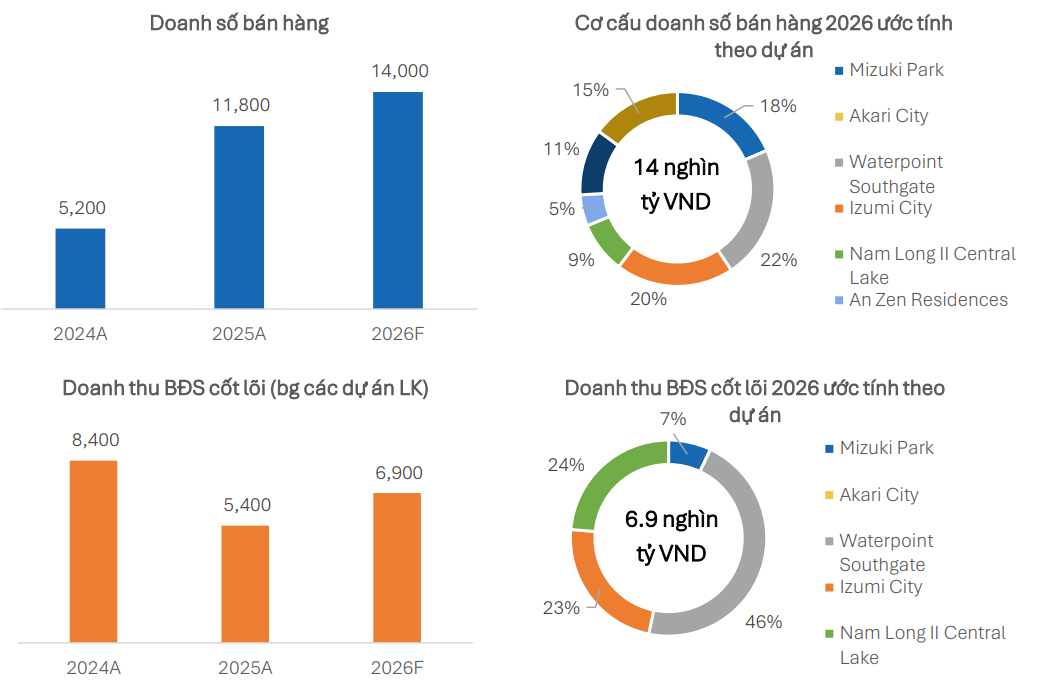

Trong báo cáo mới đây, Chứng khoán NH Việt Nam (NHSV) duy trì khuyến nghị mua đối với cổ phiếu NLG với giá mục tiêu 40.400 đồng/cp, tương ứng tiềm năng tăng giá 44,3% so với mức đóng cửa ngày 16/6. NHSV cho rằng NLG đang bước vào giai đoạn chuyển hóa mạnh mẽ từ backlog doanh số kỷ lục năm 2025 sang doanh thu và lợi nhuận ghi nhận trong giai đoạn 2027–2028, trong khi định giá hiện tại chưa phản ánh đầy đủ tiềm năng tăng trưởng.

Cụ thể, doanh số năm 2026 được dự phóng đạt 14.000 tỷ đồng (+19% so với cùng kỳ), nhờ hoạt động mở bán tích cực tại các phân khu tiếp theo của các dự án hiện hữu, chính sách bán hàng hấp dẫn, cùng đóng góp từ hai dự án mới là Sol Garden (Hải Phòng) và Elyse Island.

Mặc dù lợi nhuận ròng năm 2026 dự kiến đi ngang so với 2025, NHSV kỳ vọng lợi nhuận sẽ tăng tốc mạnh trong giai đoạn 2027–2028 khi backlog doanh số kỷ lục giai đoạn 2025–2026 được ghi nhận vào kết quả kinh doanh. Bên cạnh đó, thu nhập từ các công ty liên doanh, liên kết dự kiến sẽ đóng vai trò ngày càng quan trọng trong cơ cấu lợi nhuận của NLG.

Dự án Sol Garden – dự án nhà ở thương mại đầu tiên của NLG tại phía Bắc ghi nhận doanh số ấn tượng ngay khi mở bán. Cùng với Elyse Island tại Đồng Nai, danh mục dự án của doanh nghiệp đang được đa dạng hóa tích cực.

Ở phân khúc nhà ở xã hội (NOXH) và nhà ở vừa túi tiền, Nam Long ADC vừa ký kết hợp tác chiến lược với đối tác Nhật Bản NNR, hướng tới mục tiêu bàn giao hơn 22.000 căn vào năm 2035. NHSV đánh giá đây là hướng đi phù hợp trong bối cảnh nhu cầu cao nhưng nguồn cung còn hạn chế.

PV Power (POW): Khuyến nghị tăng tỷ trọng, giá mục tiêu 16.000 đồng/cp

Kết phiên 16/6, cổ phiếu POW tăng 1,8% lên 14.150 đồng/cp. Thanh khoản đạt 18,4 triệu đơn vị (261,5 tỷ đồng), cao gấp 3,3 lần so với bình quân 10 phiên.

Theo Chứng khoán Agribank (Agriseco), xét trên đồ thị ngày, cổ phiếu POW đang vận động tích cực tại vùng đáy của kênh tăng giá dài hạn. Xu hướng này được củng cố khi giá bứt phá khỏi cụm các đường trung bình động quan trọng (MA10, MA20, MA60, MA120) đang hội tụ và hướng lên. Thanh khoản cải thiện cho thấy dòng tiền đang ủng hộ xu hướng tăng. Agriseco đưa ra giá mục tiêu 16.000 đồng/cp, đồng thời khuyến nghị cắt lỗ nếu giá giảm xuống dưới 12.700 đồng/cp.

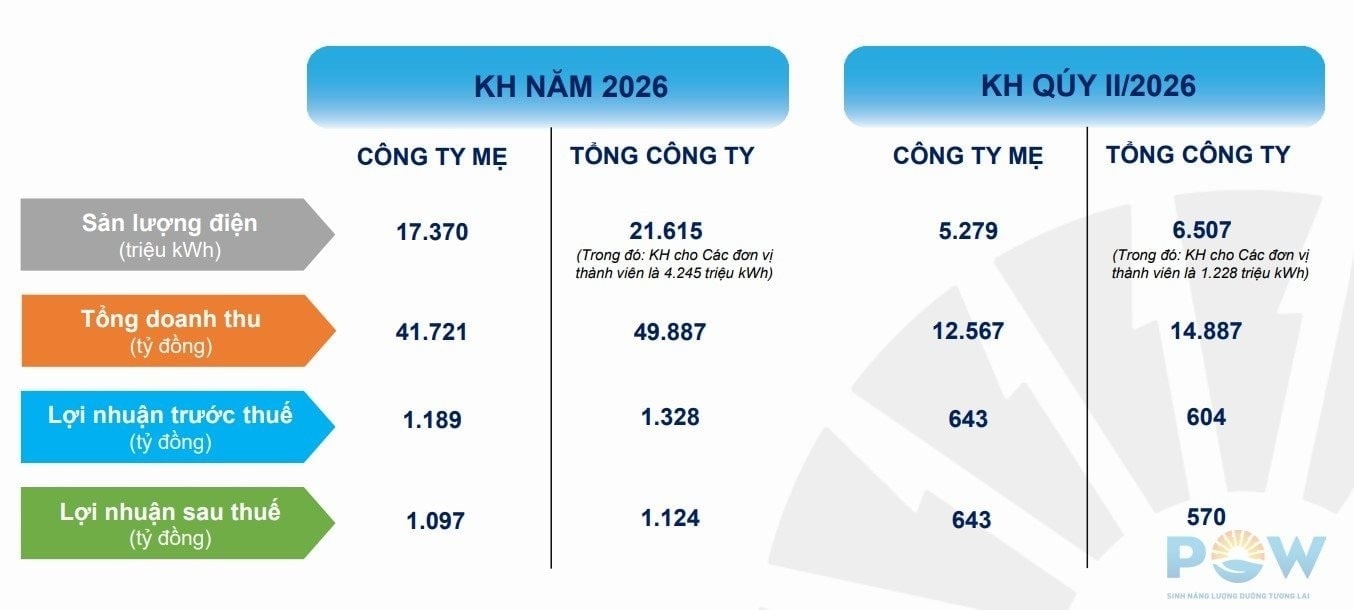

Về kết quả kinh doanh tháng 5/2026, tổng sản lượng điện của POW đạt 2,383 tỷ kWh, tăng 37% so với cùng kỳ, nhờ Nhơn Trạch 3 & 4 đi vào hoạt động, cùng sản lượng huy động của Vũng Áng 1 và Nhơn Trạch 2 tăng lần lượt 18% và 31%.

Các nhà máy vận hành bám sát và vượt sản lượng hợp đồng (Qc), trong đó Vũng Áng 1 hưởng lợi từ giá thị trường điện cạnh tranh (CGM) cao hơn chi phí biến đổi, còn NT2 chủ động phát vượt Qc trong các khung giờ giá cao, qua đó cải thiện doanh thu và lợi nhuận.

Đối với Nhơn Trạch 3 & 4, dù giá LNG được World Bank dự báo tăng lên 16 USD/MMBtu trong năm nay (+33% so với 2025), tác động được đánh giá là hạn chế nhờ cơ chế chuyển ngang chi phí khí vào giá điện. Hợp đồng mua LNG dài hạn với Shell giai đoạn 2027–2031 (20,7 triệu MMBtu/năm) giúp đảm bảo nguồn cung ổn định. Ngoài ra, tổng mức đầu tư dự án dự kiến thấp hơn kế hoạch khoảng 700 tỷ đồng, góp phần giảm áp lực khấu hao. Việc đề xuất nâng tỷ lệ Qc từ 65% lên 75% (nếu được thông qua) sẽ hỗ trợ cải thiện dòng tiền.

Trong dài hạn, điện khí LNG được kỳ vọng là động lực tăng trưởng chính của POW. Sau Nhơn Trạch 3 & 4 (1.624 MW), doanh nghiệp tiếp tục triển khai các dự án LNG quy mô lớn như Quỳnh Lập, Vũng Áng III và Quảng Ninh, nâng tổng công suất LNG lên hơn 6.100 MW, tương đương quy mô hiện tại.

Vinaconex (VCG): Khuyến nghị khả quan, giá mục tiêu 23.100 đồng/cp

Kết phiên 16/6, cổ phiếu VCG tăng 1,8% lên 20.100 đồng/cp. Thanh khoản đạt 2,7 triệu đơn vị, tương ứng giá trị 54,5 tỷ đồng.

Chứng khoán MB (MBS) định giá cổ phiếu theo phương pháp RNAV, đưa ra giá mục tiêu 23.100 đồng/cp, tương ứng tiềm năng tăng giá khoảng 15%. MBS cho rằng vùng giá hiện tại của VCG ở mức hấp dẫn, tuy nhiên khuyến nghị nhà đầu tư tích lũy dần trong các nhịp điều chỉnh do điều kiện thị trường chưa thực sự thuận lợi.

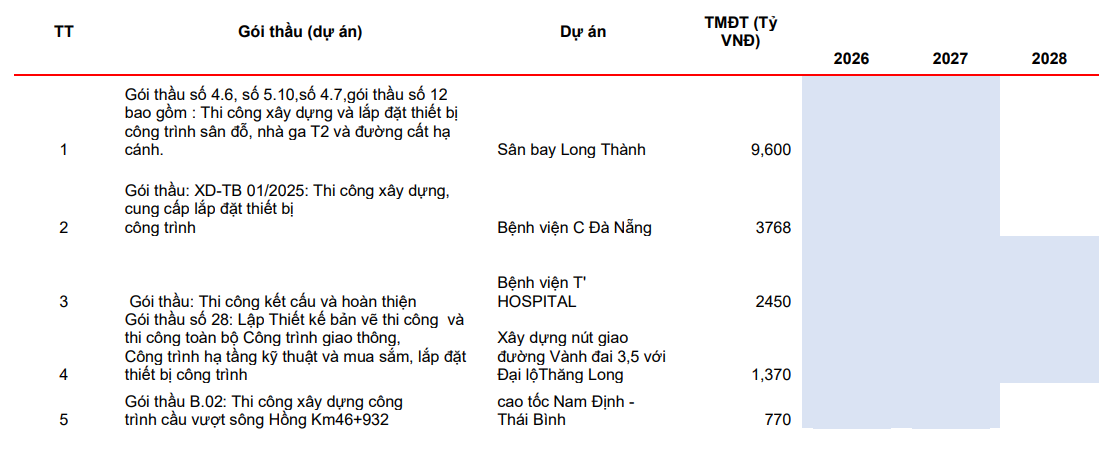

Về định giá, P/B của VCG hiện ở mức 1,1 lần, thấp hơn khoảng 20% so với trung bình 5 năm. MBS cho rằng thị giá hiện tại đã phản ánh rủi ro liên quan đến dự án sân bay Long Thành. Theo kế hoạch, sân bay này dự kiến đi vào hoạt động từ cuối năm nay, do đó việc điều tra và chậm tiến độ có thể khiến doanh thu của VCG được ghi nhận muộn hơn, sang năm 2027 thay vì 2026.

Về triển vọng, mảng xây lắp của VCG tiếp tục hưởng lợi từ làn sóng giải ngân đầu tư công, đặc biệt tại các dự án như cao tốc Bắc – Nam giai đoạn mở rộng. Backlog dự kiến tăng trưởng lần lượt 6% và 4% trong giai đoạn 2026–2027.

Lợi nhuận ròng được dự báo tăng trưởng từ năm 2027 nhờ đóng góp từ mảng bất động sản với việc bàn giao dự án Capital One, trong khi mảng xây lắp duy trì ổn định.

Ở diễn biến khác, Vinaconex vừa tiếp tục kiện toàn bộ máy tổ chức và công tác cán bộ nhằm xây dựng hệ thống quản trị tinh gọn, chuyên nghiệp, nâng cao hiệu quả hoạt động và đáp ứng yêu cầu phát triển trong giai đoạn mới.

Theo đó, ngày 12/6/2026, Vinaconex công bố quyết định thành lập Ban Quản lý Giá và Hợp đồng trên cơ sở kiện toàn, nâng cấp từ Phòng Quản lý giá và chi phí. Đây được xem là bước đi nhằm tăng cường năng lực quản trị, nâng cao hiệu quả kiểm soát giá, chi phí và quản lý hợp đồng trong hoạt động sản xuất kinh doanh.