Cổ phiếu đáng chú ý ngày 22/6: VRE, MBB, MWG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VRE, MBB, MWG.

Vincom Retail (VRE): Khuyến nghị mua, giá mục tiêu 36.800 đồng/cp

Kết phiên 19/6, cổ phiếu VRE giảm 2,5% xuống 29.350 đồng/cp. Thanh khoản đạt 6,3 triệu đơn vị, tương ứng giá trị 187 tỷ đồng, cao hơn 34% so với bình quân 10 ngày.

Theo Chứng khoán Mirae Asset, kể từ khi tạo đỉnh quanh 37.500 đồng/cp vào đầu tháng 5, VRE đã có nhịp điều chỉnh về vùng hỗ trợ quan trọng là đường trendline nối các đỉnh tháng 10/2025 và tháng 1/2026. Đáng chú ý, trong phiên 17/6, trên đồ thị ngày, cổ phiếu xuất hiện mẫu hình nến Hammer đi kèm khối lượng giao dịch tăng đột biến, cho thấy khả năng hình thành vùng đáy ngắn hạn.

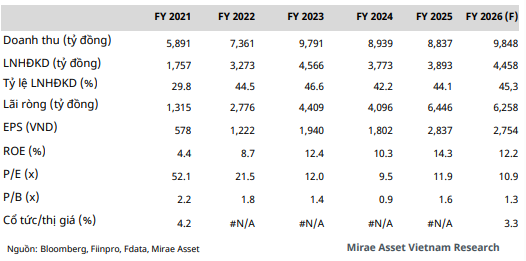

Về triển vọng kinh doanh, năm 2026, VRE dự kiến đưa vào vận hành Vincom Plaza Đan Phượng (27.000m2 GFA) và Khu phố thương mại J-Town (Vinhomes Mỹ Lâm) – dự án đầu tiên thuộc mô hình mới Vincom Collection. Trong giai đoạn 2027–2028, doanh nghiệp có kế hoạch mở rộng với Vincom Mega Mall Vinhomes Long An và thêm 3–5 trung tâm thương mại tại các đại đô thị của Vinhomes, qua đó tiếp tục gia tăng quy mô danh mục.

Từ năm 2025, VRE đã triển khai chương trình cải tạo và nâng cấp nhiều trung tâm thương mại trọng điểm nhằm cải thiện trải nghiệm khách hàng và gia tăng sức hút với khách thuê. Bên cạnh đó, doanh nghiệp dự kiến nâng cấp Vincom Plaza Cộng Hòa (TP. HCM) lên mô hình Vincom Mega Mall trong giai đoạn 2027–2028. Mirae Asset kỳ vọng chiến lược này sẽ giúp cải thiện lưu lượng khách và nâng tỷ lệ lấp đầy bình quân năm 2026 lên khoảng 90%, tạo nền tảng tăng trưởng bền vững cho mảng cho thuê.

VRE dự kiến chi trả cổ tức tiền mặt 10% trong tháng 7/2026, đánh dấu lần đầu kể từ năm 2018. Theo ban lãnh đạo, quyết định này được hỗ trợ bởi lượng tiền mặt tích lũy lớn và việc một số dự án được lùi tiến độ sang năm 2028, qua đó giảm áp lực vốn ngắn hạn nhưng vẫn đảm bảo nguồn lực cho tăng trưởng dài hạn.

Năm 2026, Mirae Asset dự phóng doanh thu thuần đạt 9.848 tỷ đồng (+11,4% YoY) và lợi nhuận ròng đạt 6.258 tỷ đồng (-3% YoY). Nếu loại trừ khoản chuyển nhượng Vincom Center Nguyễn Chí Thanh trong năm 2025, lợi nhuận dự kiến tăng khoảng 20% YoY. Dự báo này dựa trên các giả định: (1) doanh thu cho thuê đạt 9.406 tỷ đồng (+12% YoY) nhờ tỷ lệ lấp đầy cải thiện và đóng góp từ các trung tâm thương mại mới; (2) doanh thu tài chính đạt 3.776 tỷ đồng (-20,5% YoY), chủ yếu từ lãi cho vay và tiền đặt cọc tại các dự án chưa bàn giao.

EPS forward năm 2026 ước đạt khoảng 2.754 đồng/cp, tương ứng P/E forward khoảng 10,9 lần, thấp hơn mức trung bình 5 năm gần đây. Mirae Asset đánh giá tích cực đối với VRE nhờ: (1) diện tích cho thuê bước vào giai đoạn mở rộng giai đoạn 2026–2028; (2) mảng bất động sản thương mại dự kiến quay lại đóng góp từ năm 2027; (3) mô hình Vincom Collection mở ra dư địa tăng trưởng dài hạn; (4) chính sách cổ tức tiền mặt 1.000 đồng/cp, tương ứng lợi suất khoảng 3,3%.

Ngân hàng MB (MBB): Khuyến nghị mua, giá mục tiêu 34.200 đồng/cp

Kết phiên 19/6, cổ phiếu MBB giảm 1% xuống 25.000 đồng/cp. Thanh khoản đạt 7,1 triệu đơn vị, tương ứng giá trị 178 tỷ đồng.

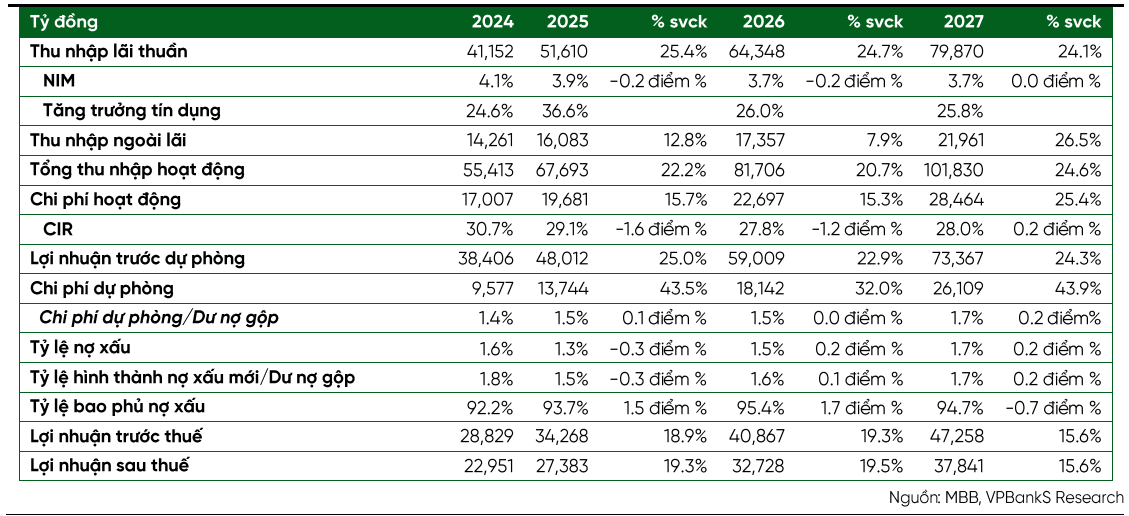

Trong báo cáo mới nhất, Chứng khoán VPBank (VPBankS) kết hợp phương pháp định giá P/B và thu nhập thặng dư với tỷ trọng 50:50 để xác định giá mục tiêu 34.200 đồng/cp cho MBB. Trong kỳ định giá này, VPBankS điều chỉnh giả định chi phí vốn chủ sở hữu, với lãi suất phi rủi ro 4,4%, phần bù rủi ro vốn chủ sở hữu 8,1% và beta điều chỉnh 5 năm là 1,1 lần.

Theo phương pháp P/B, giá trị hợp lý của MBB được xác định dựa trên BVPS 2026F khoảng 24.014 đồng/cp, với mức P/B mục tiêu 1,4 lần – tương đương trung bình lịch sử 5 năm. Hiện tại, cổ phiếu đang giao dịch quanh mức P/B 1,4 lần, cao hơn khoảng 7,7% so với mức trung bình ngành là 1,3 lần.

Về luận điểm đầu tư, VPBankS kỳ vọng tăng trưởng tín dụng của MBB đạt 26% trong năm 2026, cao hơn đáng kể so với mục tiêu 15% của NHNN và mức dự báo 18% của toàn ngành. Động lực đến từ lợi thế room tín dụng sau khi nhận chuyển giao ngân hàng 0 đồng, cùng năng lực phục vụ nhóm doanh nghiệp vừa và nhỏ và khách hàng doanh nghiệp lớn trong bối cảnh nhu cầu vốn cho đầu tư công, xây dựng và hạ tầng gia tăng.

VPBankS dự phóng lợi nhuận trước thuế năm 2026 tăng 19,3% so với cùng kỳ, nhờ thu nhập lãi thuần tăng 24,7% và thu nhập ngoài lãi tiếp tục cải thiện. Dù NIM dự kiến giảm về 5,37%, mức co hẹp chỉ khoảng 18 điểm cơ bản, thấp hơn năm 2025. Theo VPBankS, đây là sự đánh đổi hợp lý nhằm mở rộng thị phần.

Rủi ro chất lượng tài sản được đánh giá vẫn trong tầm kiểm soát, với tỷ lệ nợ xấu dự kiến khoảng 1,5%. Nhờ bộ đệm dự phòng tốt và khẩu vị rủi ro thận trọng, MBB được kỳ vọng duy trì tăng trưởng cao mà không ảnh hưởng đáng kể đến chất lượng tài sản.

Ở mức giá hiện tại, cổ phiếu giao dịch quanh P/B dự phóng 2026 khoảng 1,0 lần, với ROE kỳ vọng 20,1%, thấp hơn 1 độ lệch chuẩn so với trung bình 5 năm. VPBankS đánh giá MBB là cổ phiếu tăng trưởng với định giá còn hấp dẫn.

Thế Giới Di Động (MWG): Khuyến nghị mua, giá mục tiêu 103.100 đồng/cp

Kết phiên 19/6, cổ phiếu MWG giảm 0,9% xuống 78.000 đồng/cp. Thanh khoản đạt 2,4 triệu đơn vị, tương ứng giá trị 189 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), đơn vị này đã điều chỉnh dự phóng lợi nhuận sau thuế giai đoạn 2026–2027 của MWG lần lượt tăng 10,2% và giảm 2,0%. Việc điều chỉnh phản ánh kết quả kinh doanh tích cực hơn kỳ vọng tại các chuỗi Thế Giới Di Động, Điện Máy Xanh và Bách Hóa Xanh, đồng thời tính đến tác động pha loãng tỷ lệ sở hữu tại Điện Máy Xanh sau kế hoạch IPO.

Mặc dù nâng dự phóng lợi nhuận, VDSC vẫn giữ nguyên giá mục tiêu 1 năm ở mức 103.100 đồng/cp, do điều chỉnh phương pháp định giá sang giữa năm 2026, đồng thời cập nhật các giả định về định giá và tỷ lệ sở hữu tại các công ty thành viên. Mức giá mục tiêu tương ứng P/E dự phóng năm 2026 và 2027 lần lượt là 15,6 lần và 15,1 lần. Công ty chứng khoán tiếp tục duy trì khuyến nghị mua khi cổ phiếu đã điều chỉnh khoảng 18% trong 3 tháng gần đây.

VDSC kỳ vọng MWG sẽ duy trì tốc độ tăng trưởng lợi nhuận cao trong các năm tới nhờ nền tảng từ hai chuỗi bán lẻ điện tử và hiệu quả từ hoạt động đầu tư tài chính. Chuỗi Bách Hóa Xanh được kỳ vọng tiếp tục cải thiện hiệu quả vận hành và gia tăng đóng góp vào kết quả kinh doanh chung qua từng quý.

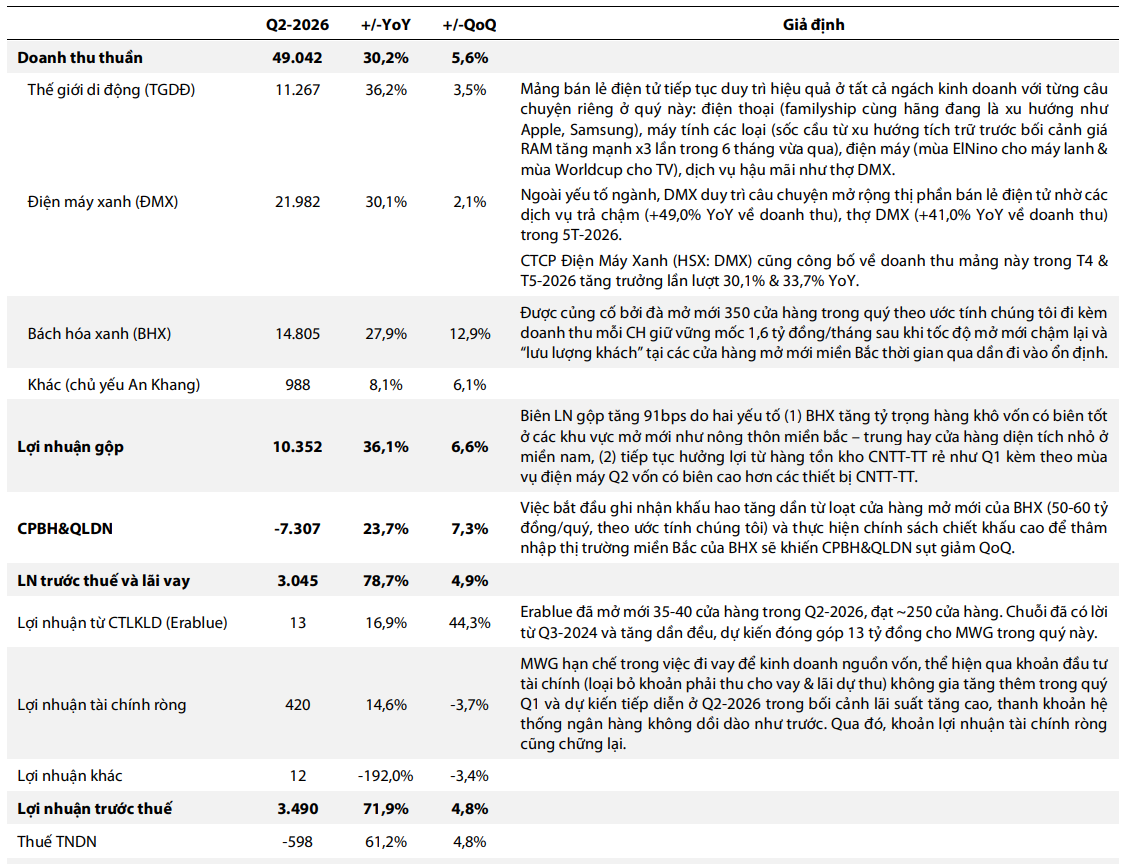

Trong quý II/2026, lãi ròng được dự báo đạt khoảng 2.872 tỷ đồng, tăng 5,8% so với quý trước và tăng mạnh 74,8% so với cùng kỳ. Động lực tăng trưởng đến từ việc mở rộng thị phần trong mảng bán lẻ điện tử thông qua chiến lược hậu mãi hiệu quả và hợp tác sâu với các thương hiệu lớn như Apple, Samsung. Đồng thời, chuỗi Bách Hóa Xanh tiếp tục mở rộng tại khu vực nông thôn, hỗ trợ tăng trưởng doanh thu.

Hai chuỗi Thế Giới Di Động và Điện Máy Xanh được kỳ vọng duy trì biên lợi nhuận tích cực nhờ điều kiện chi phí đầu vào thuận lợi và nhu cầu tiêu dùng ổn định. Ngoài ra, yếu tố mùa vụ như thời tiết El Nino và các sự kiện thể thao lớn trong năm 2026 được dự báo sẽ hỗ trợ tiêu thụ các sản phẩm điện máy.

Trong trung hạn, VDSC cho rằng MWG có thể duy trì tốc độ tăng trưởng lợi nhuận trên 20%/năm nhờ: (1) Hiệu quả kinh doanh cải thiện sau quá trình tái cấu trúc; (2) hoàn thiện hệ sinh thái dịch vụ với các nền tảng như SuperApp và Thợ Điện Máy; (3) động lực tăng trưởng từ chuỗi Erablue khi mở rộng quy mô. Bên cạnh đó, Bách Hóa Xanh dự kiến tiếp tục mở mới khoảng 1.000 cửa hàng, đồng thời duy trì kiểm soát chi phí hiệu quả sau khi đạt biên lợi nhuận ròng kỷ lục 2,9% trong quý I/2026.

VDSC dự phóng doanh thu thuần năm 2026 của MWG đạt 201.139 tỷ đồng, tăng 28,6% so với cùng kỳ. Lợi nhuận sau thuế ước đạt 9.705 tỷ đồng, tăng 37,9%, tương ứng EPS khoảng 6.609 đồng/cp.

chi gần 22 tỷ đồng mua cổ phiếu")