MB đặt mục tiêu lợi nhuận gần 40.000 tỷ đồng, KBSV chỉ ra yếu tố có thể ảnh hưởng kết quả kinh doanh

KBSV cho rằng áp lực huy động vốn có thể khiến tăng trưởng tín dụng của MB năm 2026 thấp hơn hạn mức được cấp, dù ngân hàng vẫn đặt mục tiêu tăng trưởng cao.

Trong báo cáo mới công bố, KBSV cho rằng Ngân hàng TMCP Quân đội (MB - Mã: MBB) đang đối mặt với thách thức cân đối nguồn vốn huy động để đáp ứng mục tiêu tăng trưởng tín dụng. Dù vậy, KBSV vẫn duy trì khuyến nghị MUA đối với cổ phiếu MBB với giá mục tiêu 31.400 đồng/cổ phiếu.

Kế hoạch kinh doanh thận trọng hơn trong bối cảnh vĩ mô biến động

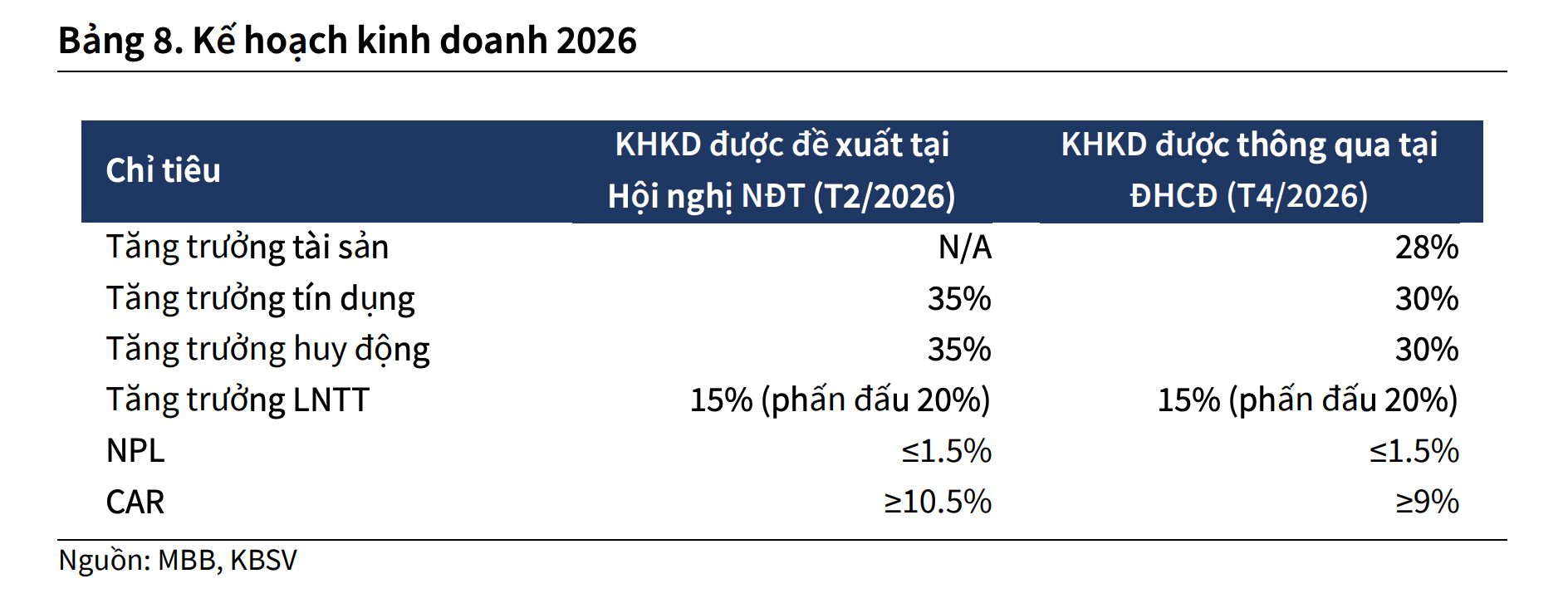

Theo KBSV, Đại hội đồng cổ đông thường niên năm 2026 của MB đã thông qua kế hoạch tăng trưởng tổng tài sản 28%, tăng trưởng tín dụng 30%, lợi nhuận trước thuế đạt 39.409 tỷ đồng, tăng 15% so với năm trước và kiểm soát tỷ lệ nợ xấu dưới 1,5%.

Ngân hàng cũng thông qua chính sách cổ tức năm 2025 với tổng tỷ lệ 25%, gồm 10% bằng tiền mặt và 15% bằng cổ phiếu.

Để bổ sung năng lực tài chính, MB dự kiến tăng vốn thông qua ba phương án gồm phát hành cổ phiếu trả cổ tức tỷ lệ 15%, chào bán cho cổ đông hiện hữu tỷ lệ 10% và phát hành riêng lẻ tối đa 200 triệu cổ phiếu. Sau khi hoàn tất, vốn điều lệ dự kiến tăng thêm tối đa 22.137 tỷ đồng.

KBSV cho biết, trước những diễn biến vĩ mô bất lợi xuất hiện từ tháng 3/2026, MB đã điều chỉnh kế hoạch kinh doanh theo hướng thận trọng hơn khi hạ mục tiêu tăng trưởng tín dụng và huy động xuống 30%, đồng thời chấp nhận duy trì bộ đệm vốn an toàn ở mức thấp hơn để theo đuổi mục tiêu tăng trưởng.

Tăng trưởng tín dụng dự báo thấp hơn hạn mức được cấp

Theo KBSV, MB được Ngân hàng Nhà nước cấp hạn mức tăng trưởng tín dụng 35% trong năm 2026, cao hơn đáng kể mặt bằng chung của hệ thống nhờ tham gia tái cơ cấu ngân hàng yếu kém.

Tuy nhiên, công ty chứng khoán này dự báo tăng trưởng tín dụng thực tế của MB chỉ đạt khoảng 27%.

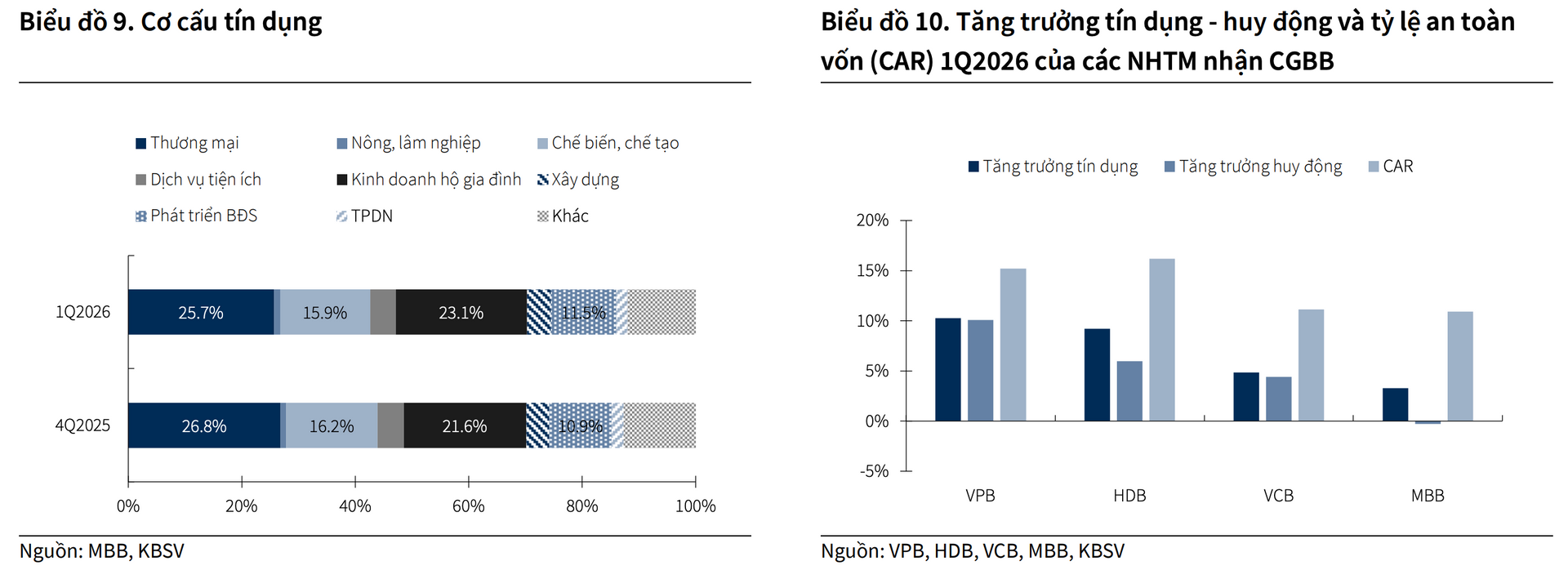

Nguyên nhân đầu tiên đến từ áp lực huy động vốn. Trong quý I/2026, huy động vốn của ngân hàng ghi nhận tăng trưởng âm, kéo tỷ lệ cho vay trên huy động (LDR) theo Thông tư 22 lên 81,2%, tăng 1,7 điểm phần trăm so với quý trước.

Bên cạnh đó, dư địa tăng trưởng tín dụng bất động sản được dự báo thu hẹp khi cơ quan quản lý kiểm soát tốc độ tăng trưởng cho vay lĩnh vực này. Ngoài ra, chi phí logistics, nguyên vật liệu và năng lượng gia tăng do xung đột Mỹ - Iran cũng có thể ảnh hưởng đến nhu cầu vay vốn của khách hàng cá nhân và doanh nghiệp.

Ở chiều ngược lại, KBSV đánh giá chiến lược phát triển khách hàng FDI có thể trở thành động lực tăng trưởng mới. MB đã thành lập khối khách hàng FDI chuyên biệt và có kế hoạch mở văn phòng đại diện tại Singapore, Đài Loan, Hàn Quốc và Trung Quốc nhằm mở rộng khả năng tiếp cận dòng vốn quốc tế.

Lợi nhuận tăng trưởng nhờ thu nhập lãi thuần

Trong quý I/2026, tăng trưởng tín dụng đạt 3,3% từ đầu năm đã giúp thu nhập lãi thuần của MBB tăng 27,5% so với cùng kỳ, lên 14.913 tỷ đồng.

Tuy nhiên, thu nhập ngoài lãi giảm 30,7% do hoạt động kinh doanh ngoại hối và đầu tư chứng khoán kém khả quan, khiến tổng thu nhập hoạt động chỉ tăng 13,8%.

Chi phí dự phòng rủi ro đạt 3.455 tỷ đồng, tăng 15,7% so với cùng kỳ. Dù vậy, lợi nhuận trước thuế vẫn tăng 14,8%, đạt 9.628 tỷ đồng.

NIM và chất lượng tài sản chịu áp lực

KBSV dự báo biên lãi ròng (NIM) của MB trong năm 2026 sẽ giảm khoảng 13 điểm cơ bản so với năm 2025.

Theo đơn vị phân tích, dù mặt bằng lãi suất huy động có xu hướng giảm, MB vẫn phải duy trì chi phí vốn ở mức tương đối cao nhằm cải thiện thanh khoản và đáp ứng mục tiêu tăng trưởng tín dụng. Ngoài ra, ngân hàng có thể phải gia tăng huy động qua giấy tờ có giá và các kênh vốn có chi phí cao hơn.

Đáng chú ý, tỷ lệ CASA của MB trong quý I/2026 giảm 4,6 điểm phần trăm so với quý trước, xuống còn 33,1%, khiến ngân hàng không còn giữ vị trí dẫn đầu hệ thống.

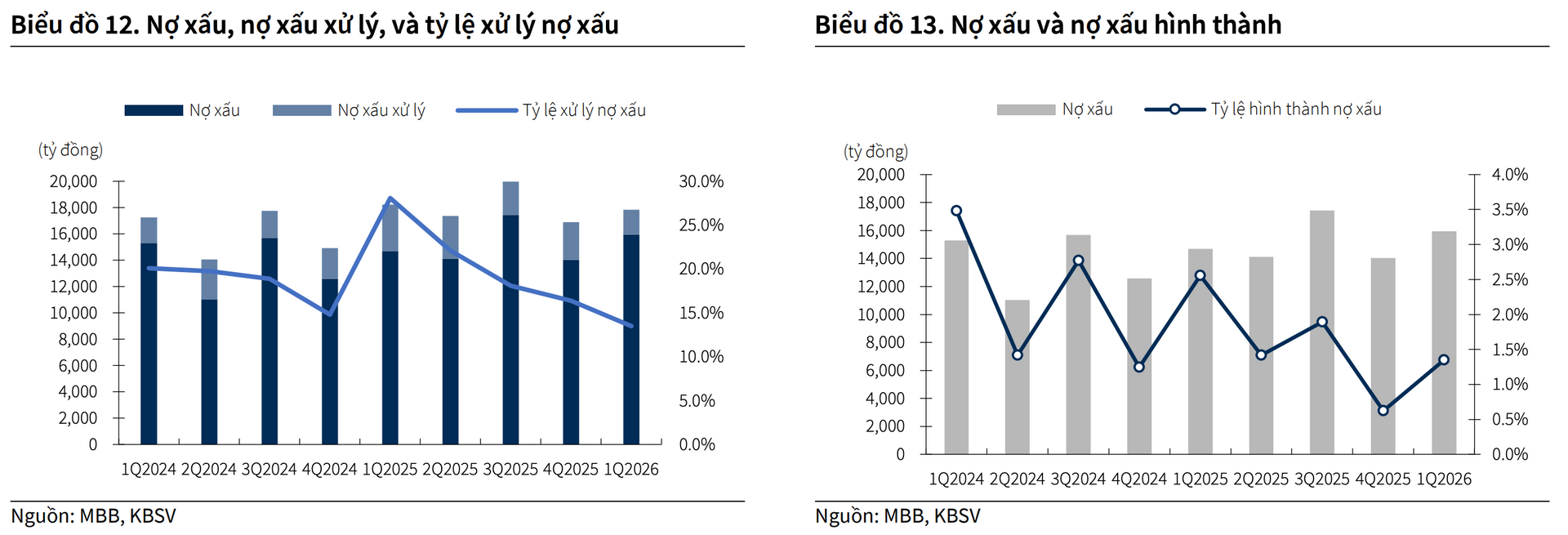

Về chất lượng tài sản, KBSV cho biết tỷ lệ nợ xấu hình thành mới trong quý I đạt 1,35%, tăng 73 điểm cơ bản so với quý trước nhưng vẫn thấp hơn đáng kể so với giai đoạn 2024 - đầu năm 2025.

Ngân hàng cũng chủ động tăng trích lập dự phòng và giảm tỷ lệ xử lý nợ xấu xuống còn 13%, cho thấy định hướng củng cố bộ đệm dự phòng để phục vụ tăng trưởng trong thời gian tới.

Đối với nhóm khách hàng liên quan đến Novaland, KBSV cho biết dư nợ hiện vẫn thuộc nhóm 1, không phát sinh thêm và giá trị tài sản bảo đảm vẫn cao hơn dư nợ.

Cho cả năm 2026, KBSV dự báo tỷ lệ nợ xấu của MB sẽ tăng nhẹ nhưng ngân hàng vẫn duy trì chính sách dự phòng thận trọng nhằm giữ tỷ lệ bao phủ nợ xấu (LLCR) trên 100%.

báo lãi tăng 42% dù chi bồi thường hơn 500 tỷ đồng")

")