Nhu cầu cá tra tăng trở lại, cổ phiếu của ‘ông lớn’ ngành thủy sản được khuyến nghị MUA, kỳ vọng tăng 13%

Biến động giá bán cá tra, cùng nhu cầu tại các thị trường trọng điểm là yếu tố cần tiếp tục quan sát.

Trong báo cáo cập nhật gần đây, Chứng khoán Rồng Việt (VDSC) đã đưa ra đánh giá mới về triển vọng cổ phiếu VHC của CTCP Vĩnh Hoàn, với nhiều điểm đáng chú ý.

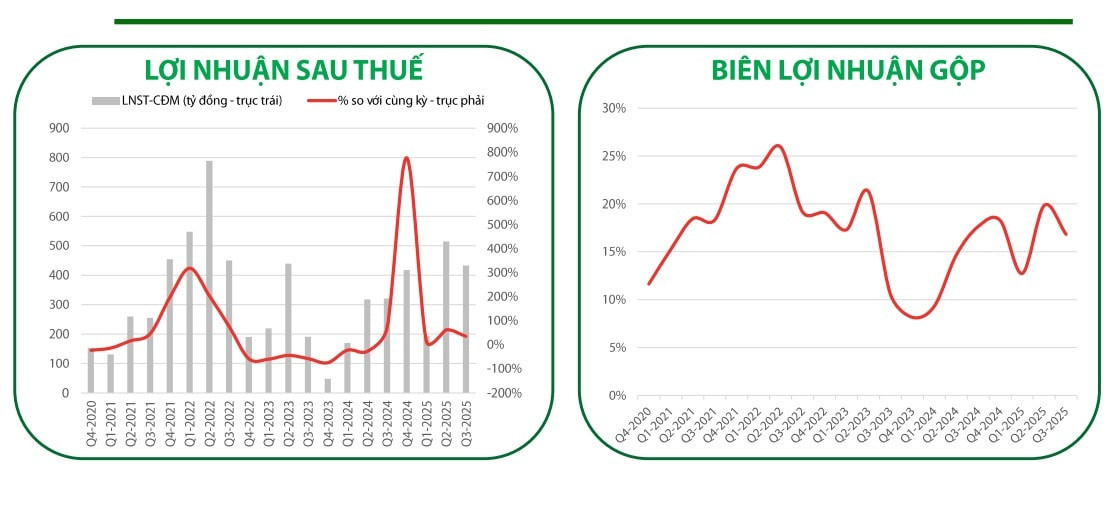

Kết thúc quý III/2025, Vĩnh Hoàn ghi nhận doanh thu thuần 3.471 tỷ đồng, tăng 6% so với cùng kỳ, lợi nhuận sau thuế đạt 455 tỷ đồng, tăng 33,4%.

Động lực tăng trưởng doanh thu chủ yếu đến từ mảng phụ phẩm và C&G với mức tăng lần lượt 29% và 20%, giúp bù lại sự sụt giảm 8% của mảng cá fillet.

Theo dữ liệu hải quan, doanh thu cá tra fillet giảm do sản lượng giảm 7%, trong khi giá bán quy đổi sang VND giảm nhẹ 1,6%. Biên lợi nhuận gộp của công ty đạt 16,8%, thấp hơn mức 17,7% cùng kỳ, chủ yếu do giá bán cá tra giảm.

Trong quý tới, triển vọng của Vĩnh Hoàn được thúc đẩy bởi nhu cầu gia tăng trước mùa lễ hội – giai đoạn mà giá bán cá tra thường hồi phục. Chi phí vận chuyển duy trì ở mức thấp tiếp tục góp phần hỗ trợ biên lợi nhuận.

Tuy nhiên, sản lượng xuất khẩu cá tra chưa cho thấy dấu hiệu tăng mạnh, đồng nghĩa tăng trưởng nhiều khả năng vẫn phụ thuộc vào việc cải thiện giá bán và mức đóng góp từ mảng phụ phẩm.

Về trung hạn, tăng trưởng của Vĩnh Hoàn được xây dựng trên lợi thế quy mô, danh mục sản phẩm đa dạng và khả năng tự chủ vùng nuôi – các yếu tố giúp doanh nghiệp kiểm soát chi phí và giữ biên lợi nhuận ổn định.

Về dài hạn, các động lực chính củng cố triển vọng của công ty gồm: Mở rộng thị trường Mỹ - EU, nâng tỷ trọng sản phẩm giá trị gia tăng và tối ưu hiệu quả hoạt động. Những rủi ro cần theo dõi bao gồm biến động giá nguyên liệu cá, nhu cầu xuất khẩu và diễn biến tỷ giá.

Theo VDSC, VHC vẫn sở hữu nền tảng tài chính vững vàng, nhưng biến động giá bán cá tra cùng nhu cầu tại các thị trường trọng điểm là yếu tố cần tiếp tục quan sát.

Từ những triển vọng kể trên, VDSC đã đưa ra dự báo tích cực cho cổ phiếu VHC. Ở kịch bản thứ nhất, nhà đầu tư có thể kỳ vọng mức lợi nhuận từ 6-7,8% nếu mua tại vùng giá khuyến nghị 57.500-58.500 đồng/cổ phiếu. Trong kịch bản lạc quan hơn, mức lợi nhuận kỳ vọng có thể đạt từ 11,1-13%.