Cổ phiếu đáng chú ý ngày 29/9: DXG, KDH, GEX

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu DXG, KDH, GEX.

Đất Xanh (DXG): Khuyến nghị mua, giá mục tiêu 27.400 đồng/cp

Kết phiên 26/9, cổ phiếu DXG giảm hơn 1,9% xuống 22.750 đồng/cp. Thanh khoản trong phiên tăng mạnh với 34,2 triệu đơn vị giao dịch (776,8 tỷ đồng), cao hơn 60% so với trung bình 10 ngày. Tính từ đầu năm đến nay, mã bất động sản này đã leo dốc hơn 76%.

Mặc dù vậy, Chứng khoán BIDV (BSC) vẫn duy trì khuyến nghị mua với giá mục tiêu 27.400 đồng/cp, cao hơn 20,4% so với thị giá hiện tại. Động lực tăng giá đến từ việc điều chỉnh kỳ vọng về việc tăng 20% giá bán trung bình năm 2025 tại The Prive lên mức 120 triệu đồng/m2, đồng thời tăng 67% số lượng căn hộ mở bán lên 1.588 căn - tương đương 6 block. BSC cho rằng dự án The Prive sẽ đủ điều kiện bàn giao từ năm 2027.

Liên quan tới dự án, đầu tháng 9/2025, Đất Xanh công bố 1.027 căn hộ thuộc 4 tháp của dự án The Prive đã được bán hết chỉ trong hai kỳ mở bán giai đoạn một, từ ngày 21 đến 24/8.

BSC đánh giá DXG hiện đang giao dịch tại P/B 2025 = 1.7x, tương đương với trung bình ngành hiện tại. Công ty chứng khoán tin rằng mức định giá này sẽ tiếp tục được tái định giá khi: (1) The Prive không chỉ mang lại tăng trưởng lợi nhuận mà còn tích lũy nguồn lực lớn để doanh nghiệp mở rộng quỹ đất và triển khai các dự án gối đầu; (2) P/B trung bình ngành sẽ được nâng lên mức cao hơn (1.6- 2.0x) khi thoát khỏi pha phục hồi, bước vào pha mở rộng của chu kỳ ngành bất động sản.

Trong năm 2025, đơn vị phân tích dự báo doanh thu mở bán mới lên mức 18.581 tỷ đồng (tăng 86% so với báo cáo trước) và giữ nguyên dự phóng doanh thu thuần 4.089 tỷ đồng (-14% YoY) nhưng tăng 9,6% dự phóng lãi ròng 318 tỷ đồng (+26% YoY) do điều chỉnh giảm chi phí lãi vay.

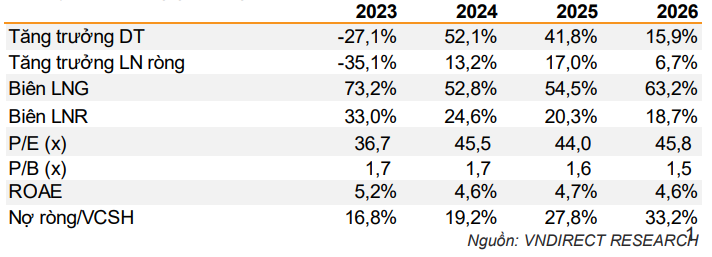

Nhà Khang Điền (KDH): Khuyến nghị khả quan, giá mục tiêu 41.800 đồng/cp

Kết thúc phiên 26/9, cổ phiếu KDH tăng gần 2,4% lên 34.500 đồng/cp. Thanh khoản ghi nhận đột biến với 10,1 triệu đơn vị giao dịch (347 tỷ đồng), gấp 2,5 lần so với mức trung bình 10 ngày gần nhất. Từ đầu năm đến nay, mã này mới ghi nhận mức tăng khoảng 7%, thấp hơn đáng kể so với mức tăng 30,5% của VN-Index.

Trong báo cáo mới công bố, Chứng khoán VNDirect (VND) tiếp tục duy trì khuyến nghị khả quan đối với KDH, với giá mục tiêu 12 tháng là 41.800 đồng/cp. VND cho biết trong quá khứ, hệ số P/B của KDH thường dao động quanh mức trung bình 5 năm là 2.x.

Khi doanh nghiệp cùng toàn ngành bất động sản bước vào giai đoạn hồi phục, được hỗ trợ bởi môi trường vĩ mô thuận lợi, cải cách pháp lý và lợi thế từ quỹ đất/danh mục dự án, những yếu tố này có thể giúp KDH được định giá lại về mức P/B trên 2.x, tương ứng mục tiêu 2,2x trong năm nay. Trong khi đó, P/B hiện tại chỉ ở mức 1,6x, cho thấy cổ phiếu vẫn còn dư địa tăng giá đáng kể.

Hồi tháng 7/2025, KDH đã ra mắt dự án Gladia sau khi nhận chứng nhận BCA - yếu tố giúp gia tăng giá trị sản phẩm và cho phép mức giá bán cao hơn (ước tính trung bình khoảng 230 triệu đồng/m2 cho phân khúc thấp tầng). Dự án chính thức mở bán vào tháng 9, với phần lớn căn thấp tầng đã hoàn thiện, cho phép bàn giao ngay, giúp thu tiền và ghi nhận doanh thu nhanh chóng. VND đánh giá dự án Gladia sẽ là động lực tăng trưởng chính, đóng góp khoảng 65% lợi nhuận ròng năm 2025 và 100% năm 2026.

Trong trung hạn, VND kỳ vọng KDH sẽ bắt đầu xây dựng hạ tầng giai đoạn 1 dự án Solina (13ha, 500 căn thấp tầng) trong quý III/2025, hướng tới mở bán vào 2027 và ghi nhận dần doanh thu trong giai đoạn 2027-2031. Trong khi đó, KCN Lê Minh Xuân 2 (89ha) dự kiến sẽ bắt đầu cho thuê từ 2027. Về dài hạn, dự án Tân Tạo (329ha, đã giải phóng 85-90%) được kỳ vọng trở thành động lực tăng trưởng then chốt, cùng với các dự án Phong Phú 2 (40ha) và Bình Trưng Đông (18ha).

Gelex (GEX): Khuyến nghị theo dõi

Kết phiên 26/9, cổ phiếu GEX giảm hơn 0,9% xuống 53.000 đồng/cp. Trong khoảng một tuần gần đây, mã này chủ yếu dao động quanh vùng giá 53.000-54.000 đồng, cho thấy tín hiệu tích lũy sau giai đoạn tăng mạnh. Thanh khoản cũng giảm sút, với khối lượng giao dịch gần 3,2 triệu đơn vị, bằng một nửa so với trung bình 10 ngày gần đây.

Lợi nhuận quý III/2025 được bổ trợ nghìn tỷ từ cổ tức của GEE và khoản doanh thu tài chính từ việc thoái vốn khỏi SEA. Cụ thể, ngày 21/8, GEE đã chốt danh sách cổ đông để trả cổ tức đợt đầu với tỷ lệ 30% bằng tiền mặt, theo đó GEX nhận khoảng 720 tỷ đồng.

Theo kế hoạch, trong năm 2025, GEE dự kiến chi trả cổ tức với tổng tỷ lệ 60%, gồm 40% bằng tiền mặt và 20% bằng cổ phiếu. Như vậy, GEX vẫn còn phần cổ tức chưa nhận là 10% bằng tiền và 20% bằng cổ phiếu trong các đợt tiếp theo.

Ngày 22/8, Tập đoàn Gelex cũng đã bán 8,87/11,9 triệu cổ phiếu SEA, hạ tỷ lệ nắm giữ từ 9,52% xuống 2,42% vốn. Phiên này, SEA ghi nhận lượng cổ phiếu được sang tay thỏa thuận với giá trị trung bình 34.000 đồng/cp. Theo đó, ước tính Gelex đã thu về khoảng 301,5 tỷ đồng.

Ngoài ra, theo kế hoạch, quý III, Gelex chuyển nhượng toàn bộ 49% vốn điều lệ tại Công ty TNHH Titan Corporation cho công ty con là CTCP Hạ tầng Gelex (Gelex Infra). Động thái này nhằm tập trung quyền sở hữu vốn về công ty con, phù hợp với định hướng tái cấu trúc. Các khoản dư nợ Gelex cho Titan và công ty con vay cũng sẽ được chuyển giao cho Gelex Infra theo phương thức bù trừ.

Được biết, Titan Corporation được thành lập năm 2022 từ liên doanh giữa Gelex và Frasers Property (Singapore). Ngày 7/8, Titan tăng vốn điều lệ từ 1.335,8 tỷ lên 1.526,3 tỷ đồng, trong đó Gelex nắm 49%, Frasers giữ 51%.

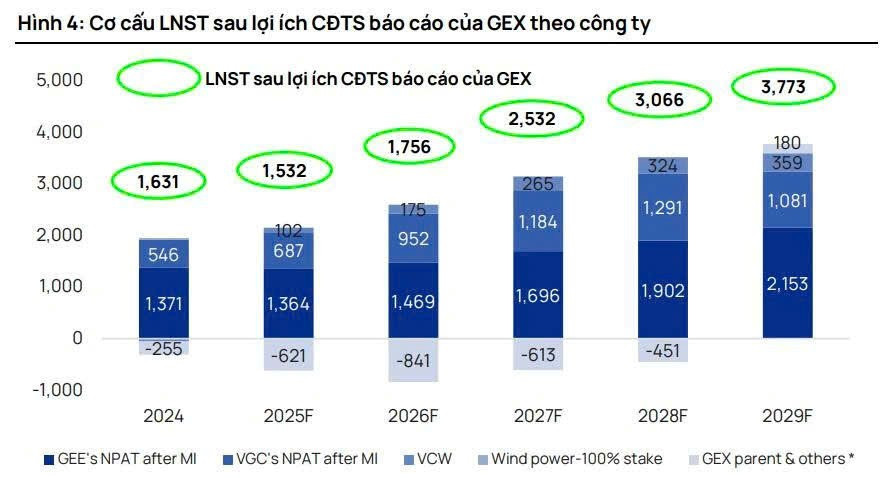

Về hoạt động kinh doanh cốt lõi, Chứng khoán Vietcap đánh giá tất cả các mảng của Gelex đều đang phục hồi hoặc đạt mức lợi nhuận cao mới. GEE duy trì biên lợi nhuận gộp kỷ lục và tiếp tục mở rộng thị phần; VGC hưởng lợi từ thuế quan thuận lợi và vật liệu xây dựng phục hồi; lãi sau thuế của VCW phục hồi nhờ công suất tăng gấp đôi; Tổ hợp Fairmont sẽ bắt đầu hoạt động vào quý IV/2025.

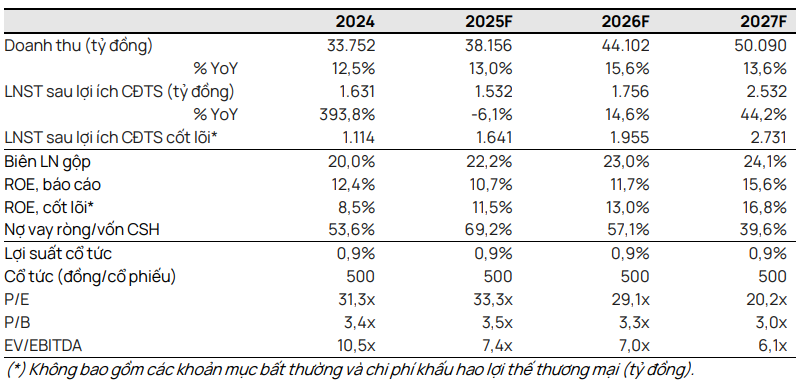

Vietcap ước tính năm 2025, doanh thu và lợi nhuận của GEX là 38.156 tỷ đồng và 1.532 tỷ đồng. Bước sang năm 2026, con số này lần lượt là 44.102 tỷ đồng và 1.756 tỷ đồng.

Vietcap nâng dự phóng lãi ròng 5 năm thêm 34%, nhờ mức tăng biên lợi nhuận gộp trung bình 2,4 điểm % lên 16,1% trong giai đoạn 2025-2029.

Đáng chú ý, dự phóng của Vietcap chưa bao gồm tiềm năng từ việc IPO và niêm yết Hạ tầng GELEX vào quý IV/2025.

Theo thông tin từ Chứng khoán Bảo Việt (BVSC), dự kiến "bom tấn" IPO CTCP Hạ tầng Gelex (Gelex Infra) sẽ chào bán ra công chúng khoảng 100 triệu cổ phiếu, tương đương việc phát hành thêm khoảng 12% vốn điều lệ. Mức giá dự kiến được đưa ra trong khoảng 28.000-30.000 đồng/cp. Nếu đợt chào bán diễn ra thành công, CTCP Hạ tầng Gelex có thể huy động về khoảng 3.000 tỷ đồng; nguồn vốn này sẽ được tập trung đầu tư cho các dự án bất động sản.

Gelex cho biết đã nộp hồ sơ lên Ủy ban Chứng khoán Nhà nước và kỳ vọng sẽ được chấp thuận trong tháng 10/2025. Đợt đấu giá dự kiến diễn ra vào giai đoạn tháng 11-12/2025. Lộ trình niêm yết được đặt ra sớm nhất vào tháng 1/2026 và không muộn hơn quý II/2026.