Cổ phiếu đáng chú ý ngày 7/10: HPG, ACB, SSI

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HPG, ACB, SSI.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 35.300 đồng/cp

Kết phiên 6/10, cổ phiếu HPG tăng 5,6% lên 29.200 đồng/cp. Thanh khoản cao hơn 76% so với trung bình 10 ngày gần đây, đạt 71,3 triệu đơn vị giao dịch (2.052 tỷ đồng). Đây cũng là cổ phiếu được khối ngoại mua mạnh nhất phiên khi rót hơn 146,8 tỷ đồng, tương ứng 5 triệu đơn vị.

Trong báo cáo mới nhất, Chứng khoán KB Việt Nam (KBSV) dự phóng cổ phiếu HPG có thể đạt mốc 35.300 đồng/cp, tương ứng cao hơn 20,9% so với thị giá phiên 6/10. Đơn vị phân tích duy trì quan điểm rằng nhu cầu tiêu thụ thép sẽ được hưởng lợi từ các yếu tố vĩ mô tích cực liên quan tới sự hồi phục của thị trường bất động sản và lĩnh vực đầu tư công được ưu tiên thúc đẩy trong trung hạn.

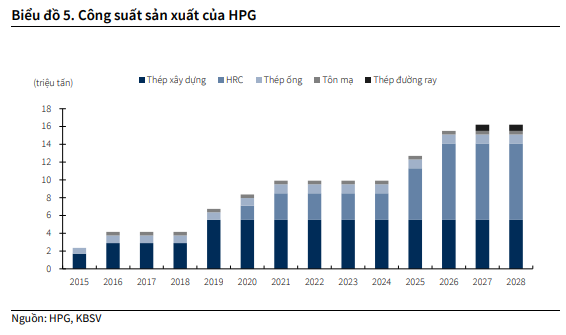

Bên cạnh đó, lò cao số 02 tại Dung Quất 2 được kỳ vọng sẽ đi vào hoạt động trong quý IV/2025 (sớm hơn kịch bản cơ sở được ban lãnh đạo chia sẻ đầu năm), giúp gia tăng đóng góp doanh thu của HRC vào mảng thép trong thời gian tới.

Ngoài ra, chiến dịch “chống cạnh tranh tiêu cực” đã có tác động tâm lý tích cực lên các nhà sản xuất thép tại Trung Quốc, phản ánh qua việc giá HRC và quặng sắt tăng lần lượt 7% và 12% từ đầu quý III/2025 tới nay. Công ty chứng khoán kỳ vọng giá thép sẽ dần bước vào chu kỳ tăng mới, tuy nhiên tốc độ tăng sẽ tương đối chậm do thị trường bất động sản tại Trung Quốc vẫn chưa có tín hiệu khởi sắc.

KBSV kỳ vọng giá thép trung bình của HPG tăng 4%/5% YoY trong giai đoạn 2026–2027, ước tính biên lãi gộp đạt 16,6%/17%/16,9% lần lượt trong năm 2025/2026/2027.

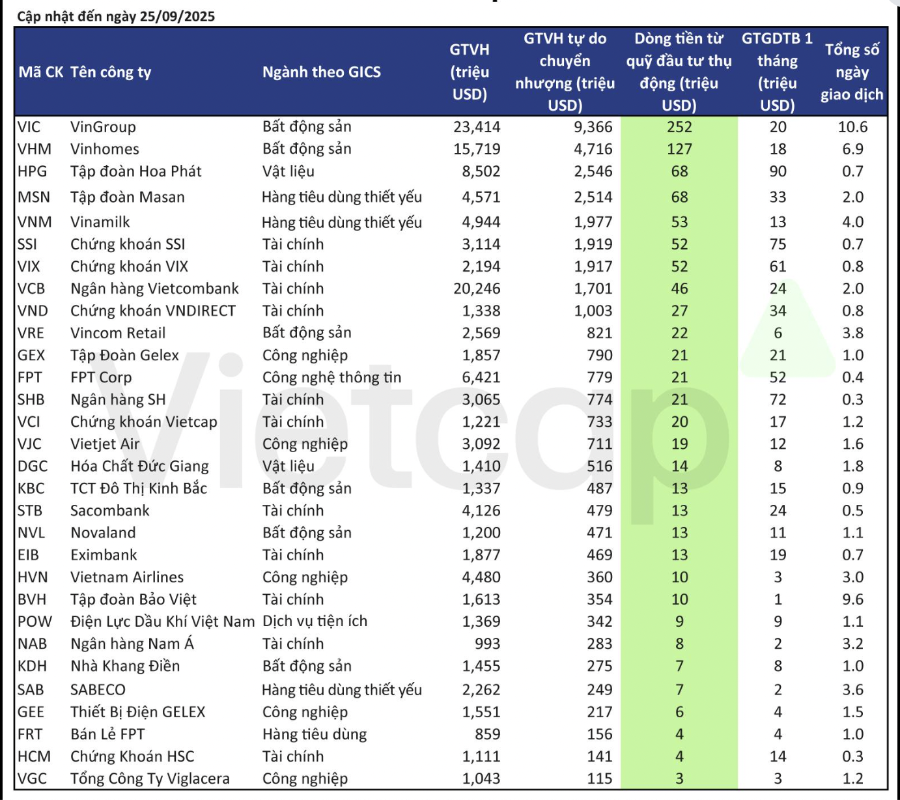

Đáng lưu ý, HPG thuộc Top 4 mã hưởng lợi lớn từ dòng vốn ngoại trong kịch bản TTCK Việt Nam được nâng hạng. Theo dự báo của Vietcap, dòng vốn chảy vào thị trường có thể đạt 6–8 tỷ USD, thậm chí lên tới 10 tỷ USD trong kịch bản tích cực. Trong đó, bốn mã hút tiền nhất gồm VIC (252 triệu USD); VHM (127 triệu USD); HPG và MSN cùng được kỳ vọng thu hút 68 triệu USD.

Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 34.000 đồng/cp

Kết phiên 6/10, cổ phiếu ACB tăng gần 4,5% lên 26.800 đồng/cp. Thanh khoản ghi nhận đột biến với hơn 20,3 triệu đơn vị (534,8 tỷ đồng), gấp đôi so với trung bình 10 ngày gần đây. Mã ngân hàng này cũng được khối ngoại mua ròng hơn 46,4 tỷ đồng - đứng top 3 thị trường cả về giá trị lẫn khối lượng.

Trong báo cáo mới đây, Chứng khoán Shinhan (SSV) cho rằng cổ phiếu ACB có thể chạm mốc 34.000 đồng/cp (cao hơn 26,9% so với thị giá hiện tại) và khuyến nghị mua. Động lực tăng giá đến từ kỳ vọng cải thiện dòng tiền và mặt bằng định giá chung của toàn ngành; SSV nâng P/B mục tiêu cho định giá ở mức 1,6x.

Công ty chứng khoán đánh giá ACB có mức nợ xấu nằm trong nhóm tốt nhất ngành, kiên trì theo đuổi mô hình cho vay bền vững và danh mục khách hàng bán lẻ. Ngoài ra, ngân hàng này cũng cho thấy tín hiệu tích cực từ mảng cho vay khách hàng doanh nghiệp lớn.

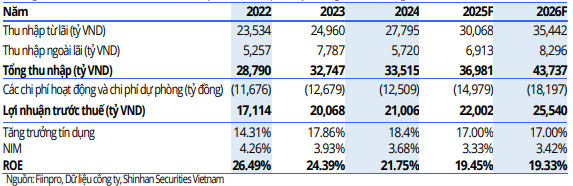

Trong giai đoạn 2025-2026, đơn vị phân tích dự báo tăng trưởng tín dụng của ACB đạt 17%/năm, NIM đạt 3,3% cho năm 2025 và cải thiện nhẹ lên 3,4% cho 2026. Nợ xấu được kiểm soát ở mức 1-1,5%, chi phí tín dụng dưới 0,5%. Theo đó, lợi nhuận trước thuế của ACB năm 2025 đạt 22.002 tỷ đồng (+4,7% YoY) và năm 2026 đạt 25.540 tỷ đồng (+16% YoY).

Tuy nhiên, nhà đầu tư cũng cần lưu ý một số rủi ro như: (1) Tăng trưởng tín dụng thấp hơn dự kiến; (2) Biến động lãi suất khiến NIM của ACB giảm sâu hơn dự báo; (3) Chi phí trích lập dự phòng rủi ro tăng mạnh hơn dự kiến.

Chứng khoán SSI (SSI): Khuyến nghị mua, giá mục tiêu 49.600 đồng/cp

Kết phiên 6/10, cổ phiếu SSI tăng trần lên 40.250 đồng/cp. Thanh khoản đạt 53,5 triệu đơn vị (2.127 tỷ đồng), cao hơn 77% so với trung bình 10 ngày gần nhất. Khối ngoại rót ròng trở lại gần 11 tỷ đồng sau 18 phiên bán ròng liên tiếp.

Cùng với SSI, nhóm cổ phiếu chứng khoán đồng loạt tăng mạnh: VCI, CTS, TCI, DSE, DSC, HCM, VIX đóng cửa phiên tại mức giá trần.

Cổ phiếu chứng khoán khởi sắc trong bối cảnh thị trường kỳ vọng vào kết quả nâng hạng sẽ được công bố vào ngày 8/10 tới. Trong đó, SSI được dự báo sẽ nằm trong nhóm cổ phiếu thu hút mạnh dòng vốn ngoại.

Về kết quả kinh doanh, lợi nhuận trước thuế 9 tháng 2025 của SSI ước đạt khoảng 4.000 tỷ đồng, tăng 33,8% so với cùng kỳ, hoàn thành 94% kế hoạch năm. Riêng quý III, công ty mang về 1.756 tỷ đồng lãi trước thuế, tăng khoảng 78% so với cùng kỳ. Công ty cho biết nếu thị trường tiếp tục thuận lợi, kết quả kinh doanh cả năm 2025 có thể vượt kế hoạch 15 - 20%.

Trong báo cáo mới đây, Chứng khoán Vietcombank (VCBS) nhận định SSI đang nắm nhiều lợi thế vượt trội nhờ nguồn vốn vững mạnh, danh mục đầu tư đa dạng và tầm nhìn chiến lược mở rộng sang lĩnh vực tài sản số.

Động lực quan trọng nhất cho kết quả kinh doanh vượt trội của SSI là do đã hoàn tất thương vụ phát hành riêng lẻ hơn 104 triệu cổ phiếu, thu về hơn 3.200 tỷ đồng, qua đó nâng vốn điều lệ lên hơn 20.700 tỷ đồng.

Bên cạnh đó, công ty cũng vừa thông qua kế hoạch chào bán thêm 415,58 triệu cổ phiếu cho cổ đông hiện hữu. Nếu phát hành thành công, sẽ đưa vốn điều lệ lên gần 25.000 tỷ đồng. Việc tăng vốn không chỉ giúp SSI củng cố nguồn lực tài chính mà còn mở rộng dư địa cho vay ký quỹ, một trong những mảng cốt lõi trong giai đoạn thanh khoản thị trường phục hồi.

Danh mục đầu tư tự doanh của SSI cũng được đánh giá tích cực. Các khoản đầu tư cổ phiếu kỳ vọng mang lại lợi nhuận khả quan nhờ thị trường bước vào chu kỳ sôi động hơn, trong khi danh mục trái phiếu và chứng chỉ tiền gửi tiếp tục đóng vai trò tạo nguồn thu ổn định, giúp cân bằng rủi ro và duy trì sự bền vững.

Không chỉ dừng lại ở mảng chứng khoán truyền thống, SSI còn sớm đặt dấu ấn trong thị trường tài sản mã hóa thông qua công ty con SSI Digital (SSID).

Trong ngắn hạn, SSI sẽ tiếp tục hưởng lợi từ thanh khoản cải thiện và dư nợ margin tăng trưởng mạnh. Về dài hạn, sự kết hợp giữa nguồn vốn vững chắc, danh mục đầu tư đa lớp và định hướng phát triển vào tài sản số sẽ là nền tảng giúp SSI duy trì vị thế tiên phong và trở thành một cổ phiếu chiến lược đáng chú ý với nhà đầu tư.

báo lãi quý II tăng gấp 11 lần")