Cổ phiếu đáng chú ý ngày 8/10: VCI, CTD, FRT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VCI, CTD, FRT.

Chứng khoán Vietcap (VCI): Khuyến nghị mua, giá mục tiêu 56.600 đồng/cp

Theo báo cáo của Chứng khoán Vietcombank (VCBS), cổ phiếu VCI có thể tăng lên vùng giá mục tiêu 56.600 đồng/cp nhờ triển vọng tích cực trong thời gian tới. Đơn vị phân tích kỳ vọng mảng tự doanh sẽ đóng góp lợi nhuận khả quan nhờ diễn biến sôi động của thị trường, cùng khoản lãi tiềm năng đáng kể trong danh mục tài sản tài chính sẵn sàng để bán (AFS).

VCBS cũng dự báo thanh khoản toàn thị trường sẽ cải thiện trong các tháng cuối năm 2025, đồng thời dư nợ margin của Vietcap có thể mở rộng theo đà tăng của thị trường chứng khoán.

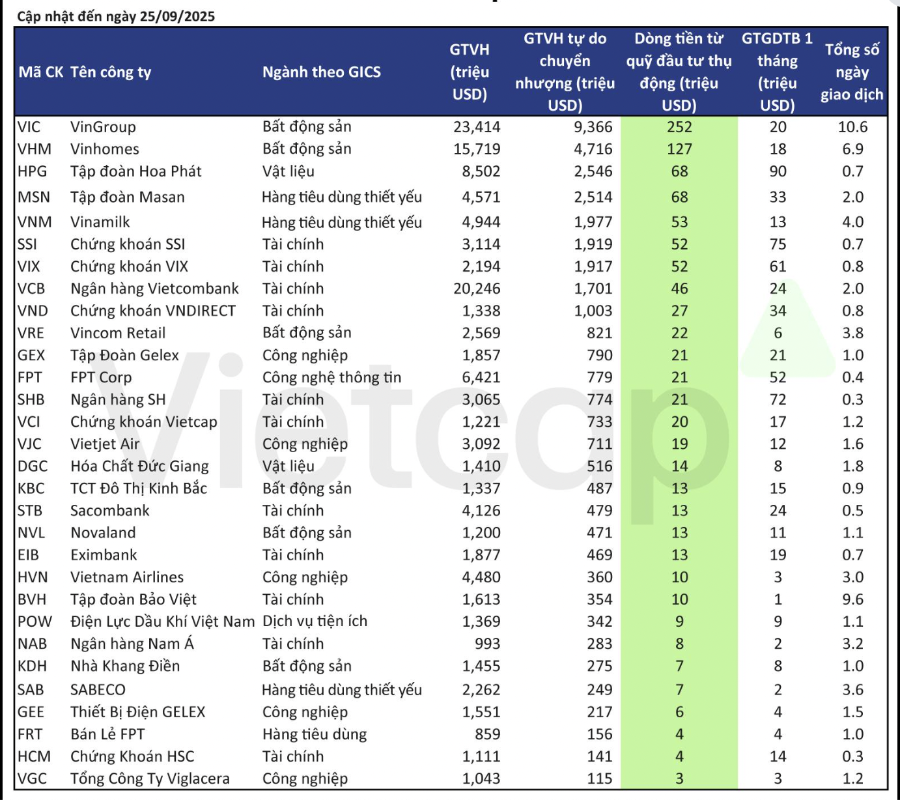

Đáng chú ý, VCI nằm trong Top 4 cổ phiếu nhóm chứng khoán được dự báo hưởng lợi mạnh từ dòng vốn ngoại trong kịch bản TTCK Việt Nam được nâng hạng, với ước tính dòng tiền khoảng 20 triệu USD. Ba mã còn lại trong nhóm gồm SSI (52 triệu USD), VIX (52 triệu USD) và VND (27 triệu USD).

Theo đó, VCBS dự phóng doanh thu quý III/2025 của VCI đạt 1.034 tỷ đồng (+43% YoY), lợi nhuận sau thuế 330 tỷ đồng (+53% YoY). Dự báo cả năm 2025, doanh thu và lợi nhuận sau thuế lần lượt đạt 3.273 tỷ đồng (+21% YoY) và 1.145 tỷ đồng (+26% YoY).

Coteccons (CTD): Khuyến nghị mua, giá mục tiêu 99.000 đồng/cp

Kết thúc ngày giao dịch 7/10, cổ phiếu CTD tăng gần 3,5% lên 86.000 đồng/cp, đánh dấu phiên tăng thứ 5 liên tiếp. Thanh khoản cao đột biến với 2,9 triệu đơn vị, gấp 3,7 lần so với trung bình 10 ngày.

Cổ phiếu xây dựng này có diễn biến tích cực trong bối cảnh ngày 5/10, Tập đoàn Sun Group chính thức khởi công dự án Nhà hát Opera Hà Nội và Công viên Văn hóa - Nghệ thuật với quy mô 19ha, tổng vốn đầu tư hơn 12.700 tỷ đồng. Theo nội dung hợp tác, CTCP Xây dựng Coteccons là nhà thầu chính thi công dự án.

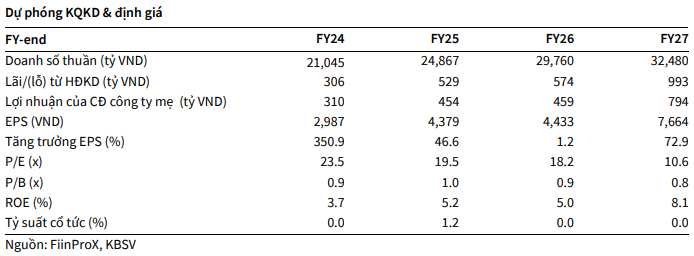

Trong báo cáo mới nhất, Chứng khoán KBSV xác định giá trị hợp lý của CTD ở mức 99.000 đồng/cp, cao hơn 15,1% so với thị giá hiện tại. Động lực tăng giá đến từ hoạt động kinh doanh cốt lõi của CTD vẫn đang tăng trưởng tương đối tích cực với backlog gia tăng ấn tượng nhờ thị trường bất động sản hồi phục, vị thế đầu ngành và chiến lược đa dạng hóa.

Cụ thể, thị trường bất động sản hồi phục giúp hoạt động xây dựng dần khởi sắc trở lại từ đầu năm tới nay, kéo backlog của CTD đạt hơn 35.000 tỷ đồng vào cuối quý II/2025 và ước tính đạt 45.000-50.000 tỷ đồng vào quý III. KBSV kỳ vọng backlog mảng dân dụng sẽ tiếp tục cải thiện trong giai đoạn 2026-2027, đặc biệt tại thị trường miền Nam khi nguồn cung căn hộ được dự phóng tăng lần lượt 17% và 32% so với cùng kỳ.

Bên cạnh đó, giải ngân đầu tư công được kỳ vọng sẽ tiếp tục cải thiện mạnh trong trung hạn, phù hợp với định hướng thúc đẩy kinh tế của Chính phủ. KBSV ước tính tỷ trọng backlog dân dụng, công nghiệp và hạ tầng của CTD tại quý I năm tài chính 2026 đạt 65%/25%/10%, kỳ vọng giá trị hợp đồng ký mới từ các dự án đầu tư công tiếp tục gia tăng trong tương lai.

Theo đó, KBSV dự phóng giá trị hợp đồng ký mới của CTD đạt 35.000/38.000 tỷ đồng trong năm tài chính 2026 và 2027, tương ứng doanh thu đạt lần lượt 29.760/32.480 tỷ đồng (+20%/+9% YoY).

FPT Retail (FRT): Khuyến nghị mua, giá mục tiêu 165.300 đồng/cp

Kết phiên 7/10, cổ phiếu FRT tăng hơn 4,2% lên 130.500 đồng/cp, thanh khoản cao gấp đôi so với trung bình 10 ngày đạt hơn 112 tỷ đồng). Từ đầu năm đến nay, mã bán lẻ đã chiết khấu khoảng 12,7%, bất chấp nhịp tăng hơn 32% của VN-Index.

Trong báo cáo mới đây, Chứng khoán Vietcap tiếp tục duy trì khuyến nghị mua với FRT, nhưng điều chỉnh giảm 15% giá mục tiêu xuống mức 165.300 đồng/cp. Mức giảm đối với giá mục tiêu phản ánh mức giảm 15% đối với định giá của Long Châu và 8% đối với định giá của FPT Shop trong mô hình định giá từng phần (SoTP) của đơn vị phân tích cho FRT.

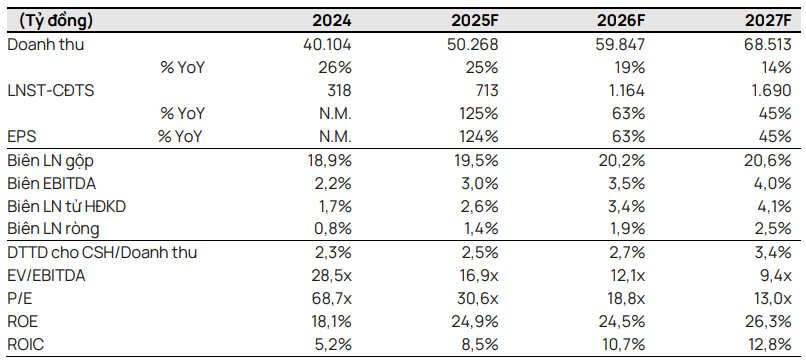

Tuy nhiên, Vietcap vẫn duy trì quan điểm tích cực về triển vọng dài hạn của FRT, với tốc độ tăng trưởng kép (CAGR) EPS giai đoạn 2024–2029 dự kiến đạt mức 52%, chủ yếu nhờ được thúc đẩy bởi đà tăng trưởng mạnh mẽ của mảng chăm sóc sức khỏe, cùng với sự phục hồi nhẹ của mảng ICT.

Năm 2025, công ty chứng khoán dự báo lãi ròng FRT sẽ tăng trưởng ở mức 125%, nhờ được thúc đẩy bởi việc mở rộng mạng lưới cửa hàng và sự cải thiện đối với biên lợi nhuận của Long Châu, kết hợp với dự báo của Vietcap rằng FPT Shop sẽ ghi nhận lợi nhuận dương cho cả năm sau khi báo lỗ trong nửa đầu năm 2025.

Đơn vị phân tích cũng cảnh báo một số rủi ro đến từ việc số lượng cửa hàng mở mới cùng tỷ suất lợi nhuận của Long Châu thấp hơn kỳ vọng và khả năng phục hồi lợi nhuận của FPT thấp hơn kỳ vọng.