Công ty chứng khoán ‘chấm điểm cao’ một cổ phiếu ngân hàng, được kỳ vọng tăng gần 34%

Một ngân hàng đang sở hữu tỷ lệ nợ xấu chỉ 1% vừa được công ty chứng khoán định giá cao hơn thị giá gần 34%.

Trong khi nhiều cổ phiếu ngân hàng đã phục hồi mạnh từ đầu năm, Chứng khoán MB (MBS) vẫn cho rằng cổ phiếu ACB còn dư địa tăng giá đáng kể. Báo cáo cập nhật mới công bố của công ty chứng khoán này đưa ra giá mục tiêu 33.700 đồng/cổ phiếu đối với ACB, cao hơn 33,7% so với thị giá hiện tại.

Điều đáng chú ý là luận điểm đầu tư của MBS không đến từ kỳ vọng tăng trưởng tín dụng đột biến hay những câu chuyện ngắn hạn, mà xuất phát từ nền tảng tài chính được đánh giá thuộc nhóm tốt nhất ngành ngân hàng.

MBS tiếp tục duy trì khuyến nghị "Khả quan" đối với ACB và sử dụng mức P/B mục tiêu 1,6 lần để định giá cổ phiếu.

Theo nhóm phân tích, ACB đang giao dịch quanh mức P/B 1,2 lần, thấp hơn đáng kể so với mức trung bình lịch sử và chưa phản ánh đầy đủ chất lượng tài sản cũng như khả năng sinh lời của ngân hàng.

Trong khi đó, nhiều ngân hàng tư nhân quy mô lớn như MBBank, Techcombank hay VPBank đang được thị trường định giá cao hơn nhờ kỳ vọng tăng trưởng. MBS cho rằng khi tín dụng bán lẻ phục hồi, lợi thế chi phí tín dụng thấp của ACB sẽ dần phản ánh vào kết quả kinh doanh, qua đó thu hẹp khoảng cách định giá với nhóm ngân hàng này.

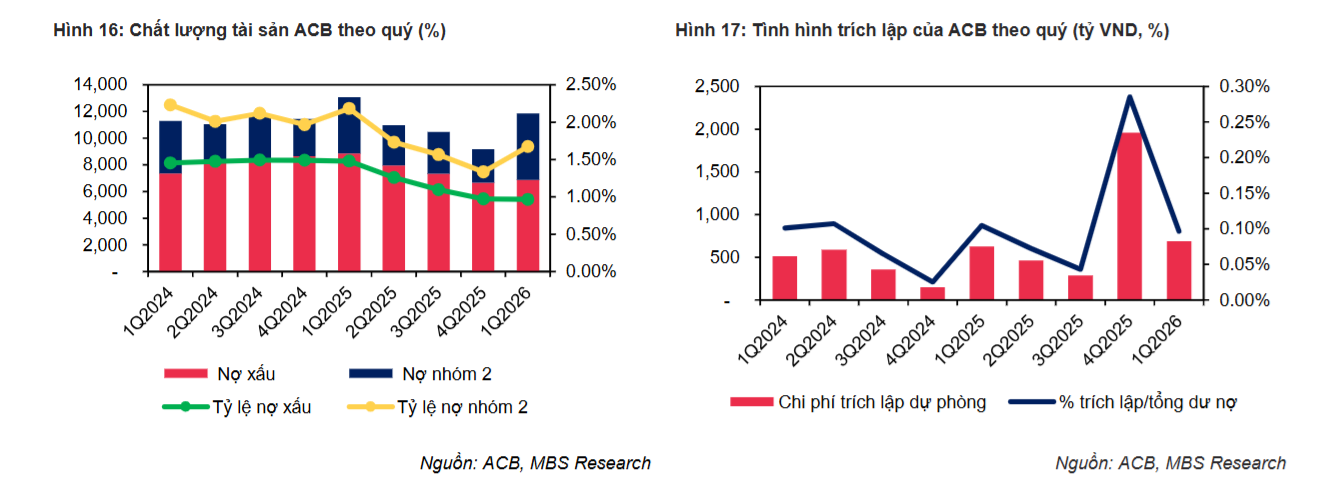

Nợ xấu chỉ 1%, chi phí dự phòng thuộc nhóm thấp nhất ngành

Điểm nổi bật nhất trong báo cáo nằm ở chất lượng tài sản.

Tại cuối quý I/2026, tỷ lệ nợ xấu của ACB duy trì ở mức 1%, trong khi tỷ lệ nợ nhóm 2 chỉ 0,7%. MBS dự báo đến cuối năm 2026, hai chỉ tiêu này lần lượt ở mức 1% và 0,5%.

Tỷ lệ bao phủ nợ xấu dự kiến tiếp tục duy trì trên 100%, trong khi chi phí tín dụng chỉ quanh mức 0,4%.

Theo MBS, việc không đẩy mạnh tín dụng vào các lĩnh vực rủi ro cao như bất động sản giúp bảng cân đối của ACB duy trì trạng thái lành mạnh hơn mặt bằng chung. Điều này cũng giúp ngân hàng giảm áp lực trích lập dự phòng trong bối cảnh toàn ngành vẫn đang đối mặt nhiều thách thức liên quan đến chất lượng tín dụng.

Chi phí dự phòng năm 2026 được dự báo khoảng 3.063 tỷ đồng, giảm 8,1% so với năm trước.

Lợi nhuận được dự báo tăng hai chữ số trong hai năm liên tiếp

Mặc dù NIM được dự báo tiếp tục duy trì ở mức thấp khoảng 2,8% trong năm 2026, MBS vẫn kỳ vọng ACB có thể đạt lợi nhuận trước thuế 22.240 tỷ đồng, tăng 13,8% so với năm trước.

Sang năm 2027, lợi nhuận trước thuế được dự báo tiếp tục tăng 16,2%, lên 25.846 tỷ đồng.

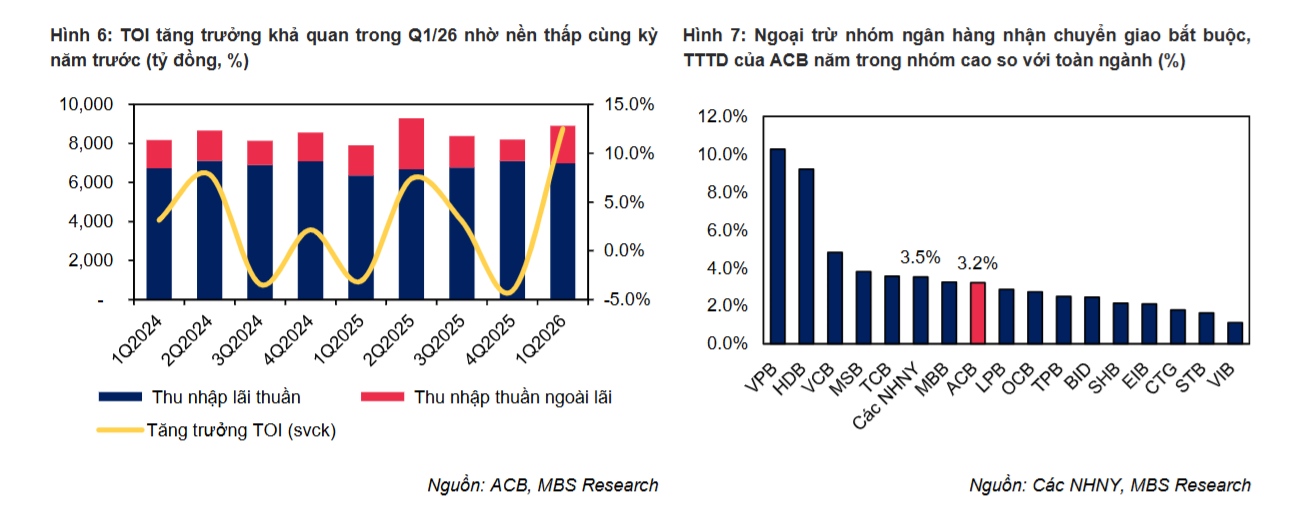

Động lực chính đến từ sự phục hồi của nguồn thu ngoài lãi. Trong quý I/2026, thu nhập ngoài lãi của ACB tăng 23,1% so với cùng kỳ. Thu phí tăng gần 14%, trong khi các khoản thu từ xử lý nợ tăng hơn 30%.

MBS dự báo tổng thu nhập ngoài lãi năm 2026 sẽ tăng khoảng 23%, đạt 8.480 tỷ đồng, trở thành động lực quan trọng bù đắp áp lực suy giảm NIM.

Những "câu chuyện mới" phía sau ACB

Ngoài các yếu tố cốt lõi, MBS cũng chỉ ra một số động lực tăng trưởng mới có thể giúp ACB cải thiện định giá trong trung và dài hạn.

Đầu tiên là sự trở lại của nhóm cổ đông Âu Lạc, được cho là có lợi thế trong các lĩnh vực khu công nghiệp, logistics và vận tải biển. Nhóm phân tích kỳ vọng điều này có thể hỗ trợ ACB mở rộng mảng khách hàng doanh nghiệp trong thời gian tới.

Bên cạnh đó, Nghị định 232/2025/NĐ-CP về thị trường vàng được xem là cơ hội mới đối với các ngân hàng có kinh nghiệm trong lĩnh vực này. ACB từng là một trong những thương hiệu mạnh trên thị trường vàng trước đây và được đánh giá có lợi thế nếu cơ chế mới được triển khai.

Ngoài vàng, MBS cũng đề cập đến tiềm năng từ các mảng kinh doanh mới như tài sản số, qua đó bổ sung nguồn thu ngoài lãi và hỗ trợ cải thiện ROE trong tương lai.

Với định giá còn thấp, chất lượng tài sản thuộc nhóm tốt nhất ngành và triển vọng lợi nhuận tăng trưởng hai chữ số trong giai đoạn 2026-2027, MBS cho rằng ACB vẫn là một trong những cổ phiếu ngân hàng đáng chú ý nhất hiện nay. Mức giá mục tiêu 33.700 đồng/cổ phiếu đồng nghĩa cổ phiếu này vẫn còn dư địa tăng khoảng 33,7% so với thị giá hiện tại.