Cổ phiếu đáng chú ý ngày 5/6: VCB, SAB, PVT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VCB, SAB, PVT.

Vietcombank (VCB): Khuyến nghị mua, giá mục tiêu 78.500 đồng/cp

Kết phiên 4/6, cổ phiếu VCB tăng 0,5% lên 62.200 đồng/cp. Thanh khoản đạt 3,9 triệu đơn vị (243 tỷ đồng), giảm gần 42% so với bình quân 10 phiên.

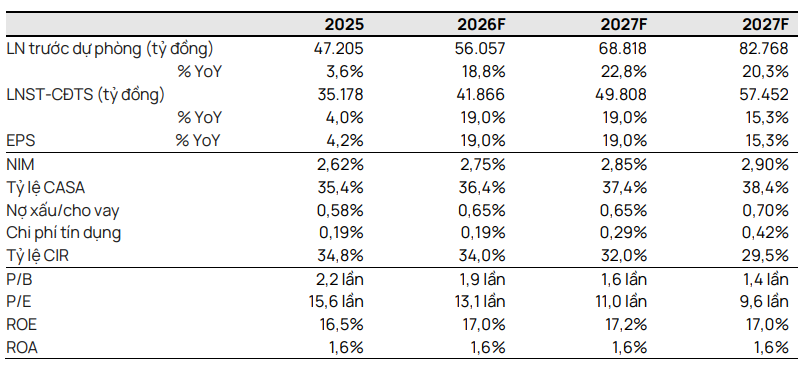

Trong báo cáo mới nhất, Chứng khoán Vietcap duy trì khuyến nghị mua và nâng giá mục tiêu thêm 6,8% lên 78.500 đồng/cp. Việc điều chỉnh này chủ yếu đến từ việc cập nhật mô hình định giá sang giữa năm 2027, trong khi các dự báo về tổng lợi nhuận giai đoạn 2026–2030 nhìn chung không thay đổi đáng kể.

Theo Vietcap, VCB tiếp tục duy trì vị thế dẫn đầu ngành nhờ nền tảng vốn vững chắc, chi phí vốn thấp và tệp khách hàng chất lượng cao. Trong bối cảnh rủi ro vĩ mô gia tăng, ngân hàng vẫn được đánh giá có khả năng duy trì tăng trưởng tín dụng và lợi nhuận ổn định.

Cụ thể, phân khúc khách hàng tổ chức – chiếm khoảng 51% danh mục tín dụng tập trung vào các doanh nghiệp lớn, bao gồm khối FDI, doanh nghiệp Nhà nước như PVN, EVN và các tập đoàn tư nhân hàng đầu như Hòa Phát, Sun Group. Đây là nhóm khách hàng có sức chống chịu tốt, đồng thời đóng vai trò dẫn dắt tăng trưởng kinh tế trong cả ngắn hạn và dài hạn, qua đó mang lại dư địa tăng trưởng bền vững cho VCB.

Ở mảng bán lẻ (chiếm 43%), ngân hàng tiếp tục duy trì chất lượng tài sản ở mức cao với tỷ lệ nợ xấu chỉ khoảng 0,7–1% xuyên suốt chu kỳ. Đây là yếu tố giúp VCB hạn chế áp lực trích lập dự phòng trong bối cảnh ngành ngân hàng vẫn đối mặt với nhiều biến động.

Đáng chú ý, biên lãi ròng (NIM) của VCB tiếp tục cải thiện trong quý I/2026, đạt 2,86%, tăng 15 điểm cơ bản so với quý trước và 23 điểm cơ bản so với cùng kỳ, trong khi phần lớn các ngân hàng khác ghi nhận sự suy giảm do áp lực chi phí vốn. Động lực đến từ tỷ lệ CASA cao thuộc nhóm dẫn đầu, xu hướng dịch chuyển sang cho vay trung – dài hạn và khả năng điều chỉnh lãi suất đầu ra.

Ngoài ra, Vietcap cho rằng VCB sẽ là một trong những ngân hàng hưởng lợi từ dự thảo Thông tư mới của NHNN thay thế Thông tư 22/2019, nhờ nền tảng thanh khoản và vốn vượt trội. Việc đáp ứng các yêu cầu khắt khe hơn về an toàn vốn và thanh khoản được xem là lợi thế cạnh tranh của ngân hàng.

Về triển vọng lợi nhuận, Vietcap kỳ vọng tăng trưởng lợi nhuận của VCB có thể tăng tốc lên mức hai chữ số ngay từ quý II/2026, nhờ khoản hoàn nhập dự phòng khoảng 3.100 tỷ đồng đã trích lập trong quý IV/2025. Yếu tố này có thể cải thiện đáng kể tâm lý nhà đầu tư trong bối cảnh kỳ vọng thị trường còn ở mức thấp.

Tuy nhiên, rủi ro đối với kịch bản tích cực là khả năng ngân hàng tiếp tục duy trì chính sách thận trọng, dẫn đến chi phí hoạt động hoặc chi phí dự phòng tăng cao hơn dự kiến trong bối cảnh vĩ mô chưa thực sự ổn định.

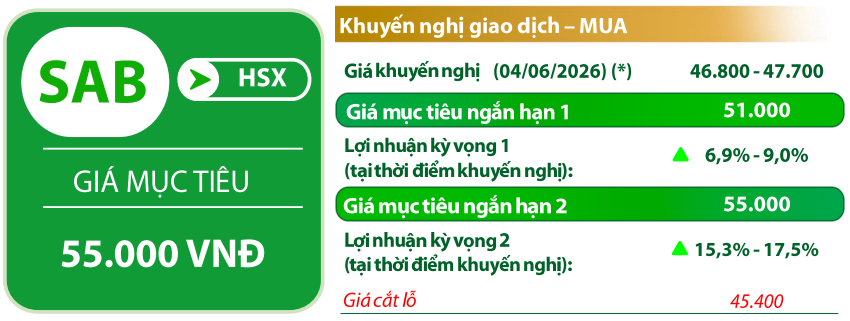

Sabeco (SAB): Khuyến nghị mua, giá mục tiêu 55.000 đồng/cp

Kết phiên 4/6, cổ phiếu SAB tăng 0,6% lên 47.800 đồng/cp. Thanh khoản đạt 285.000 đơn vị (13,6 tỷ đồng), trong khi khối ngoại duy trì mua ròng 7 phiên liên tiếp với tổng giá trị khoảng 32 tỷ đồng.

Trong báo cáo cùng ngày, Chứng khoán Rồng Việt (VDSC) đánh giá SAB vẫn trong diễn biến thăm dò sau khi vượt cản 49.000 đồng/cp chưa thành. Tuy nhiên, SAB đang ghi nhận tín hiệu hỗ trợ tại vùng 46.800 đồng/cp và có tín hiệu khởi sắc trong ngày 3/6/2026. Mặc dù chưa thể vươn lên trên đường MA(20) nhưng các tín hiệu hỗ trợ này có thể sẽ cho SAB cơ hội hồi phục và thử thách vùng 49.000 đồng/cp trong thời gian tới. Vùng hỗ trợ là 46.000 đồng/cp và kháng cự là 55.000 đồng/cp.

Về hoạt động kinh doanh, SAB được đánh giá hưởng lợi từ chiến lược sản phẩm linh hoạt, đặc biệt là dòng bia Saigon Chill phiên bản lon 250ml. Sản phẩm này phù hợp xu hướng tiêu dùng tiết kiệm và ưa chuộng đồ uống nồng độ thấp sau Nghị định 100, qua đó góp phần cải thiện sản lượng tiêu thụ.

Bên cạnh đó, doanh nghiệp đang đẩy mạnh mở rộng hệ thống phân phối thông qua mô hình xe giao hàng, giúp tăng độ phủ tại các kênh bán lẻ truyền thống, đặc biệt tại khu vực nông thôn và vùng sâu.

Về lợi nhuận, SAB được hưởng lợi từ việc giá nguyên vật liệu và bao bì giảm, kết hợp với đợt tăng giá bán từ tháng 7/2025 và nỗ lực tối ưu chi phí bán hàng, quản lý. Năm 2026, doanh nghiệp đặt mục tiêu doanh thu tăng 12% và lợi nhuận tăng 8%. Mức tăng lợi nhuận thấp hơn doanh thu phản ánh kế hoạch gia tăng chi phí marketing trong nửa cuối năm nhằm giành lại thị phần.

PV Trans (PVT): Khuyến nghị mua, giá mục tiêu 27.900 đồng/cp

Kết phiên 4/6, cổ phiếu PVT tăng 2,1% lên 22.250 đồng/cp, với thanh khoản đạt 4 triệu đơn vị, tương ứng 88,5 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Kafi khuyến nghị mua với giá mục tiêu 27.900 đồng/cp, tương ứng mức tăng gần 25,4%, dựa trên kết hợp phương pháp định giá DCF và P/E.

Triển vọng năm 2026 của PVT được đánh giá tích cực nhờ mặt bằng giá cước vận tải dầu khí duy trì ở mức cao. Tính đến đầu tháng 5/2026, giá cước tàu Aframax, MR và tàu hóa chất tăng lần lượt khoảng 60%, 30% và 38%, chủ yếu do căng thẳng địa chính trị tại Trung Đông làm gián đoạn tuyến vận chuyển qua eo biển Hormuz và kéo dài hành trình vận tải.

Bên cạnh đó, xu hướng gia tăng nhập khẩu năng lượng của Việt Nam, bao gồm dầu thô và LNG/LPG, cùng với việc đa dạng hóa nguồn cung từ Trung Đông sang Mỹ, UAE và châu Phi, đang kéo dài quãng đường vận chuyển, qua đó hỗ trợ mặt bằng giá cước trong trung hạn.

PVT cũng đang đẩy mạnh chiến lược mở rộng đội tàu, với kế hoạch đầu tư thêm 2–5 tàu trong năm 2026 và hướng tới quy mô khoảng 100 tàu vào năm 2030. Việc duy trì 75–80% đội tàu theo hợp đồng dài hạn giúp đảm bảo dòng tiền ổn định, trong khi phần còn lại khai thác theo thị trường spot nhằm tận dụng chu kỳ giá cước tăng.

Năm 2025, doanh thu PVT đạt khoảng 16.013 tỷ đồng, tăng 36,5% so với cùng kỳ, phản ánh sự phục hồi mạnh của thị trường vận tải dầu khí toàn cầu.

Tuy nhiên, rủi ro trong giai đoạn 2026–2027 đến từ khả năng dư cung khi nhiều tàu mới được bàn giao, có thể gây áp lực giảm giá cước. Đồng thời, kế hoạch đầu tư lớn với nhu cầu vốn cao cũng có thể làm gia tăng chi phí tài chính trong bối cảnh lãi suất còn biến động.

bị xử phạt, truy thu thuế")

chốt quyền chia cổ tức tiền mặt tỷ lệ 22%, gần 1.000 tỷ đồng sắp chảy về túi cổ đông")