Cổ phiếu dầu khí vừa rơi về đáy 14 tháng được CTCK kỳ vọng tăng 42% trong nửa cuối năm

Diễn biến trên thị trường lại trái ngược hoàn toàn với triển vọng kinh doanh của doanh nghiệp dầu khí thượng nguồn đang tham gia dự án Lô B - Ô Môn này.

Trong hai phiên giao dịch 16-17/6, cổ phiếu PVB của CTCP Bọc ống Dầu khí Việt Nam (HNX: PVB) tiếp tục chịu áp lực bán mạnh. Sau khi đóng cửa ở mức thấp nhất 14 tháng với 24.600 đồng/cp trong phiên 16/6, sang phiên 17/6, mã này có thời điểm lùi về 23.000 đồng trước khi thu hẹp đà giảm về tham chiếu.

So với vùng đỉnh được thiết lập trong nhịp tăng nóng của nhóm dầu khí hồi cuối tháng 2/2026 - thời điểm giá dầu leo lên mức cao do căng thẳng Trung Đông - thị giá PVB hiện đã mất hơn 40%, trở thành một trong những cổ phiếu giảm mạnh nhất nhóm dầu khí.

Đà giảm của PVB diễn ra trong bối cảnh giá dầu thế giới liên tục hạ nhiệt về quanh mốc 80 USD/thùng khi kỳ vọng căng thẳng tại Trung Đông lắng dịu, kéo theo dòng tiền rút khỏi nhóm cổ phiếu dầu khí. Nhiều công ty chứng khoán như SHS và LPBS cũng cho rằng việc đầu tư vào nhóm cổ phiếu này ở thời điểm hiện tại vẫn tiềm ẩn rủi ro do chịu tác động lớn từ yếu tố chu kỳ và biến động của giá dầu.

Tuy nhiên, diễn biến trên thị trường lại trái ngược với triển vọng kinh doanh của PVB. Trong báo cáo mới công bố, Công ty Chứng khoán ACB (ACBS) nhận định giai đoạn 2026-2028 sẽ là chu kỳ tăng trưởng của doanh nghiệp khi hàng loạt dự án dầu khí trọng điểm đồng loạt được triển khai.

Theo ACBS, ngành dầu khí Việt Nam đang bước vào chu kỳ đầu tư mới nhằm tăng cường nguồn cung trong nước và bảo đảm an ninh năng lượng. PVN dự kiến dành khoảng 175.000 tỷ đồng cho lĩnh vực thượng nguồn trong giai đoạn 2026-2030, gấp khoảng bốn lần chu kỳ đầu tư trước. Quy mô công việc lớn từ các dự án như Lô B - Ô Môn, Sư Tử Trắng giai đoạn 2B, Thiên Nga - Hải Âu, Đại Hùng Nam và chuỗi dự án khí Cá Voi Xanh được kỳ vọng sẽ tạo động lực tăng trưởng cho nhóm doanh nghiệp xây lắp dầu khí, trong đó PVB là một trong những đơn vị hưởng lợi trực tiếp.

Riêng tại dự án Lô B - Ô Môn, PVB đã ký các hợp đồng bọc ống với tổng giá trị hơn 2.500 tỷ đồng. Doanh thu từ các hợp đồng này dự kiến sẽ được ghi nhận chủ yếu trong giai đoạn 2026-2027.

Bên cạnh lượng công việc đã ký kết, ACBS cũng đánh giá cao nền tảng tài chính của PVB khi doanh nghiệp duy trì lượng tiền mặt và tiền gửi tương đương gần 19% tổng tài sản, trong khi dư nợ vay ngắn hạn ở mức thấp. Trên cơ sở đó, công ty chứng khoán này đưa ra giá mục tiêu 34.800 đồng/cp vào cuối năm 2026, cao hơn khoảng 42% so với thị giá hiện nay.

Về kết quả kinh doanh, năm 2025, PVB ghi nhận lợi nhuận sau thuế 61,4 tỷ đồng, mức cao nhất trong một thập kỷ. Sang quý I/2026, doanh thu đạt 309 tỷ đồng và lợi nhuận sau thuế đạt 19,4 tỷ, đều tăng mạnh so với cùng kỳ.

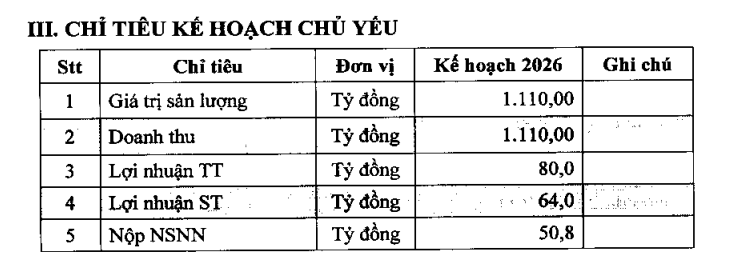

Theo tài liệu ĐHCĐ thường niên dự kiến tổ chức vào ngày 18/6, PVB đặt mục tiêu doanh thu 1.110 tỷ đồng và lợi nhuận sau thuế 64 tỷ trong năm 2026. Doanh nghiệp cho biết sẽ tập trung nguồn lực để thi công các gói bọc ống thuộc chuỗi dự án khí Lô B - Ô Môn đúng tiến độ, đồng thời triển khai các hợp đồng dịch vụ khác như bọc và sơn đường ống dẫn nhiên liệu sân bay Phú Quốc cùng một số dự án đã ký kết.