Kéo dài ưu đãi thuế xăng dầu, những doanh nghiệp nào hưởng lợi nhất?

Nhiên liệu là biến số có thể làm thay đổi hiệu quả kinh doanh. Chính sách thuế kéo dài đến hết quý III tạo mức độ thụ hưởng khác nhau giữa hàng không, logistics, phân phối xăng dầu và dầu khí.

Ưu đãi thuế thêm 3 tháng: Phép thử với biên lợi nhuận

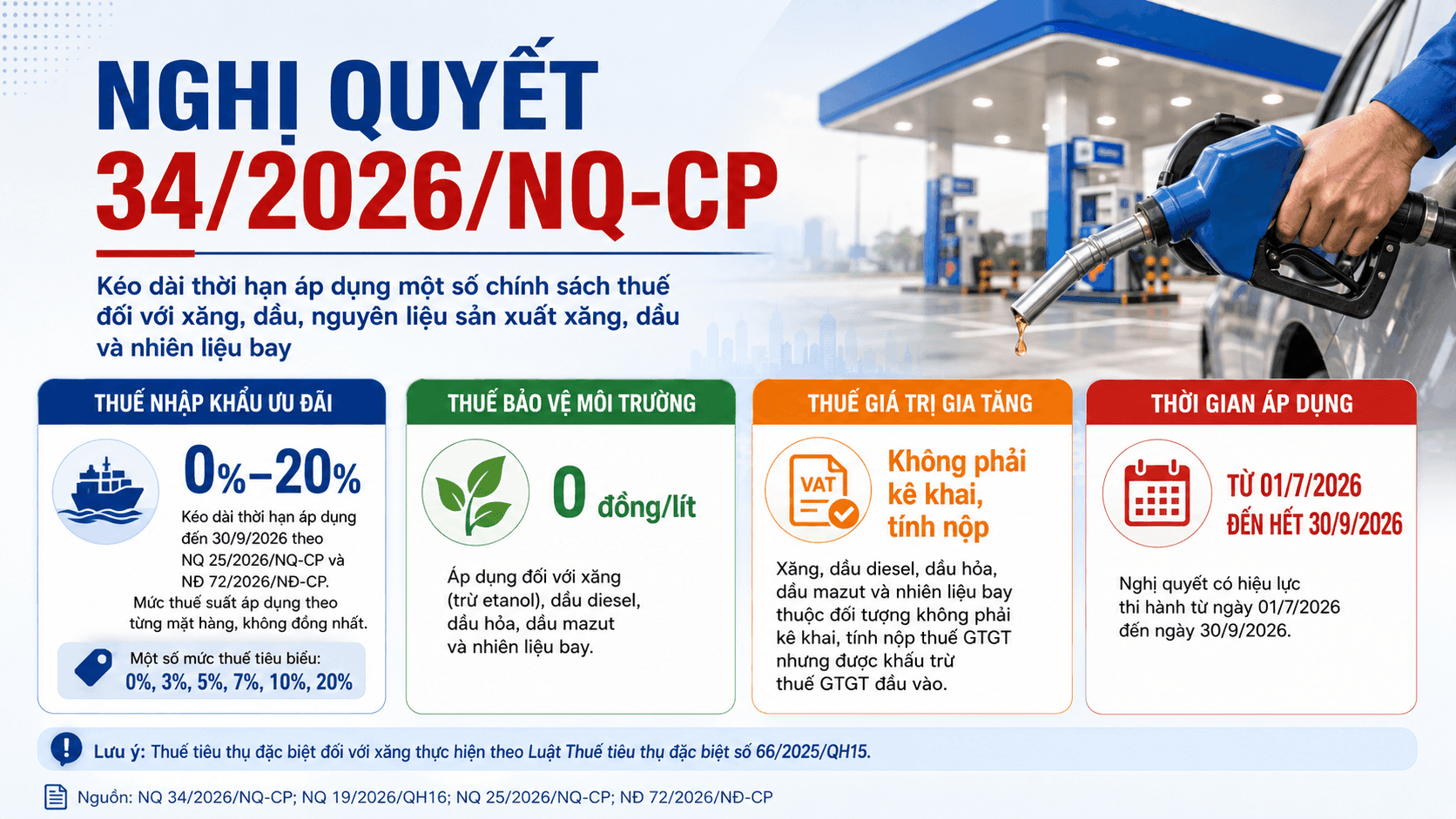

Nghị quyết 34/2026/NQ-CP kéo dài thời hạn áp dụng thuế nhập khẩu ưu đãi, thuế bảo vệ môi trường và thuế giá trị gia tăng (GTGT) đối với xăng, dầu, nguyên liệu sản xuất xăng dầu và nhiên liệu bay đến hết 30/9. Chính sách có hiệu lực từ 1/7 đến 30/9, tương đương 92 ngày, nối tiếp các cơ chế ưu đãi trước đó.

Điểm đáng chú ý nằm ở nhiên liệu bay. Đây là khoản mục đi thẳng vào chi phí khai thác của hàng không, trong khi nhiều ngành khác chỉ chịu tác động gián tiếp qua vận chuyển hoặc giá đầu vào. Vì vậy, mức độ thụ hưởng của từng doanh nghiệp phụ thuộc vào tỷ trọng nhiên liệu trong cơ cấu chi phí, khả năng định giá và phần cải thiện còn lại sau khi phân bổ vào giá vé, giá cước hoặc giá bán.

Từ 0 giờ ngày 1/7, giá xăng dầu tiếp tục được điều chỉnh theo quy định mới, trong khi chính sách thuế được duy trì đến hết tháng 9. Thuế tiêu thụ đặc biệt với xăng E5 là 8%, xăng E10 là 7%. Cơ chế này tạo thêm khoảng đệm cho quý III, nhất là với các doanh nghiệp sử dụng nhiên liệu làm đầu vào lớn.

Tại kỳ điều hành ngày 25/6, giá xăng E10 RON95-III tại Việt Nam ở mức 19.916 đồng/lít, thấp hơn Thái Lan 11.500 đồng/lít, Campuchia 8.529 đồng/lít, Lào 16.312 đồng/lít và Trung Quốc 12.352 đồng/lít. Tính theo tỷ lệ, giá xăng Việt Nam thấp hơn lần lượt 36,6%, 30%, 45% và 38,3% so với 4 thị trường này.

Với dầu diesel, giá trong nước ở mức 21.866 đồng/lít, thấp hơn Thái Lan 8.458 đồng/lít, Campuchia 5.925 đồng/lít, Lào 8.182 đồng/lít và Trung Quốc 7.385 đồng/lít, tương ứng thấp hơn 27,9%, 21,3%, 27,2% và 25,2%.

Cùng kỳ điều hành, giá thành phẩm xăng dầu thế giới bình quân giảm so với kỳ trước. Xăng RON95 dùng để pha chế E10 RON95-III giảm 6,454 USD/thùng, tương đương 5,82%; dầu diesel giảm 10,234 USD/thùng, tương đương 8,41%; dầu mazut giảm 68,476 USD/tấn, tương đương 13,06%.

Diễn biến trên làm dịu áp lực ngắn hạn đối với chi phí đầu vào. Tuy nhiên, kết quả kinh doanh của doanh nghiệp vẫn gắn với dầu thô, nhiên liệu bay, tỷ giá và chi phí tạo nguồn. Phần thụ hưởng thực tế sẽ thể hiện qua khả năng bảo toàn biên lợi nhuận trong bối cảnh giá vé, giá cước và giá bán biến động theo cung cầu từng ngành.

Chi phí nhiên liệu bay 30%: Hàng không chịu tác động trực diện

Tổng công ty Hàng không Việt Nam - CTCP (Vietnam Airlines, HoSE: HVN) và CTCP Hàng không Vietjet (HoSE: VJC) là 2 doanh nghiệp có độ nhạy cao nhất với chính sách này do nhiên liệu bay chiếm tỷ trọng lớn trong chi phí hoạt động. Hiệp hội Vận tải Hàng không Quốc tế (IATA) ước tính nhiên liệu có thể chiếm 25–30% chi phí vận hành của hãng hàng không; kế hoạch kinh doanh của Vietnam Airlines cũng ghi nhận chi phí nhiên liệu chiếm khoảng 30% tổng chi phí khai thác.

Với Vietnam Airlines, độ nhạy đến từ biên lợi nhuận kế hoạch thấp. Doanh nghiệp đặt mục tiêu doanh thu hợp nhất 138.899 tỷ đồng, lợi nhuận trước thuế hợp nhất 510 tỷ đồng, trên giả định giá nhiên liệu bay bình quân 6 tháng cuối năm quanh 120 USD/thùng. Tỷ lệ lợi nhuận trước thuế/doanh thu chỉ khoảng 0,37%, trong khi chi phí hợp nhất kế hoạch lên tới 138.389 tỷ đồng, tăng 19,6% so với năm trước.

Cấu trúc này khiến biến động ở nhiên liệu, tỷ giá hoặc chi phí thuê tàu bay có thể làm thay đổi đáng kể kết quả cuối cùng. Vietnam Airlines ước tính riêng yếu tố giá nhiên liệu có thể làm chi phí phát sinh thêm 11.900 tỷ đồng so với năm trước. Sau đó, giá nhiên liệu bay hạ về khoảng 112–115 USD/thùng khi căng thẳng Trung Đông dịu lại, qua đó giảm bớt áp lực so với giả định kế hoạch.

Lợi nhuận thực tế của Vietnam Airlines còn gắn với giá vé bình quân, cơ cấu đường bay, chi phí bảo dưỡng và tiến độ củng cố nền tài chính. Chính sách thuế hỗ trợ một biến số quan trọng, song khả năng chuyển hóa thành kết quả kinh doanh còn phụ thuộc vào hiệu quả khai thác và kiểm soát chi phí tổng thể.

Vietjet cũng được hỗ trợ qua chi phí nhiên liệu, nhưng có cấu trúc lợi nhuận khác Vietnam Airlines. Doanh nghiệp đặt mục tiêu doanh thu hợp nhất 86.774 tỷ đồng, tăng 5,7% so với mức thực hiện trước đó; lợi nhuận trước thuế hợp nhất mục tiêu 2.421 tỷ đồng, trong đó lợi nhuận trước thuế công ty mẹ là 2.279 tỷ đồng.

Với Vietjet, tác động từ nhiên liệu đi cùng hiệu quả vận hành, hệ số sử dụng đội bay, chi phí đơn vị và khả năng duy trì giá vé bình quân. Các chỉ tiêu này quyết định mức độ phản ánh của phần giảm áp lực chi phí vào kết quả kinh doanh.

Logistics, phân phối xăng dầu và dầu khí: Lợi ích phân hóa theo chuỗi giá trị

Sau hàng không, vận tải biển, cảng biển và logistics chịu tác động qua chi phí vận hành. CTCP Vận tải và Xếp dỡ Hải An (HoSE: HAH) có độ nhạy cao hơn do trực tiếp khai thác đội tàu container. Doanh nghiệp hiện sở hữu 18 tàu container, sức chở 800–3.500 đơn vị tương đương container 20 feet (TEU)/tàu, tổng sức chở 29.300 TEU, khai thác tuyến nội địa và nội Á.

Dầu diesel ảnh hưởng trực tiếp đến chi phí chuyến tàu, hiệu quả khai thác và biên vận tải của Hải An. Phần cải thiện từ chi phí nhiên liệu còn chịu chi phối bởi giá cước, sản lượng, cung tàu và cạnh tranh trên từng tuyến.

CTCP Gemadept (HoSE: GMD) phụ thuộc nhiều hơn vào sản lượng hàng qua cảng, công suất khai thác, giá dịch vụ và tiến độ mở rộng cảng, thay vì giá nhiên liệu đơn lẻ. Doanh nghiệp đặt 2 kịch bản cho năm nay, gồm doanh thu 6.500–6.800 tỷ đồng và lợi nhuận trước thuế 2.800–3.000 tỷ đồng. Kịch bản cơ sở tăng 9,1% về doanh thu và 11,1% về lợi nhuận trước thuế so với năm trước; kịch bản phấn đấu tăng lần lượt 14,2% và 19%.

Trong 5 tháng đầu năm, tổng kim ngạch xuất nhập khẩu đạt 445,12 tỷ USD, tăng 25%; xuất khẩu tăng 19,5%, nhập khẩu tăng 30,8%. Mức tăng này tạo nền sản lượng cho nhóm cảng biển, trong đó Gemadept có lợi thế chủ yếu qua hàng hóa thông qua cảng và hiệu suất khai thác tài sản.

CTCP Container Việt Nam (Viconship, HoSE: VSC) cho thấy nhiên liệu chỉ là một phần trong bài toán lợi nhuận. Doanh nghiệp đặt kế hoạch doanh thu 3.250 tỷ đồng và lợi nhuận trước thuế 750 tỷ đồng, cao hơn mức gần 682 tỷ đồng của năm trước. Kết quả thực hiện của Viconship còn phụ thuộc sản lượng dịch vụ cảng, giá dịch vụ, chi phí tài chính và hiệu quả đầu tư.

Với Tập đoàn Xăng dầu Việt Nam (Petrolimex, HoSE: PLX) và Tổng công ty Dầu Việt Nam - CTCP (PVOIL, UPCoM: OIL), kênh thụ hưởng nằm ở sản lượng nhiều hơn biên bán lẻ. Giá xăng dầu ở vùng thấp hơn so với một số thị trường lân cận có thể hỗ trợ nhu cầu tiêu thụ, nhưng lợi nhuận phân phối vẫn chịu tác động từ cơ chế điều hành giá, chi phí tạo nguồn và tồn kho.

PVOIL đặt mục tiêu lợi nhuận sau thuế 624 tỷ đồng và nộp ngân sách 8.140 tỷ đồng. Với mô hình này, sản lượng bán ra, mạng lưới phân phối và quản trị nguồn hàng có vai trò lớn hơn mặt bằng giá bán lẻ. Petrolimex cũng chịu chi phối bởi sản lượng, tồn kho, chi phí tạo nguồn và biên bán lẻ thực nhận.

CTCP - Tổng công ty Lọc hóa dầu Việt Nam (BSR, HoSE: BSR), Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, HoSE: PVD) và Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HNX: PVS) chịu ảnh hưởng chủ yếu từ chu kỳ dầu khí.

BSR vận hành Nhà máy lọc dầu Dung Quất với công suất thiết kế 6,5 triệu tấn dầu thô/năm và đáp ứng khoảng 30% nhu cầu xăng dầu trong nước, nhưng lợi nhuận phụ thuộc vào giá dầu thô, giá sản phẩm đầu ra, biên lọc dầu và trạng thái tồn kho.

PVD gắn với nhu cầu thuê giàn, giá thuê giàn và chu kỳ đầu tư thượng nguồn. Trong 6 tháng đầu năm, toàn bộ giàn khoan biển duy trì hiệu suất trên 99%, giá thuê ổn định khoảng 90.000 USD/ngày. PVS đặt mục tiêu doanh thu hợp nhất 33.000 tỷ đồng, lợi nhuận trước thuế hợp nhất 1.270 tỷ đồng, phản ánh trọng tâm ở dịch vụ kỹ thuật, dự án dầu khí và năng lượng quy mô lớn.