Giá dầu hạ nhiệt sau căng thẳng Hormuz, cổ phiếu dầu khí bước vào phép thử quý III

Giá dầu Brent giảm gần 26% so với mức bình quân quý II, đưa cổ phiếu dầu khí vào giai đoạn phân hóa mạnh theo giàn khoan, kỳ hạn hợp đồng, biên lọc dầu, hàng tồn kho và cước vận tải.

Nguồn cung trở lại, giá dầu hạ nhiệt nhanh sau cú sốc Hormuz

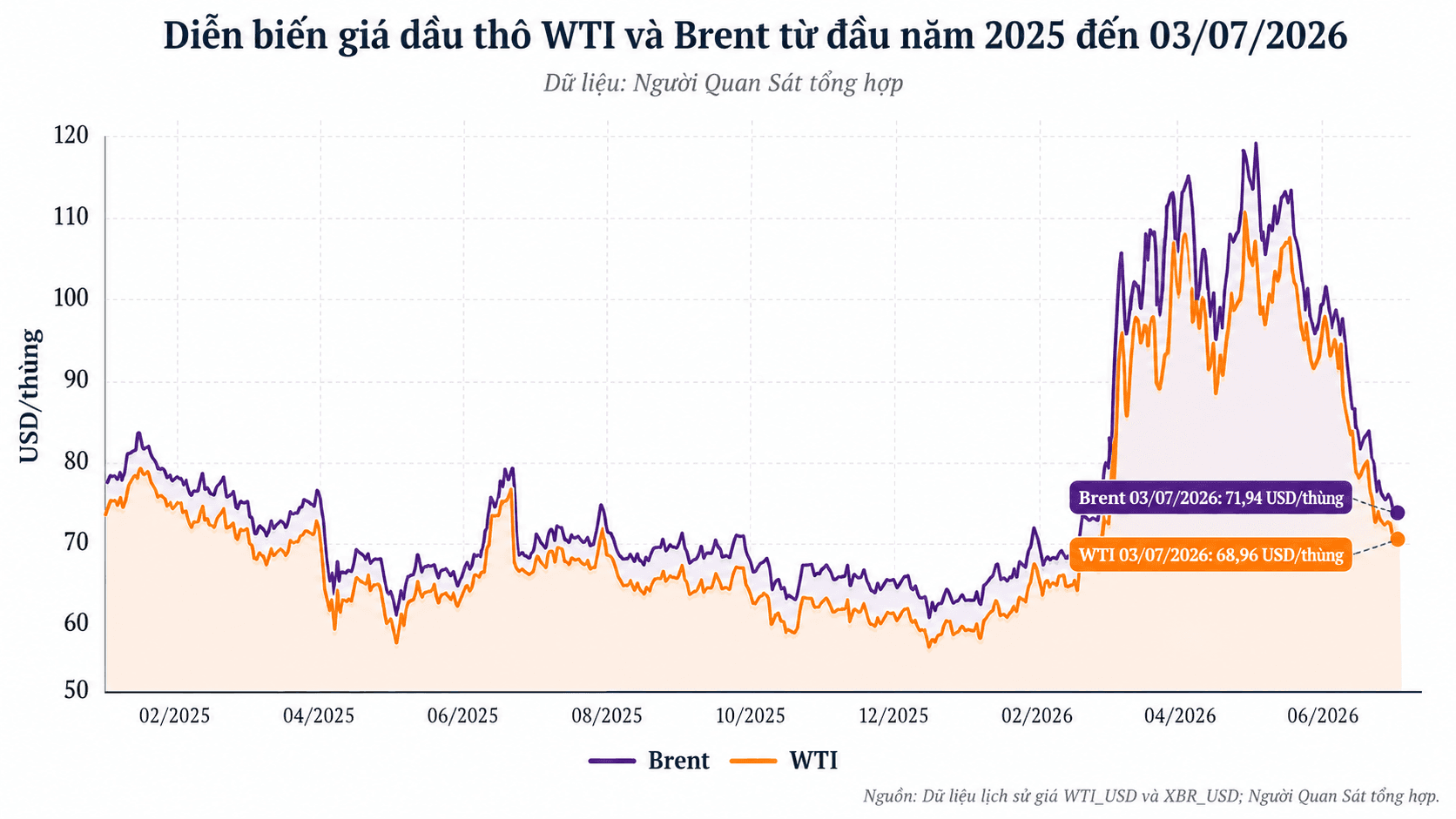

Giá dầu thô hạ nhanh sau cú sốc eo biển Hormuz khi rủi ro gián đoạn nguồn cung tức thời giảm bớt. Trong phiên 3/7/2026, Brent giao dịch quanh 71,94 USD/thùng, còn WTI ở mức 68,96 USD/thùng. So với mức bình quân khoảng 97 USD/thùng trong quý II/2026, Brent hiện thấp hơn 25,06 USD/thùng, tương đương giảm khoảng 25,8%. Diễn biến này cho thấy phần bù rủi ro địa chính trị từng đẩy giá dầu lên cao đã thu hẹp đáng kể.

Eo biển Hormuz giữ vai trò đặc biệt trong chuỗi cung ứng năng lượng toàn cầu. Năm 2024, khoảng 20 triệu thùng dầu mỗi ngày đi qua tuyến hàng hải này, tương đương khoảng 20% nhu cầu dầu và sản phẩm dầu thế giới. Tuyến này đồng thời chiếm hơn 1/4 thương mại dầu vận chuyển bằng đường biển và khoảng 1/5 thương mại khí tự nhiên hóa lỏng toàn cầu, chủ yếu từ Qatar. Vì vậy, rủi ro tại Hormuz không chỉ tác động đến giá dầu mà còn lan sang cước vận tải, tiến độ giao hàng và chi phí bảo hiểm hàng hải.

Động lực trực tiếp kéo giá dầu rời vùng căng thẳng đến từ việc nguồn cung vật chất quay lại nhanh hơn lo ngại ban đầu. Kuwait nâng sản lượng tháng 6 lên 1,65 triệu thùng/ngày, tăng 1,07 triệu thùng/ngày so với tháng 5, tương đương cao gấp khoảng 2,8 lần. Cùng thời điểm, ít nhất 5 siêu tàu dầu chở khoảng 10 triệu thùng dầu Saudi đã rời khu vực Hormuz, giúp giải phóng một phần lượng dầu bị kẹt và làm dịu áp lực thiếu hụt ngắn hạn.

Cấu trúc kỳ hạn của Brent cũng phản ánh sự thay đổi trong trạng thái thị trường. Trong giai đoạn căng thẳng, giá giao ngay cao hơn giá kỳ hạn vì người mua ưu tiên bảo đảm nguồn hàng tức thời. Đến cuối tháng 6 và đầu tháng 7, đường cong kỳ hạn gần chuyển sang trạng thái ngược lại, cho thấy sức ép thiếu hụt trước mắt đã giảm và nguồn cung quay lại nhanh hơn nhu cầu hấp thụ.

Dù vậy, hoạt động vận tải qua Hormuz vẫn chưa trở lại trạng thái trước chiến sự. Gần 100 triệu thùng dầu từng bị mắc kẹt đang dịch chuyển trở lại thị trường, tương đương khoảng 5 ngày dòng chảy thông thường qua khu vực này. Lưu lượng tàu đạt khoảng 242 chuyến mỗi tuần trong tuần kết thúc ngày 28/6, chỉ bằng khoảng 34,6% mức trước chiến sự, trong khi cước tuyến Trung Đông – Trung Quốc vẫn quanh 313.000 USD/ngày dù đã giảm gần 40% sau lệnh ngừng bắn.

Qua thời nền cao, lợi nhuận quý III bước vào phép thử

Với nhóm dầu khí Việt Nam, trọng tâm không còn nằm ở cú tăng của giá dầu trong giai đoạn căng thẳng, mà chuyển sang khoảng cách giữa nền lợi nhuận quý II và triển vọng quý III. Các doanh nghiệp bước vào mùa công bố kết quả kinh doanh với mặt bằng giá dầu quý trước khá thuận lợi, nhưng định giá cổ phiếu lại phản ánh kỳ vọng của những quý tiếp theo, khi giá dầu đã lùi đáng kể so với nền cũ.

Áp lực này rõ hơn trong bối cảnh nguồn cung quốc tế có khả năng gia tăng. OPEC+ có thể nâng mục tiêu sản lượng thêm khoảng 188.000 thùng/ngày từ tháng 8, tương tự mức tăng trong tháng 6 và tháng 7. Tính từ tháng 4 đến tháng 7, bảy thành viên chủ chốt của nhóm này đã nâng hạn ngạch gần 800.000 thùng/ngày. Khi dầu vùng Vịnh quay lại thị trường cùng khả năng tăng cung từ OPEC+, những doanh nghiệp nhạy với tồn kho và biên sản phẩm sẽ bước vào quý III với nền so sánh kém thuận lợi hơn.

Tác động của dầu thô không truyền vào toàn ngành theo một cơ chế giống nhau. Ở thượng nguồn, mặt bằng giá cao hỗ trợ kế hoạch thăm dò và khai thác, qua đó kéo nhu cầu thuê giàn khoan, dịch vụ kỹ thuật và tổng thầu dầu khí. Ở khâu lọc dầu, biến số quan trọng hơn nằm ở chênh lệch giữa giá dầu đầu vào và giá sản phẩm đầu ra. Với phân phối xăng dầu, tác động đi qua hàng tồn kho, chu kỳ điều hành giá bán lẻ và biên phân phối, nên ảnh hưởng thường có độ trễ và không diễn ra theo một chiều.

Trong mảng khoan, Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HoSE: PVD) là trường hợp phản ánh rõ nét cơ chế vận hành này. MBS Research ước lợi nhuận sau thuế quý II của doanh nghiệp đạt 339 tỷ đồng, tăng 41,3% so với cùng kỳ. Giàn khoan PVD IX đi vào hoạt động từ tháng 4/2026, nâng số giàn tự nâng khai thác lên mức cao nhất từ trước đến nay. Các giàn hiện hữu vận hành gần tối đa tại Việt Nam, Malaysia, Brunei và Indonesia, trong khi đơn giá thuê quanh 90.000 USD/ngày. Với PVD, biến số quyết định nằm ở số giàn hoạt động, hiệu suất khai thác và khả năng chuyển giá thuê thành doanh thu, lợi nhuận.

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) có cơ chế khác hơn, với mức phụ thuộc thấp hơn vào dao động giá dầu từng ngày. MBS Research ước lợi nhuận sau thuế quý II đạt 428 tỷ đồng, tăng 18,5% so với cùng kỳ. Các dự án Lạc Đà Vàng, Lô B – Ô Môn và hợp đồng Sư Tử Trắng giai đoạn 2B ký trong tháng 4/2026 tạo khối lượng công việc gối đầu cho nhiều kỳ, khiến diễn biến của doanh nghiệp phụ thuộc nhiều hơn vào tiến độ dự án, tốc độ ghi nhận doanh thu và biên lợi nhuận hợp đồng.

Thị trường phân hóa, mỗi cổ phiếu một bài toán riêng

Ở hạ nguồn, CTCP Lọc hóa dầu Bình Sơn (UPCoM: BSR) là doanh nghiệp có mức tăng lợi nhuận dự báo nổi bật nhất trong nhóm được đề cập. MBS Research ước lợi nhuận sau thuế quý II đạt 4.077 tỷ đồng, tăng 381,9% so với cùng kỳ. Mức tăng này đến từ biên lọc dầu cải thiện, Nhà máy Lọc dầu Dung Quất vận hành ở công suất cao và việc doanh nghiệp không còn khoản lỗ lớn từ đánh giá lại hàng tồn kho như cùng kỳ. Khi giá dầu hạ về vùng thấp hơn, diễn biến của BSR sẽ phụ thuộc nhiều hơn vào chênh lệch giá xăng, diesel và nguyên liệu đầu vào trong quý III.

Tổng công ty Khí Việt Nam (HoSE: GAS) có nền lợi nhuận ổn định hơn, nhưng dư địa ngắn hạn không chỉ phụ thuộc vào giá dầu. Mặt bằng giá cao trong phần lớn quý II hỗ trợ giá bán khí khô, khí dầu mỏ hóa lỏng và condensate. Doanh nghiệp cũng nhập khẩu 354.000 tấn khí tự nhiên hóa lỏng trong 6 tháng đầu năm, đồng thời thu xếp thêm hơn 140.000 tấn khí dầu mỏ hóa lỏng cho nhu cầu phát điện, sản xuất công nghiệp và tiêu dùng. MBS Research dự phóng lợi nhuận sau thuế quý II giảm 24,8%, còn 3.571 tỷ đồng, chủ yếu do cùng kỳ năm trước có khoản hoàn nhập dự phòng khoảng 1.600 tỷ đồng. Nếu loại yếu tố bất thường này, lợi nhuận cốt lõi gần như đi ngang.

Tổng CTCP Vận tải Dầu khí (HoSE: PVT) chịu tác động qua giá cước và hiệu suất đội tàu, thay vì trực tiếp qua giá dầu thô. MBS Research ước lợi nhuận sau thuế quý II của doanh nghiệp đạt 349 tỷ đồng, tăng 18,8% so với cùng kỳ. Động lực chính đến từ hiệu suất khai thác đội tàu cao, đội tàu mới đưa vào vận hành và điều kiện giá cước thuận lợi hơn. Ảnh hưởng từ căng thẳng Trung Đông với doanh nghiệp này chủ yếu mang tính gián tiếp do cơ cấu đội tàu tập trung vào Aframax, tàu dầu sản phẩm và tàu chở khí dầu mỏ hóa lỏng.

Tập đoàn Xăng dầu Việt Nam (HoSE: PLX) là trường hợp chịu tác động trễ rõ hơn từ biến động giá dầu. MBS Research dự báo lợi nhuận sau thuế quý II giảm 10,3%, còn 1.152 tỷ đồng, dù sản lượng tiêu thụ xăng dầu tiếp tục tăng. Áp lực chủ yếu đến từ lượng hàng tồn kho nhập ở vùng giá cao trong quý I và đầu quý II, trong khi giá bán lẻ trong nước điều chỉnh theo chu kỳ điều hành. Với chu kỳ quay vòng hàng tồn kho khoảng 21–23 ngày, diễn biến của doanh nghiệp phụ thuộc nhiều vào tốc độ xử lý tồn kho, biên phân phối và mặt bằng giá bán lẻ trong các kỳ điều hành tiếp theo.

hơn 3,1 tỷ USD, gần gấp đôi hiện tại")