Đón mùa báo cáo tài chính quý II/2026, nhóm ngành này được kỳ vọng đồng loạt tăng trưởng lợi nhuận hai chữ số

Theo MBS dự phóng, doanh nghiệp thuộc nhóm bán lẻ đều sẽ ghi nhận kết quả kinh doanh tích cực trong quý II/2026.

Theo báo cáo của CTCP Chứng khoán MB (MBS), trong 5 tháng đầu năm 2026, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,2% so với cùng kỳ (svck) và tăng 6,1% nếu loại trừ yếu tố giá; riêng doanh thu bán lẻ hàng hóa tăng 11,1%.

Tuy vậy, MBS cho rằng cầu tiêu dùng nội địa chưa thực sự khởi sắc, trong bối cảnh lạm phát duy trì ở mức cao và thu nhập cải thiện chậm.

Dự báo đối với nhóm bán lẻ

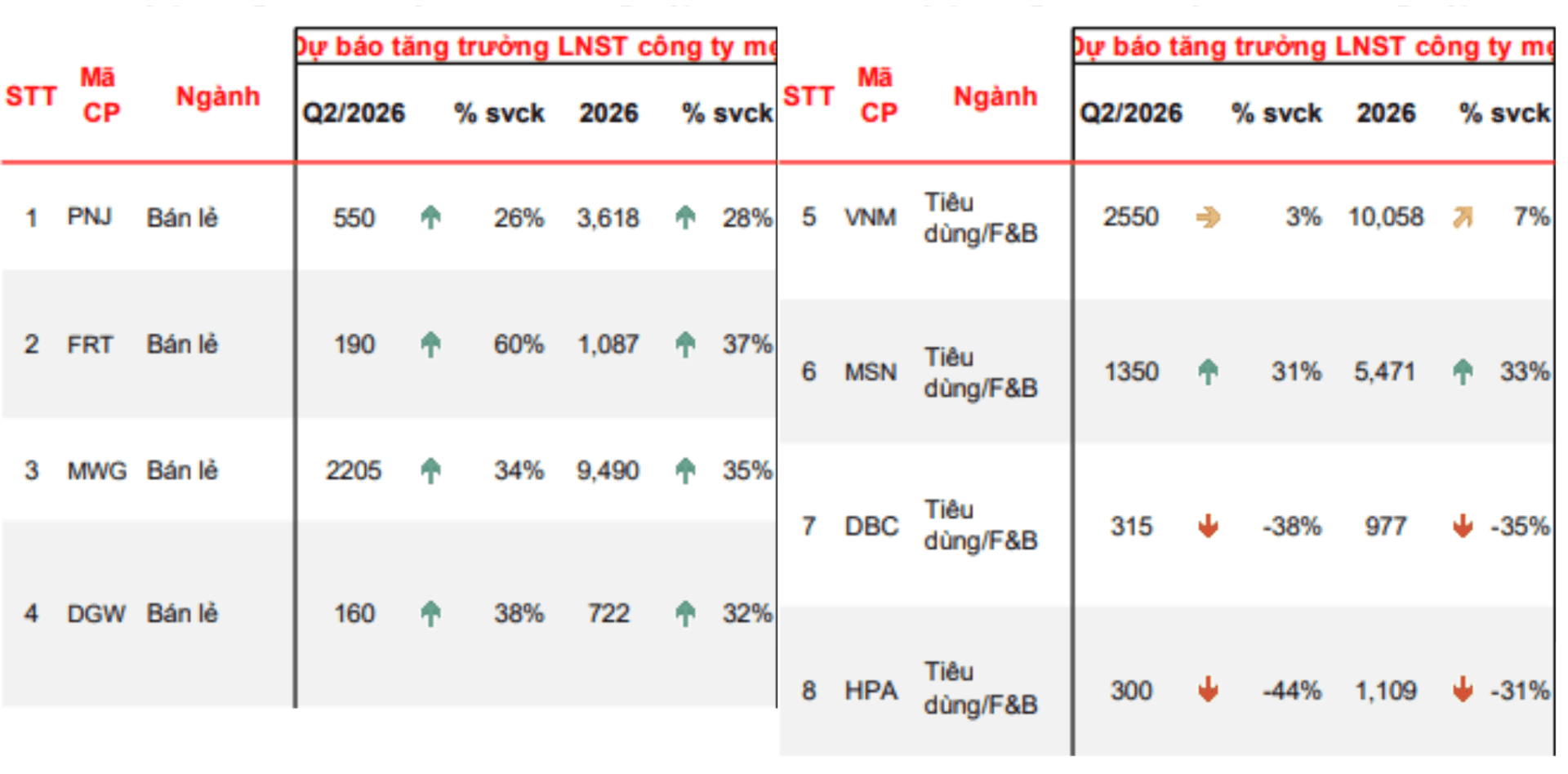

Ở mảng bán lẻ trang sức, theo MBS, PNJ được dự báo đạt lợi nhuận sau thuế (LNST) 550 tỷ đồng, tăng 26% svck, nhờ doanh thu tiếp tục tăng trưởng và danh mục sản phẩm được đa dạng hóa. Biên lợi nhuận gộp có thể giảm nhẹ do tỷ trọng vàng tích trữ tăng, song lợi nhuận cả năm 2026 vẫn được kỳ vọng tăng 28%.

Với nhóm bán lẻ công nghệ và tiêu dùng, FPT Retail (FRT) được MBS dự báo LNST quý II/2026 khoảng 190 tỷ đồng, tăng 60% svck. Động lực tăng trưởng đến từ việc chuỗi Long Châu tiếp tục mở mới, giúp doanh thu và lợi nhuận chuỗi này duy trì đà tăng. Doanh thu bình quân/cửa hàng được dự báo cải thiện, trong khi lợi nhuận ròng cả năm 2026 ước tăng 37% svck.

MBS dự báo Thế Giới Di Động (MWG) đạt LNST quý II/2026 khoảng 2.205 tỷ đồng, tăng 34% svck, nhờ tăng trưởng doanh thu tại chuỗi Thế Giới Di Động và Điện Máy Xanh, đồng thời Bách Hóa Xanh tiếp tục mở rộng thị phần tại khu vực miền Bắc.

LNST quý II/2026 của Digiworld (DGW), được MBS dự báo đạt 160 tỷ đồng, tăng 38% svck, nhờ nhu cầu nâng cấp thiết bị CNTT và văn phòng cải thiện, trong đó mảng laptop và máy tính bảng tăng trưởng tốt, bù đắp sự suy giảm của mảng điện thoại thông minh.

Dự báo đối với nhóm tiêu dùng

Đối với Vinamilk (VNM), MBS dự báo LNST quý II/2026 của VNM đạt khoảng 2.550 tỷ đồng, tăng nhẹ 3% svck, nhờ doanh thu nội địa phục hồi từ các sản phẩm giá trị gia tăng và xuất khẩu sang Campuchia cải thiện, dù biên lợi nhuận chịu áp lực từ chi phí đầu vào và vận chuyển.

Masan (MSN) được dự báo LNST quý II đạt 1.350 tỷ đồng, tăng 31% svck. Theo MBS, tăng trưởng lợi nhuận chủ yếu đến từ Masan High-Tech Materials (MSR) khi giá vonfram tăng trong khi chi phí duy trì ổn định. Cùng với đó, Masan Consumer (MCH) tiếp tục ghi nhận mức tăng lợi nhuận hai chữ số sau nền so sánh thấp của cùng kỳ.

Ở chiều ngược lại, Dabaco (DBC) được dự báo đạt LNST quý II khoảng 315 tỷ đồng, giảm 38% svck; cả năm đạt 977 tỷ đồng, giảm 35%. Tương tự, Nông nghiệp Hoà Phát (HPA) được MBS dự báo LNST quý II đạt khoảng 300 tỷ đồng, giảm 44% svck; cả năm đạt 1.109 tỷ đồng, giảm 31%.

Theo MBS, nguyên nhân do giá nguyên liệu đầu vào tăng mạnh trong khi giá heo hơi giảm, gây áp lực lớn lên biên lợi nhuận mảng chăn nuôi.

báo tin vui từ dự án gần 2.000ha tại Campuchia")