Dòng tiền bùng nổ tại Vinaconex (VCG), CTCK dự báo thị giá có thể tăng 3x%

Sau giai đoạn điều chỉnh, cổ phiếu Vinaconex (VCG) bất ngờ tím trần trong phiên 29/6 với thanh khoản tăng vọt.

Kết phiên 29/6, cổ phiếu VCG của Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex) tăng kịch trần 6,9% lên 20.950 đồng/cp, đánh dấu mức tăng mạnh nhất trong khoảng 3 tháng trở lại đây.

Đáng chú ý, thanh khoản ghi nhận gần 11,4 triệu đơn vị, tương ứng giá trị giao dịch 233,7 tỷ đồng, cao gấp 5,4 lần mức bình quân 10 phiên gần nhất.

Diễn biến tích cực của VCG xuất hiện sau giai đoạn điều chỉnh từ vùng trên 23.000 đồng/cp hồi đầu tháng 5 xuống dưới 20.000 đồng/cp trong tháng 6. Cùng với VCG, các cổ phiếu doanh nghiệp xây dựng đồng loạt bứt phá trước thông tin Chính phủ vừa ban hành Nghị quyết số 168/NQ-CP, trong đó yêu cầu các bộ, cơ quan, địa phương tập trung nguồn lực đẩy nhanh giải ngân vốn đầu tư công năm 2026, bảo đảm giải ngân 100% kế hoạch được giao.

Trong báo cáo mới đây, Chứng khoán ACB (ACBS) tiếp tục duy trì khuyến nghị mua đối với VCG, với giá mục tiêu cuối năm 2026 là 28.000 đồng/cp, tương ứng tiềm năng tăng giá 33,6%.

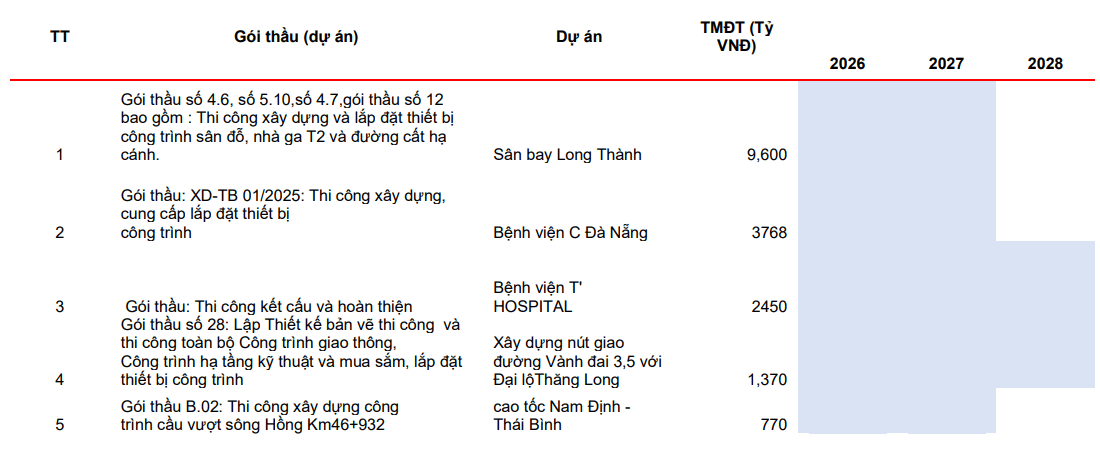

Về triển vọng, động lực tăng trưởng của VCG tiếp tục đến từ mảng xây lắp và đầu tư công, với backlog khoảng 16.753 tỷ đồng, trong đó hơn 10.900 tỷ đồng đến từ các dự án đầu tư công. Doanh nghiệp cũng đang chuẩn bị nguồn lực để tham gia các dự án quy mô lớn như đường sắt cao tốc Bắc – Nam và điện hạt nhân Ninh Thuận.

Đối với dự án sân bay Long Thành, đầu tháng 6/2026, Chủ tịch Vinaconex đã trực tiếp kiểm tra và đôn đốc tiến độ thi công. Tính đến ngày 3/6, nhiều hạng mục quan trọng đã cơ bản hoàn thành, trong đó kết cấu bê tông cốt thép, kết cấu thép, mái và mặt dựng đạt 100%; kết cấu, mái và bao che của 11 cầu ống lồng đạt 95%; hạng mục trần kim loại đạt 75%; công tác ốp lát và hoàn thiện nội thất đạt khoảng 65%. Tại các gói thầu trọng điểm khác, Vinaconex cũng đang đảm bảo tiến độ theo kế hoạch.

Ở mảng bất động sản, tiến độ các dự án ghi nhận tích cực. Dự án Chợ Mơ đã mang về 1.100 tỷ đồng từ 123 lô trong năm 2025; phần còn lại khoảng 540 tỷ đồng dự kiến sẽ được hạch toán trong năm 2026. Ngoài ra, các dự án như KCN Đông Anh, CCN Sơn Đông và Đại lộ Hòa Bình (Móng Cái) đang được triển khai đúng tiến độ.

Bên cạnh đó, việc sở hữu 48,5% cổ phần tại Giày Thượng Đình được kỳ vọng mở ra dư địa phát triển dự án tại khu vực trung tâm Hà Nội.

Về phía Chứng khoán MB (MBS), đơn vị phân tích nhìn nhận VCG phù hợp với chiến lược đầu tư dài hạn nhờ tiềm năng tăng trưởng từ cả hai lĩnh vực xây lắp và bất động sản.

Trên cơ sở phương pháp định giá RNAV (giá trị tài sản ròng sau khi đánh giá lại theo giá thị trường của các dự án và tài sản đang sở hữu), MBS đưa ra giá mục tiêu 23.100 đồng/cp, tương ứng tiềm năng tăng giá khoảng 10% so với thị giá hiện tại.

Đơn vị phân tích cho rằng thị giá hiện tại đã phản ánh phần lớn rủi ro liên quan đến dự án Cảng hàng không quốc tế Long Thành. Theo kế hoạch, sân bay dự kiến đưa vào khai thác từ cuối năm 2026, do đó việc điều tra và chậm tiến độ có thể khiến doanh thu của Vinaconex được ghi nhận muộn hơn, chuyển từ năm 2026 sang năm 2027.

Đơn vị phân tích cũng điều chỉnh tăng dự báo backlog của Vinaconex thêm 5% so với báo cáo trước. Theo đó, backlog năm 2026 ước đạt khoảng 22.600 tỷ đồng, tăng 6% so với cùng kỳ; sang năm 2027 tiếp tục tăng lên 23.573 tỷ đồng, tương ứng tăng 4%, nhờ triển vọng mở rộng các dự án cao tốc Bắc - Nam.

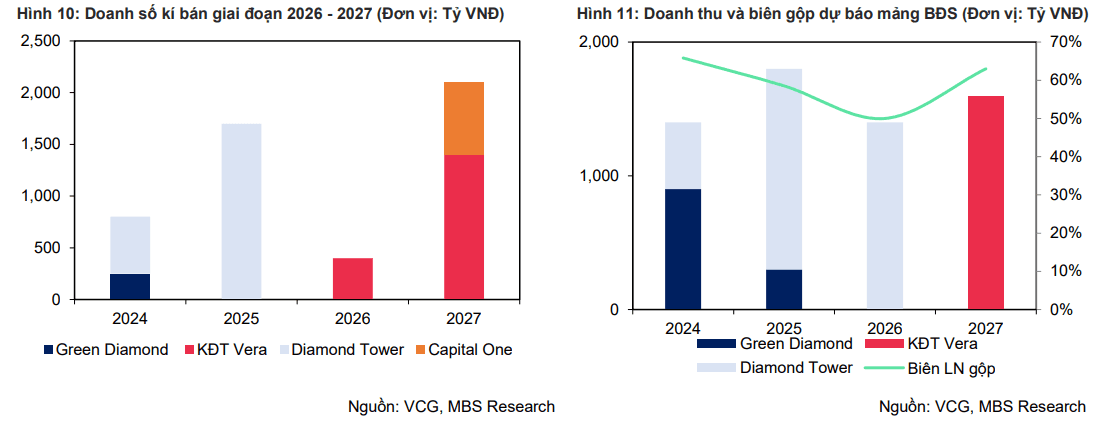

Ở mảng bất động sản, do không còn ghi nhận doanh thu từ dự án Cát Bà, MBS điều chỉnh giảm 54% dự báo doanh thu năm 2026 so với báo cáo trước.

Theo đó, doanh thu bất động sản năm 2026 chủ yếu đến từ dự án Diamond Tower, ước đạt khoảng 1.498 tỷ đồng, giảm 5% so với cùng kỳ. Sang năm 2027, doanh thu dự kiến tăng 5% lên khoảng 1.567 tỷ đồng nhờ đóng góp từ dự án khu đô thị Vera tại Móng Cái.

MBS cũng điều chỉnh giảm mạnh dự báo doanh số bán hàng (pre-sales) năm 2026 xuống còn khoảng 400 tỷ đồng, giảm 76% so với cùng kỳ và thấp hơn 71% so với dự báo trước, do nguồn cung chủ yếu đến từ một số sản phẩm tại dự án Vera, trong khi dự án Capital One mở bán chậm hơn kỳ vọng.

Tuy nhiên, doanh số bán hàng năm 2027 được kỳ vọng tăng mạnh 425%, lên khoảng 2.100 tỷ đồng nhờ dự án Capital One bắt đầu đóng góp.

Đơn vị phân tích đồng thời nâng dự báo biên lợi nhuận gộp của mảng bất động sản nhờ dự án Diamond Tower có giá bán tích cực hơn. Biên lợi nhuận gộp năm 2026 dự kiến đạt khoảng 50%; sang năm 2027 tăng lên 60% nhờ dự án Vera có giá bán khả quan và lợi thế từ quỹ đất giá vốn thấp.

Đối với mảng điện, MBS điều chỉnh giảm khoảng 6% dự báo doanh thu năm 2026 do ảnh hưởng của hiện tượng El Nino khiến sản lượng thủy điện suy giảm. Sau điều chỉnh, doanh thu mảng điện năm 2026 ước đạt khoảng 550 tỷ đồng, giảm 4% so với cùng kỳ và dự kiến duy trì ổn định trong năm 2027.

Sản lượng điện của Vinaconex được dự báo đạt khoảng 556 triệu kWh trong năm 2026, thấp hơn so với dự báo trước do điều kiện thủy văn kém thuận lợi. Sang năm 2027, sản lượng được kỳ vọng duy trì ở mức tương đương.

Trong khi đó, giá bán điện tại các nhà máy thủy điện lớn được dự báo ổn định trong khoảng 900-1.000 đồng/kWh. MBS cho rằng Vinaconex sẽ hưởng lợi khi EVN tiếp tục ưu tiên huy động thủy điện nhờ chi phí phát điện thấp hơn các nhà máy thủy điện quy mô nhỏ. Theo đó, giá bán bình quân được dự báo duy trì quanh mức 970 đồng/kWh trong giai đoạn 2026-2027.

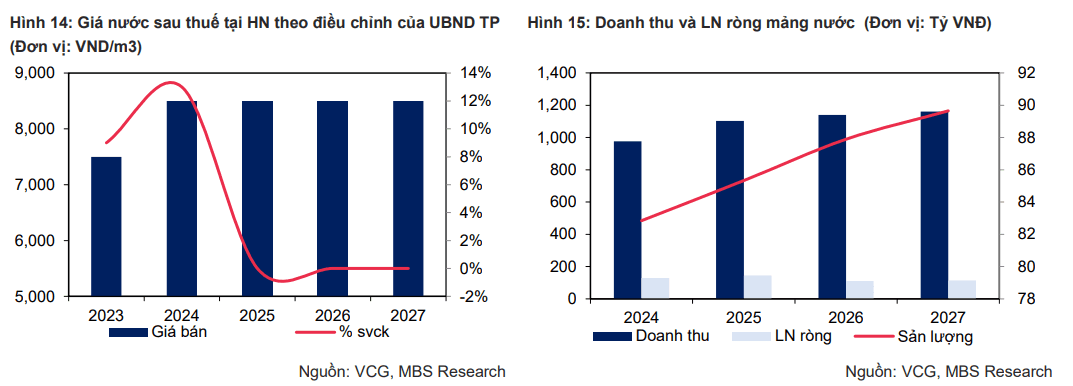

Đối với mảng nước sạch, MBS dự báo sản lượng tiêu thụ trong giai đoạn 2026-2027 sẽ tăng lần lượt 3% và 2%, đạt khoảng 88 triệu m3 và 90 triệu m3, nhờ nhu cầu tiêu thụ tăng theo tốc độ tăng trưởng GRDP.

Giá bán lẻ nước sạch được dự báo duy trì ổn định quanh mức 8.500 đồng/m3 do chưa có điều chỉnh mới về giá.

Tuy nhiên, biên lợi nhuận gộp năm 2026 có thể giảm khoảng 3 điểm phần trăm khi giá mua nước thô từ Nhà máy nước Sông Đà tăng khoảng 10% so với cùng kỳ, trong khi giá bán lẻ không thay đổi. Sang năm 2027, biên lợi nhuận gộp được kỳ vọng ổn định quanh mức 19,3%.

, CTCK dự báo thị giá có thể tăng 3x%")

có chuyển động mới")