Dự báo KQKD quý II/2026 ngành điện: Lợi nhuận của Hà Đô (HDG), PV Power tăng bằng lần

MBS dự báo kết quả kinh doanh quý II/2026 của ngành điện phân hóa mạnh khi nhiệt điện tăng trưởng không đồng đều, trong khi đó, nhóm năng lượng tái tạo duy trì ổn định.

Theo báo cáo của Chứng khoán MB (HoSE: MBS), sản lượng điện toàn quốc trong 5 tháng đầu năm 2026 tăng khoảng 9% so với cùng kỳ, gần sát kịch bản vận hành 8,5% của Công ty Vận hành Hệ thống điện và Thị trường điện Quốc gia (NSMO).

Đáng chú ý, riêng hai tháng 4 và 5 ghi nhận mức tăng khoảng 12% so với cùng kỳ. MBS cho rằng các đợt nắng nóng đầu mùa, đặc biệt tại miền Bắc, đã kéo nhu cầu điện sinh hoạt tăng mạnh. Xu hướng tiêu thụ điện cao được kỳ vọng còn tiếp diễn trong giai đoạn cao điểm nắng nóng quý II và quý III.

Ở nhóm thủy điện, MBS ước tính sản lượng huy động trong quý II/2026 giảm nhẹ khoảng 4% so với cùng kỳ. Nguyên nhân đến từ yếu tố mùa vụ, khi quý II thường là giai đoạn thấp điểm tại một số khu vực miền Trung và miền Nam. Lượng mưa nhìn chung vẫn quanh mức trung bình nhiều năm, trong khi pha El Nino mới bắt đầu nên chưa tạo tác động rõ rệt trong quý.

Dù sản lượng thủy điện kém thuận lợi, giá thị trường điện cải thiện có thể giúp giảm bớt áp lực cho doanh nghiệp sở hữu danh mục thủy điện lớn.

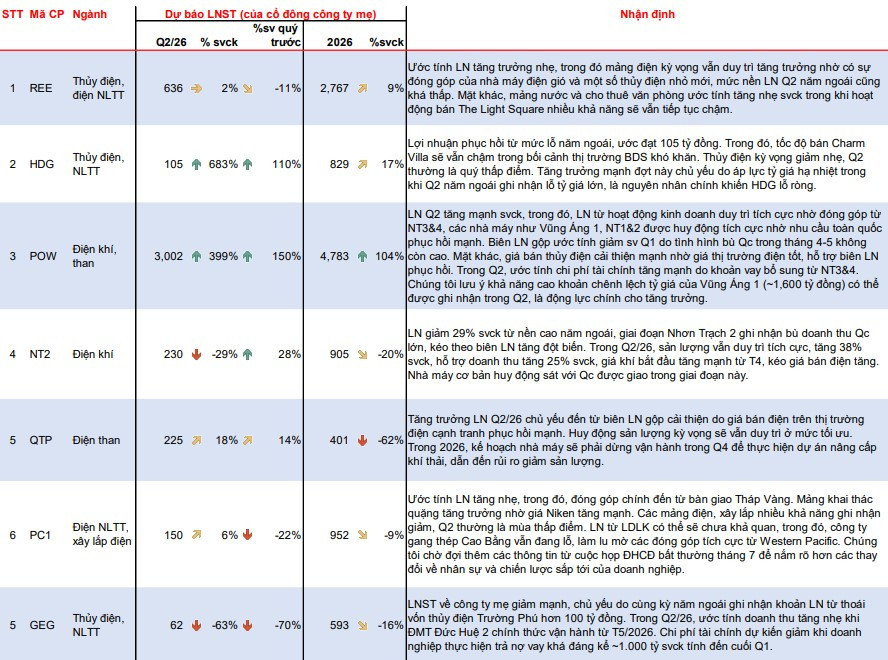

Với CTCP Cơ điện lạnh (HoSE: REE), MBS dự báo lợi nhuận sau thuế thuộc cổ đông công ty mẹ quý II đạt khoảng 636 tỷ đồng, tăng 2% so với cùng kỳ nhưng giảm 11% so với quý trước. Lợi nhuận cả năm 2026 được ước tính đạt 2.767 tỷ đồng, tăng 9%.

Động lực tăng trưởng của REE chủ yếu đến từ mảng sản xuất điện, nhờ đóng góp của các dự án điện gió và một số nhà máy thủy điện nhỏ mới vận hành. Ngoài ra, mảng nước và cho thuê văn phòng cũng được kỳ vọng duy trì tăng trưởng, trong khi tiến độ bán dự án The Light Square có thể còn chậm.

Tại Tập đoàn Hà Đô (HoSE: HDG), nhóm phân tích dự báo lợi nhuận sau thuế quý II đạt khoảng 105 tỷ đồng, tăng 683% so với cùng kỳ và tăng 110% so với quý trước. Lợi nhuận năm 2026 ước đạt 829 tỷ đồng, tăng 17%.

Mức tăng trưởng mạnh của HDG chủ yếu đến từ nền so sánh thấp trong cùng kỳ năm trước, khi doanh nghiệp chịu ảnh hưởng bởi khoản lỗ tỷ giá lớn. Tuy nhiên, mảng bất động sản vẫn chưa phải điểm sáng khi tiến độ bán dự án Charm Villa còn chậm, trong bối cảnh thị trường địa ốc phục hồi chưa đồng đều.

Ngược lại, Điện Gia Lai (HoSE: GEG) được dự báo ghi nhận lợi nhuận sau thuế quý II khoảng 62 tỷ đồng, giảm 63% so với cùng kỳ và giảm 70% so với quý trước. Lợi nhuận cả năm 2026 ước đạt 593 tỷ đồng, giảm 16%.

Nguyên nhân chính là cùng kỳ năm trước GEG ghi nhận khoản lãi hơn 100 tỷ đồng từ thương vụ thoái vốn tại thủy điện Trường Phú. Trong quý II năm nay, doanh thu có thể tăng nhẹ nhờ nhà máy điện mặt trời Đức Huệ 2 bắt đầu vận hành từ tháng 5/2026, trong khi chi phí tài chính được kỳ vọng giảm nhờ dư nợ vay đã hạ đáng kể so với cuối quý I.

Đối với nhóm năng lượng tái tạo, MBS đánh giá tình trạng cắt giảm công suất hiện không còn đáng kể, giúp sản lượng huy động ổn định hơn. Bên cạnh đó, các quy định mới liên quan đến cơ chế mua bán điện trực tiếp và phát triển năng lượng tái tạo được kỳ vọng tạo thêm dư địa cho lĩnh vực này.

Trong tháng 6/2026, Nghị định 243 sửa đổi Nghị định 57 về cơ chế mua bán điện trực tiếp (DPPA) và Nghị định 58 về phát triển điện năng lượng tái tạo đã được ban hành.

Theo MBS, điểm đáng chú ý là việc mở rộng đối tượng tham gia DPPA, cho phép các bên tự thỏa thuận giá bán điện và nâng tỷ lệ điện mặt trời mái nhà được bán lên lưới lên tối đa 50%, thay vì 20% như trước.

Ở nhóm điện than, sản lượng huy động trong quý II được dự báo tăng nhẹ do nhiều nhà máy đã được huy động ở mức cao từ năm trước. Điểm hỗ trợ quan trọng hơn đến từ giá thị trường điện, khi MBS ước tính giá trong quý II tăng khoảng 13% so với cùng kỳ. Nhiều ngày trong quý ghi nhận giá biên SMP chạm trần khoảng 1.730 đồng/kWh trong cả ngày.

Với Nhiệt điện Quảng Ninh (UPCoM): QTP), lợi nhuận sau thuế thuộc cổ đông công ty mẹ quý II được MBS dự báo đạt khoảng 225 tỷ đồng, tăng 18% so với cùng kỳ và tăng 14% so với quý trước. Tuy vậy, lợi nhuận cả năm 2026 chỉ được ước tính khoảng 401 tỷ đồng, giảm 62%.

Kết quả quý II của QTP được hỗ trợ bởi biên lợi nhuận gộp cải thiện nhờ giá bán điện trên thị trường cạnh tranh phục hồi. Dù vậy, sản lượng huy động khó tăng mạnh do nhà máy bước sang giai đoạn vận hành mới. Ngoài ra, kế hoạch dừng hoạt động trong quý IV để nâng cấp hệ thống xử lý khí thải có thể ảnh hưởng đến sản lượng cả năm.

Ở nhóm điện khí, MBS dự báo sản lượng huy động quý II tăng khoảng 24% so với cùng kỳ, chủ yếu nhờ đóng góp của hai nhà máy mới Nhơn Trạch 3 và Nhơn Trạch 4. Các nhà máy điện khí cũng tiếp tục được giao sản lượng hợp đồng ở mức cao trong nửa đầu năm.

Tuy nhiên, lợi nhuận giữa các doanh nghiệp điện khí vẫn phân hóa do khác biệt về nền so sánh, cơ cấu sản lượng và các khoản ghi nhận riêng.

Với Điện lực Dầu khí Nhơn Trạch 2 (HoSE: NT2), lợi nhuận sau thuế thuộc cổ đông công ty mẹ quý II được dự báo đạt khoảng 230 tỷ đồng, giảm 29% so với cùng kỳ nhưng tăng 28% so với quý trước. Lợi nhuận cả năm 2026 ước đạt 905 tỷ đồng, giảm 20%.

Mức giảm so với cùng kỳ chủ yếu do nền lợi nhuận năm trước ở mức cao, khi NT2 ghi nhận khoản bù doanh thu Qc lớn. Trong quý II năm nay, sản lượng vận hành được dự báo tăng 38%, qua đó hỗ trợ doanh thu tăng khoảng 25%. Giá khí tăng từ tháng 4 cũng kéo giá bán điện tăng, trong khi nhà máy được huy động sát sản lượng hợp đồng được giao.

Trái ngược với NT2, Tổng Công ty Điện lực Dầu khí Việt Nam (HoSE: POW) được dự báo là một trong những doanh nghiệp có mức tăng trưởng nổi bật nhất trong nhóm điện. MBS ước tính lợi nhuận sau thuế thuộc cổ đông công ty mẹ quý II đạt khoảng 3.002 tỷ đồng, tăng 399% so với cùng kỳ và tăng 150% so với quý trước. Lợi nhuận cả năm 2026 dự kiến đạt 4.783 tỷ đồng, tăng 104%.

Động lực của POW đến từ đóng góp của Nhơn Trạch 3 và Nhơn Trạch 4, cùng với việc các nhà máy Vũng Áng 1, Nhơn Trạch 1 và Nhơn Trạch 2 được huy động tích cực hơn trong bối cảnh nhu cầu điện phục hồi. Ngoài ra, khả năng ghi nhận khoản chênh lệch tỷ giá khoảng 1.600 tỷ đồng tại Vũng Áng 1 trong quý II được xem là yếu tố quan trọng hỗ trợ lợi nhuận.

Ngoài hoạt động sản xuất điện, kết quả kinh doanh của một số doanh nghiệp còn chịu ảnh hưởng từ các mảng khác. Với Tập đoàn PC1 (HoSE: PC1), MBS dự báo lợi nhuận sau thuế quý II đạt khoảng 150 tỷ đồng, tăng 6% so với cùng kỳ nhưng giảm 22% so với quý trước. Lợi nhuận năm 2026 được ước tính đạt 952 tỷ đồng, giảm 9%.

Trong quý II, PC1 được kỳ vọng ghi nhận đóng góp chính từ việc bàn giao dự án Tháp Vàng. Bên cạnh đó, mảng khai thác quặng có thể tăng trưởng nhờ giá niken cải thiện. Ngược lại, hoạt động điện và xây lắp có thể giảm do quý II thường là giai đoạn thấp điểm.

Nhìn chung, dù nhu cầu tiêu thụ điện đang phục hồi, triển vọng lợi nhuận quý II/2026 của các doanh nghiệp điện không diễn ra đồng đều. Những doanh nghiệp hưởng lợi từ giá điện thị trường, sản lượng huy động cao, nền so sánh thấp hoặc khoản ghi nhận bất thường có thể tăng trưởng mạnh. Ngược lại, các đơn vị chịu tác động từ nền lợi nhuận cao cùng kỳ, yếu tố mùa vụ hoặc kế hoạch dừng vận hành vẫn đối mặt với áp lực suy giảm lợi nhuận.

, PV Power tăng bằng lần")