Dự báo lợi nhuận quý II/2026 nhóm logistics: 2 cái tên bứt phá hơn 70%, VSC, VTP lao dốc

Theo MBS, hoạt động xuất nhập khẩu tăng mạnh đang mở ra cơ hội lớn cho các doanh nghiệp cảng biển, trong khi giá nhiên liệu tăng cao bào mòn lợi nhuận của nhóm bưu chính - chuyển phát.

Chứng khoán MB (MBS) vừa công bố Báo cáo dự phóng kết quả kinh doanh quý II/2026 ngành logistics, trong đó đánh giá nhóm cảng biển sẽ tiếp tục là điểm sáng nhờ hoạt động xuất nhập khẩu duy trì tăng trưởng mạnh, trong khi nhóm bưu chính - chuyển phát chịu áp lực từ giá nhiên liệu tăng cao.

Xuất nhập khẩu bứt phá, tạo động lực cho nhóm cảng biển

Theo MBS, trong 5 tháng đầu năm 2026, tổng kim ngạch xuất nhập khẩu hàng hóa của Việt Nam tăng 25% so với cùng kỳ, qua đó thúc đẩy sản lượng container thông qua hệ thống cảng biển tăng khoảng 10,5%.

Động lực tăng trưởng tiếp tục đến từ xu hướng dịch chuyển chuỗi cung ứng theo chiến lược "Trung Quốc +1", khi nhiều doanh nghiệp FDI đẩy mạnh chuyển dịch sản xuất sang Việt Nam nhằm đáp ứng quy tắc xuất xứ.

Bên cạnh đó, các nhà bán lẻ tại những thị trường xuất khẩu chủ lực của Việt Nam như Mỹ và EU đã chủ động đẩy mùa cao điểm nhập hàng lên sớm hơn do lo ngại chi phí vận chuyển và chính sách thuế mới của Mỹ.

Trong bối cảnh thương mại quốc tế thuận lợi, MBS cho rằng nhóm cảng biển và vận tải biển sẽ là những doanh nghiệp hưởng lợi rõ nét nhất khi cả sản lượng thông quan và doanh thu đều tăng trưởng tích cực.

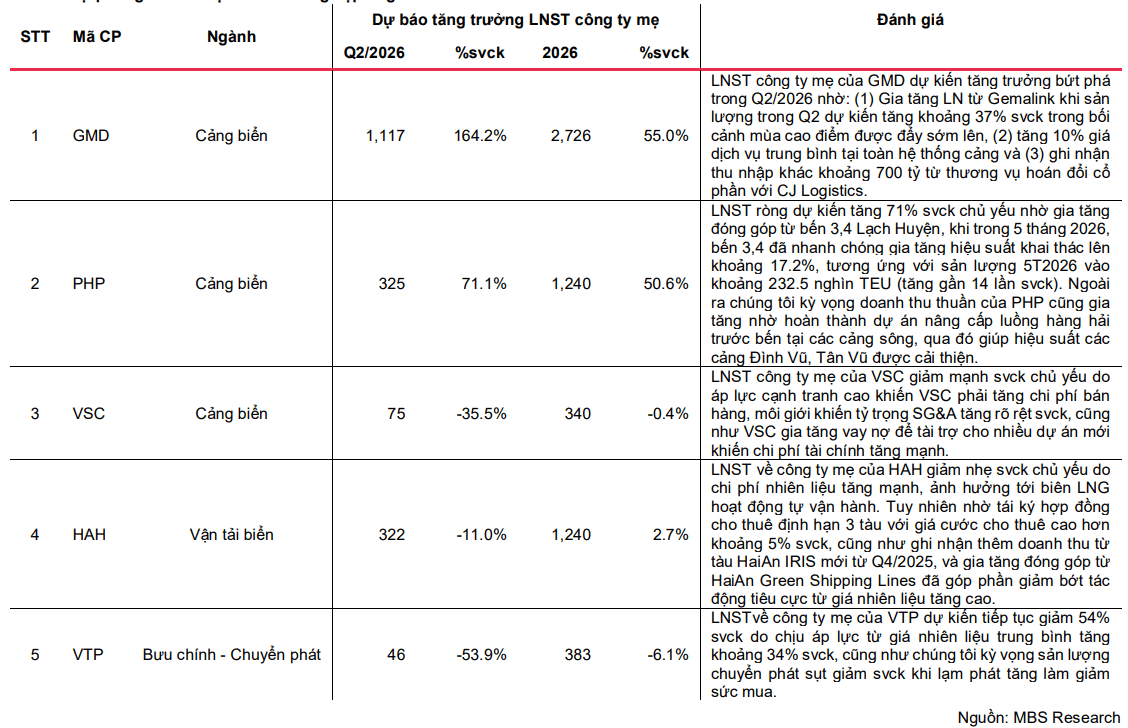

Đặc biệt, các doanh nghiệp sở hữu cảng nước sâu như CTCP Tập đoàn Gemadept (HoSE: GMD) và CTCP Cảng Hải Phòng (HoSE: PHP) được kỳ vọng sẽ ghi nhận mức tăng trưởng lợi nhuận vượt trội nhờ đóng góp từ cảng Gemalink và bến số 3, 4 Lạch Huyện - những cảng có hiệu suất khai thác cao hơn đáng kể so với các cảng sông trong khu vực.

Trong khi đó, lợi nhuận của các doanh nghiệp khai thác cảng sông như CTCP Container Việt Nam (HoSE: VSC) được dự báo tăng trưởng chậm hơn do áp lực cạnh tranh lớn, kéo theo chi phí bán hàng gia tăng, đồng thời doanh nghiệp phải tăng chi phí để nâng cấp luồng hàng hải.

Đối với nhóm vận tải biển, MBS dự báo lợi nhuận của CTCP Vận tải và Xếp dỡ Hải An (HoSE: HAH) sẽ giảm nhẹ so với cùng kỳ. Nguyên nhân chủ yếu đến từ việc phần lớn hợp đồng cho thuê tàu đã được chốt từ năm 2025, trong khi biên lợi nhuận khai thác chịu áp lực bởi giá nhiên liệu tăng cao.

Nhóm chuyển phát chịu sức ép từ chi phí nhiên liệu

Ở nhóm bưu chính - chuyển phát, MBS nhận định sự cải thiện của sức mua trong nước và sự phát triển của thương mại điện tử sẽ giúp sản lượng bưu kiện tiếp tục tăng.

Trong 5 tháng đầu năm 2026, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8% so với cùng kỳ, tạo nền tảng thúc đẩy nhu cầu vận chuyển bưu kiện trong quý II khi ngày càng nhiều thương hiệu uy tín tham gia các sàn thương mại điện tử.

Tuy nhiên, yếu tố tích cực này chưa đủ bù đắp áp lực chi phí khi giá nhiên liệu tại Việt Nam trong quý II/2026 được dự báo tăng 52,6% so với quý I và tăng 59,9% so với cùng kỳ năm trước.

Theo MBS, với đặc thù chi phí nhiên liệu chiếm tỷ trọng lớn trong cơ cấu chi phí, lợi nhuận của các doanh nghiệp bưu chính - chuyển phát truyền thống sẽ chịu tác động đáng kể.

Riêng Tổng CTCP Bưu chính Viettel (Viettel Post - HoSE: VTP) được đánh giá có mức độ ảnh hưởng thấp hơn mặt bằng chung nhờ lợi thế về quy mô, việc áp dụng phụ phí nhiên liệu và đẩy mạnh ứng dụng công nghệ trong hoạt động chia chọn, vận chuyển chặng cuối nhằm tối ưu chi phí trên mỗi đơn hàng.

Tuy nhiên, doanh nghiệp vẫn được dự báo ghi nhận lợi nhuận quý II/2026 đạt 46 tỷ đồng, giảm 53,9% so với cùng kỳ; lợi nhuận cả năm ước đạt 383 tỷ đồng, giảm 6,1%. Theo MBS, bên cạnh áp lực từ giá nhiên liệu bình quân tăng khoảng 34% so với cùng kỳ, Viettel Post còn chịu tác động từ sự sụt giảm sản lượng chuyển phát khi lạm phát ảnh hưởng đến sức mua.