Giải bài toán nguồn vốn của ngân hàng với Vingroup, Sun Group, Masterise sau cơ chế 'mở room' từ NHNN

Cơ chế tín dụng đặc thù chỉ mở thêm dư địa cấp tín dụng; phía sau danh mục hơn 752.000 tỷ đồng là bài toán tiền gửi, chi phí vốn, giới hạn an toàn và dòng tiền dự án.

Room tín dụng mở ra, nhưng dòng tiền vẫn đi qua bảng cân đối ngân hàng

Cơ chế tín dụng riêng cho các dự án lớn của Vingroup, Masterise và Sun Group làm nổi bật trở lại bài toán nguồn vốn của ngân hàng. Theo Văn bản số 5386/NHNN-TD của Ngân hàng Nhà nước (NHNN) về hướng dẫn cấp tín dụng đối với một số dự án trọng điểm, các ngân hàng thương mại được loại trừ phần dư nợ cấp tín dụng phát sinh mới hằng năm của các dự án khi tính tăng trưởng tín dụng.

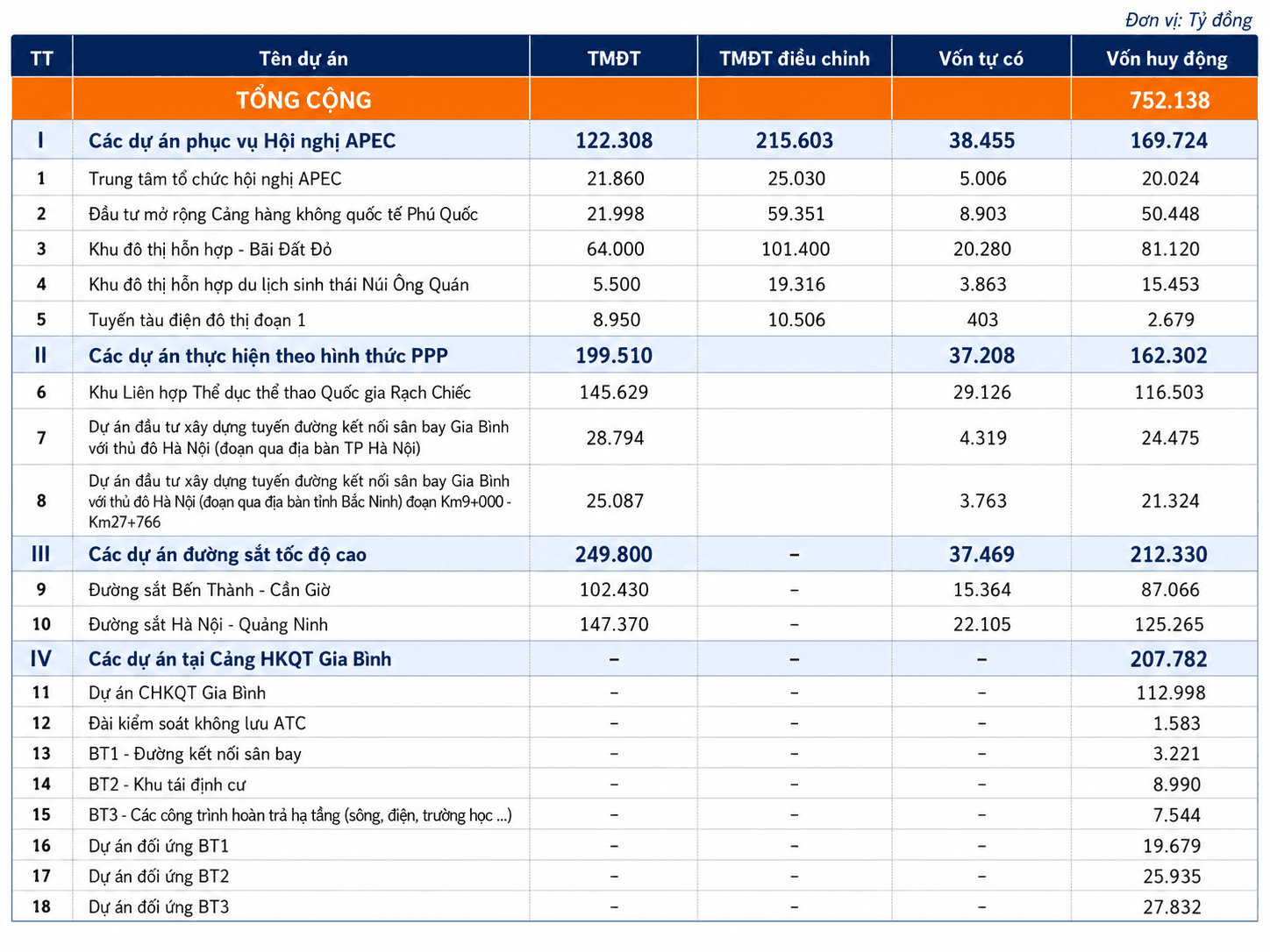

Tổng nhu cầu vốn huy động của danh mục được ghi nhận ở mức 752.138 tỷ đồng, gồm các dự án phục vụ Diễn đàn Hợp tác Kinh tế châu Á - Thái Bình Dương (APEC), dự án đối tác công tư (PPP), đường sắt tốc độ cao và tổ hợp Cảng hàng không quốc tế Gia Bình.

Về bản chất, hạn mức tăng trưởng tín dụng (room tín dụng) chỉ mở thêm dư địa ghi nhận dư nợ. Tiền giải ngân vẫn xuất phát từ năng lực cân đối vốn của từng ngân hàng, thông qua tiền gửi khách hàng, giấy tờ có giá, trái phiếu ngân hàng, vốn vay thị trường, thu hồi nợ, tái phân bổ danh mục tín dụng hoặc khoản vay hợp vốn. Cơ chế mới xử lý một nút thắt về chỉ tiêu tăng trưởng tín dụng; khả năng cho vay thực tế vẫn phụ thuộc vào thanh khoản, cơ cấu nguồn vốn và khẩu vị rủi ro của từng tổ chức cho vay.

Khoản vốn trên được đặt trong cấu trúc tài trợ tổng thể của từng dự án. Với các dự án hạ tầng, sân bay, đường sắt và khu đô thị, vốn thường được giải ngân theo tiến độ pháp lý, đất đai, giải phóng mặt bằng, xây dựng, nghiệm thu và khai thác. Cấu trúc tài trợ có thể gồm vốn chủ sở hữu, vốn từ đối tác, nhà đầu tư khác, trái phiếu, dòng tiền bán hàng, dòng tiền vận hành và vốn vay hợp vốn.

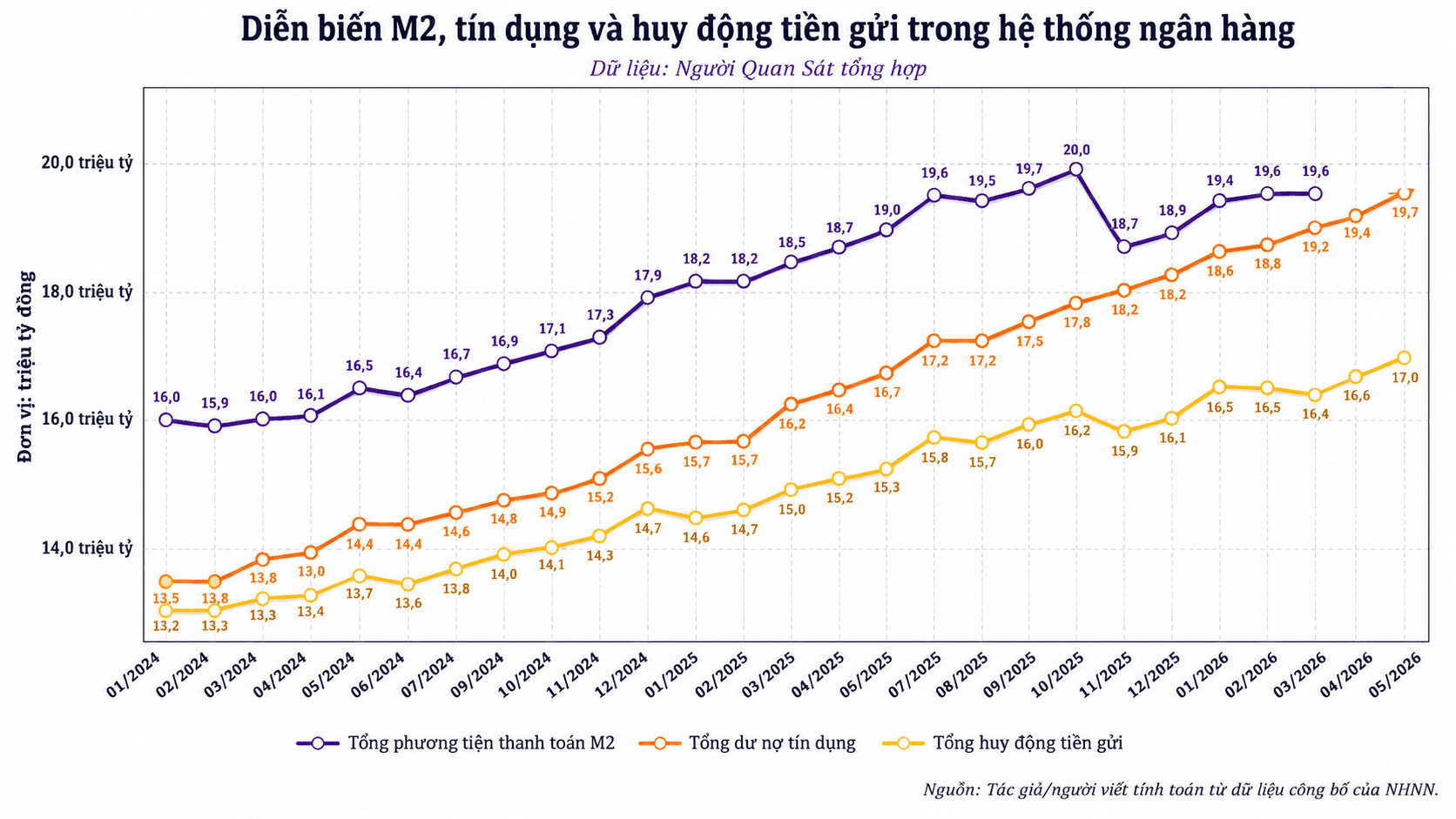

Quy mô này vẫn tạo áp lực đáng kể lên hệ thống ngân hàng. So với dư nợ tín dụng toàn nền kinh tế tại ngày 29/5/2026 là 19,66 triệu tỷ đồng, toàn bộ danh mục 752.138 tỷ đồng tương đương khoảng 3,8%. Riêng phần vốn huy động dự kiến trong năm 2026 là 210.047 tỷ đồng, tương đương khoảng 1,1% dư nợ tín dụng toàn nền kinh tế. Nếu đặt cạnh mục tiêu tăng trưởng tín dụng khoảng 15% của năm 2026, phần vốn năm 2026 tương đương khoảng 7,5% phần tín dụng tăng thêm theo định hướng cả năm.

Nếu tính bình quân, mỗi dự án cần khoảng 41.785 tỷ đồng, mức đủ lớn để một ngân hàng riêng lẻ chịu ràng buộc bởi giới hạn cấp tín dụng, vốn tự có, thanh khoản và khả năng quản lý dòng tiền. Danh mục dự án cũng có sự khác biệt rõ về cơ chế tạo tiền và thời gian hoàn vốn.

Nhóm phục vụ APEC cần gần 170.000 tỷ đồng, trong đó Khu đô thị hỗn hợp Bãi Đất Đỏ hơn 101.400 tỷ đồng và dự án mở rộng Cảng hàng không quốc tế Phú Quốc hơn 59.300 tỷ đồng. Nhóm PPP cần hơn 162.300 tỷ đồng, nổi bật là Khu Liên hợp Thể dục thể thao Quốc gia Rạch Chiếc gần 145.630 tỷ đồng.

Nhóm đường sắt tốc độ cao Bến Thành – Cần Giờ và Hà Nội – Quảng Ninh cần hơn 212.300 tỷ đồng, còn 8 dự án thuộc tổ hợp Cảng hàng không quốc tế Gia Bình cần gần 208.000 tỷ đồng. Với ngân hàng, sự khác biệt giữa sân bay, đường sắt, khu đô thị và dự án PPP nằm ở pháp lý, tài sản bảo đảm, tiến độ, doanh thu và thời gian hoàn vốn.

Tín dụng tăng nhanh hơn huy động, áp lực chuyển sang chi phí vốn và kỳ hạn tiền gửi

Nguồn tiền lớn nhất của ngân hàng vẫn là tiền gửi của dân cư và tổ chức kinh tế. Đây là nền tảng cho hoạt động cho vay, nhưng kỳ hạn của tiền gửi thường ngắn hơn vòng đời các dự án hạ tầng. Khi nguồn vốn kỳ hạn 3–12 tháng được dùng để tài trợ khoản vay 7–15 năm, ngân hàng đối mặt với rủi ro lệch kỳ hạn, chi phí tái huy động và biến động lãi suất trong suốt vòng đời khoản vay.

Áp lực này rõ hơn trong bối cảnh tín dụng tăng nhanh hơn huy động. Đến ngày 29/5, dư nợ tín dụng tăng 5,71% so với cuối năm trước, trong khi huy động vốn mới tăng 2,98% đến giữa tháng 5. Khoảng cách này cho thấy sức ép không chỉ nằm ở chỉ tiêu tăng trưởng tín dụng, mà còn ở khả năng tạo lập nguồn vốn phù hợp cho các khoản vay trung và dài hạn.

Ở chiều nguồn tiền, tổng tiền gửi toàn hệ thống vượt 17 triệu tỷ đồng. Nếu lấy mức này làm nền tối thiểu, phần tăng thêm của tiền gửi vào khoảng 492.000 tỷ đồng. Nếu tính theo phần vốn huy động dự kiến trong năm 2026, quy mô 210.047 tỷ đồng tương đương khoảng 43% phần tăng thêm tối thiểu này. Khoảng cách giữa tín dụng và huy động khiến tốc độ tăng tiền gửi, cơ cấu kỳ hạn và chi phí huy động trở thành các biến số trực tiếp của khả năng cho vay

Khi tiền gửi tăng chậm, ngân hàng có thể mở rộng các kênh huy động khác. Chứng chỉ tiền gửi, kỳ phiếu và trái phiếu ngân hàng giúp kéo dài kỳ hạn nguồn vốn, đồng thời làm chi phí vốn tăng lên. Vay liên ngân hàng phù hợp hơn với nhu cầu thiếu hụt ngắn hạn, trong khi các khoản vay dự án dài hạn gắn với nguồn vốn ổn định hơn. Vay nước ngoài bổ sung thêm quy mô vốn, song rủi ro tỷ giá và chi phí phòng hộ phát sinh nếu dự án tạo dòng tiền chủ yếu bằng đồng Việt Nam (VND).

Sau khi giải ngân, khoản vay dự án còn phụ thuộc vào cách ngân hàng giữ được dòng tiền trong hệ thống tài trợ. Tiền có thể chuyển sang nhà thầu, nhà cung cấp hoặc ngân hàng khác, trong khi dư nợ vẫn nằm trên sổ sách của ngân hàng tài trợ. Do đó, các khoản vay dự án lớn thường đi kèm tài khoản chuyên biệt, điều kiện giải ngân theo tiến độ, cam kết đưa doanh thu bán hàng hoặc phí khai thác về ngân hàng tài trợ, cùng các dịch vụ thanh toán, bảo lãnh và quản lý dòng tiền.

Với các dự án hàng chục nghìn hoặc hàng trăm nghìn tỷ đồng, tín dụng hợp vốn là cấu trúc phù hợp hơn khoản vay đơn lẻ. Nhiều ngân hàng cùng tham gia giúp chia nhỏ quy mô cấp tín dụng, phân tán rủi ro và giảm mức phụ thuộc vào một bảng cân đối duy nhất. Ngân hàng đầu mối khi đó đảm nhận vai trò thu xếp khoản vay, phân bổ tỷ lệ tham gia, quản lý tài sản bảo đảm và theo dõi dòng tiền dự án.

Khoản vay còn phụ thuộc vào vốn tự có, giới hạn an toàn và dòng tiền dự án

Từ ngày 1/7, Thông tư số 25/2026/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%. Thay đổi này mở thêm dư địa kỹ thuật cho các khoản vay trung và dài hạn, nhất là với hạ tầng, đô thị, giao thông và hàng không. Trần cao hơn cũng làm tăng yêu cầu quản trị phần vốn ngắn hạn dùng cho tài sản dài hạn.

Thanh khoản và vốn tự có là hai giới hạn khác nhau trên bảng cân đối. Thanh khoản quyết định khả năng giải ngân và xử lý dòng tiền ra vào. Vốn tự có quyết định sức chịu đựng của ngân hàng khi khoản vay xấu đi. Một khoản vay được loại trừ khỏi room tín dụng vẫn làm tăng tài sản có rủi ro, tiêu thụ vốn, ảnh hưởng tỷ lệ an toàn vốn (CAR) và có thể tạo áp lực dự phòng nếu dự án chậm tiến độ hoặc dòng tiền trả nợ thấp hơn phương án.

Giới hạn cấp tín dụng tiếp tục là rào chắn với các dự án lớn theo Luật Các tổ chức tín dụng số 32/2024/QH15 (Luật Các TCTD 2024). Trong năm 2026, tổng dư nợ cấp tín dụng đối với một khách hàng của ngân hàng thương mại không được vượt quá 13% vốn tự có; đối với một khách hàng và người có liên quan không được vượt quá 21%. Các tỷ lệ này giảm dần và còn 10%/15% từ năm 2029. Khi xem xét Vingroup, Sun Group và Masterise, ngân hàng phải cộng cả dư nợ hiện hữu, trái phiếu đang nắm giữ, bảo lãnh, cam kết tín dụng và các khoản tiếp xúc rủi ro khác với nhóm khách hàng liên quan.

Khả năng trả nợ của dự án quyết định chất lượng khoản vay. Với sân bay, nguồn trả nợ phụ thuộc vào phí khai thác, dịch vụ hàng không, thương mại phụ trợ và dòng tiền vận hành. Với đường sắt, các biến số chính gồm lưu lượng hành khách, cơ chế giá vé, chi phí vận hành và thời gian hoàn vốn. Với khu đô thị hoặc du lịch, dòng tiền chịu ảnh hưởng bởi pháp lý đất đai, tiến độ xây dựng, sức mua và khả năng bán hàng hoặc khai thác. Với dự án PPP, hợp đồng dự án, nghĩa vụ thanh toán, quyền tài sản và cách phân bổ rủi ro giữa Nhà nước với nhà đầu tư quyết định mức độ có thể vay vốn.

Một khoản vay dự án lớn có thể làm dư nợ tăng, nhưng lợi ích thực tế phụ thuộc vào chi phí vốn, kỳ hạn nguồn tiền, vốn tự có bị tiêu thụ và rủi ro dự phòng. Nếu ngân hàng huy động vốn đắt hơn, khóa nguồn dài hơn, trích lập dự phòng nhiều hơn hoặc để CAR giảm mạnh, phần lợi ích từ tăng trưởng tín dụng sẽ bị thu hẹp. Dòng vốn vì vậy đi qua các lớp đánh giá về nguồn tiền, kỳ hạn, chi phí vốn, giới hạn cấp tín dụng, tài sản bảo đảm và dòng tiền thật của từng dự án.

: Đồng loạt tăng trở lại nhưng nhà đầu tư vẫn đối mặt khoản lỗ lớn")

chính thức ký kết Hợp đồng hợp tác đầu tư dự án Lotte Eco Smart City Thu Thiem")