CTCK gọi tên 10 cổ phiếu đáng chú ý tháng 7: HPG dẫn đầu triển vọng tăng giá, nhóm ngân hàng áp đảo danh mục

Chứng khoán Mirae Asset vừa công bố danh mục khuyến nghị trung và dài hạn tháng 7/2026 với 10 cổ phiếu thuộc nhiều nhóm ngành.

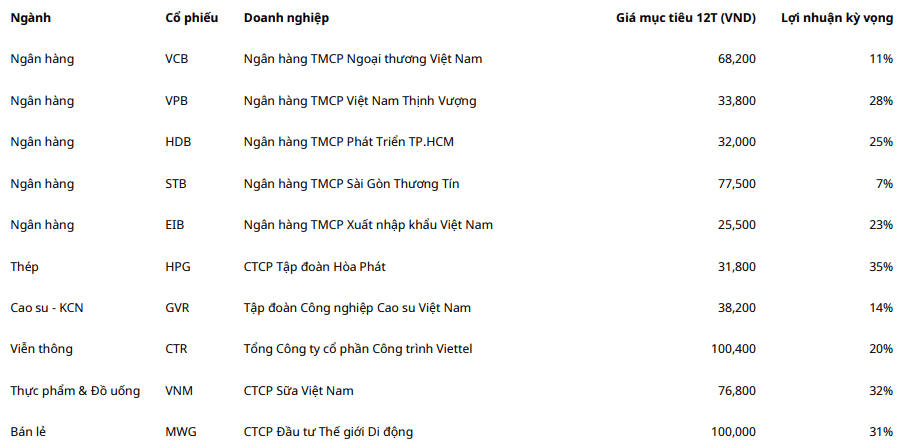

Chứng khoán Mirae Asset Việt Nam vừa công bố danh mục khuyến nghị trung và dài hạn tháng 7/2026 với 10 cổ phiếu thuộc các nhóm ngân hàng, thép, khu công nghiệp, viễn thông, tiêu dùng và bán lẻ. Trong đó, Hòa Phát (HPG) là cổ phiếu được kỳ vọng có mức sinh lời cao nhất với 35%, tiếp theo là Vinamilk (VNM) 32%, Thế Giới Di Động (MWG) 31%, VPBank (VPB) 28%, HDBank (HDB) 25%, Eximbank (EIB) 23%, Viettel Construction (CTR) 20%, GVR 14%, Vietcombank (VCB) 11% và Sacombank (STB) 7%.

Vietcombank (VCB)

Mirae Asset duy trì khuyến nghị tăng tỷ trọng với giá mục tiêu 68.200 đồng/cp. Đơn vị phân tích đánh giá VCB tiếp tục hưởng lợi từ tăng trưởng tín dụng ổn định, chất lượng tài sản thuộc nhóm tốt nhất hệ thống và cơ cấu nguồn vốn bền vững. Quý I/2026, tín dụng và tổng tài sản đều ghi nhận mức tăng tích cực, trong khi lợi nhuận trước thuế đạt hơn 11.800 tỷ đồng, hoàn thành gần 25% dự báo cả năm. Mirae Asset dự báo lợi nhuận sau thuế năm 2026 đạt khoảng 38.200 tỷ đồng, tăng gần 9% so với năm trước.

VPBank (VPB)

Mirae Asset tiếp tục khuyến nghị mua với giá mục tiêu 33.800 đồng/cp, tương ứng dư địa tăng khoảng 28%. Theo đơn vị phân tích, VPBank đang duy trì tốc độ tăng trưởng tín dụng cao nhất trong nhóm ngân hàng tư nhân nhờ mở rộng cho vay bán buôn, bất động sản và tài chính tiêu dùng. Dù CASA suy giảm và chi phí vốn tăng khiến NIM chịu áp lực, ngân hàng vẫn được kỳ vọng ghi nhận lợi nhuận sau thuế hơn 29.000 tỷ đồng trong năm 2026, tăng 21% nhờ quy mô tín dụng mở rộng và thu nhập ngoài lãi cải thiện.

HDBank (HDB)

Mirae Asset tiếp tục duy trì khuyến nghị mua đối với HDB và nâng giá mục tiêu lên 32.000 đồng/cp, tương ứng mức sinh lời kỳ vọng khoảng 25%. Theo đơn vị phân tích, HDBank tiếp tục ghi nhận tăng trưởng cân đối trong quý I/2026 với tổng tài sản tăng 5,7% so với cuối năm 2025, đạt 984.000 tỷ đồng. Tăng trưởng tín dụng đạt 8%, cao hơn mức bình quân của nhóm ngân hàng tư nhân lớn.

Công ty chứng khoán đã nâng dự báo tăng trưởng tín dụng năm 2026 lên hơn 26,5%, đồng thời cho rằng HDBank vẫn còn dư địa điều chỉnh tăng nếu điều kiện thị trường tiếp tục thuận lợi. Động lực tăng trưởng đến từ mảng khách hàng doanh nghiệp và bán lẻ, đặc biệt là các lĩnh vực bất động sản, xây dựng và nông nghiệp, trong khi nhu cầu tín dụng được kỳ vọng cải thiện khi môi trường lãi suất duy trì ở mức thấp.

Về huy động vốn, tiền gửi khách hàng tăng 10,8% so với cuối năm 2025, vượt tốc độ tăng tín dụng. Tuy nhiên, CASA giảm xuống mức thấp hơn khiến chi phí vốn gia tăng, tạo áp lực lên biên lãi ròng (NIM) trong ngắn hạn. Dù vậy, Mirae Asset đánh giá xu hướng này chủ yếu diễn ra trong nửa đầu năm và kỳ vọng NIM sẽ dần cải thiện trong các quý tiếp theo.

Bên cạnh đó, chất lượng tài sản của HDBank được đánh giá vẫn trong tầm kiểm soát. Tỷ lệ nợ xấu tăng lên 2,6%, phù hợp với dự báo của công ty chứng khoán, trong khi tỷ lệ bao phủ nợ xấu ở mức 50%. Mirae Asset cho rằng ngân hàng vẫn duy trì sự cân bằng giữa mục tiêu tăng trưởng tín dụng và kiểm soát rủi ro.

Trên cơ sở đó, Mirae Asset dự báo lợi nhuận sau thuế năm 2026 của HDBank đạt khoảng 19.900 tỷ đồng, tăng hơn 20% so với năm trước.

Sacombank (STB)

Mirae Asset duy trì khuyến nghị nắm giữ với giá mục tiêu 77.500 đồng/cp do dư địa tăng giá không còn nhiều. Đơn vị phân tích cho rằng STB vẫn chịu áp lực từ chi phí vốn tăng khiến NIM thu hẹp trong quý I/2026. Tuy nhiên, ngân hàng vẫn sở hữu nền tảng tài sản tốt, quá trình tái cơ cấu tiếp tục được thúc đẩy và lợi nhuận dự kiến duy trì tăng trưởng trong các năm tới.

Eximbank (EIB)

Mirae Asset đưa ra khuyến nghị mua với giá mục tiêu 25.500 đồng/cp. Theo đánh giá của công ty chứng khoán, Eximbank đang bước vào giai đoạn cải thiện hiệu quả hoạt động sau quá trình tái cơ cấu, với triển vọng tăng trưởng tín dụng, NIM và lợi nhuận tích cực hơn trong trung hạn.

Hòa Phát (HPG)

HPG là cổ phiếu được Mirae Asset đánh giá cao nhất trong danh mục với khuyến nghị mua và giá mục tiêu 31.800 đồng/cp. Công ty chứng khoán cho rằng kết quả kinh doanh quý I/2026 vượt kỳ vọng nhờ tăng trưởng mạnh của mảng thép cùng khoản lợi nhuận một lần từ chuyển nhượng dự án Phố Nối. Bên cạnh đó, giá HRC tăng liên tục, sản lượng vận hành Dung Quất 2 duy trì ở mức cao và chênh lệch giữa giá thép với nguyên liệu tiếp tục mở rộng được kỳ vọng sẽ giúp Hòa Phát duy trì lợi nhuận cao trong các quý tới.

Tập đoàn Công nghiệp Cao su Việt Nam (GVR)

Mirae Asset nâng giá mục tiêu lên 38.200 đồng/cp và giữ khuyến nghị tăng tỷ trọng. Đơn vị phân tích đánh giá GVR đang hưởng lợi từ chu kỳ tăng của giá cao su, trong khi mảng khu công nghiệp tiếp tục tạo nguồn thu ổn định. Ngoài ra, doanh nghiệp sở hữu lượng tiền mặt ròng hơn 23.000 tỷ đồng và định giá hiện tại vẫn chưa phản ánh các khoản bồi thường đất tiềm năng tại nhiều khu công nghiệp, tạo dư địa tăng giá trong trung hạn.

Viettel Construction (CTR)

Mirae Asset duy trì khuyến nghị mua với giá mục tiêu 100.400 đồng/cp. Theo đánh giá, động lực tăng trưởng của CTR đến từ việc mở rộng hạ tầng viễn thông, mô hình TowerCo, xây dựng trung tâm dữ liệu và các dịch vụ hạ tầng số. Đây được xem là những lĩnh vực có dư địa tăng trưởng dài hạn khi nhu cầu chuyển đổi số và AI ngày càng gia tăng.

Vinamilk (VNM)

Mirae Asset giữ khuyến nghị mua với giá mục tiêu 76.800 đồng/cp. Công ty chứng khoán kỳ vọng doanh thu năm 2026 đạt hơn 66.000 tỷ đồng nhờ tăng giá bán các sản phẩm chủ lực và tăng trưởng tại thị trường nước ngoài, trong khi biên lợi nhuận được hỗ trợ bởi giá nguyên liệu đầu vào ổn định. Ngoài triển vọng tăng trưởng, Vinamilk tiếp tục hấp dẫn nhờ chính sách cổ tức tiền mặt cao và ổn định.

Thế Giới Di Động (MWG)

Mirae Asset tiếp tục khuyến nghị mua với giá mục tiêu 100.000 đồng/cp. Theo đơn vị phân tích, chuỗi Điện Máy Xanh đang bước vào giai đoạn tăng trưởng ổn định nhờ mở rộng thị phần và doanh số Apple, trong khi Bách Hóa Xanh tiếp tục là động lực tăng trưởng dài hạn với kế hoạch mở mới khoảng 1.000 cửa hàng trong năm 2026. Mirae Asset dự báo lợi nhuận ròng của MWG sẽ tiếp tục tăng mạnh trong giai đoạn 2026-2028 khi hiệu quả vận hành của các chuỗi bán lẻ được cải thiện.