Một cổ phiếu ngân hàng Big4 được MBS nâng định giá vượt trội, tiềm năng tăng giá gần 24%

MBS nâng P/B mục tiêu cổ phiếu này lên 1,9x, phản ánh triển vọng lợi nhuận 2025–2026 tích cực và định giá vượt trội so với mặt bằng ngành.

Tín dụng tăng tốc, bán lẻ trở thành động lực tăng trưởng chính

Báo cáo cập nhật của Chứng khoán MBS mới đây cho biết tăng trưởng tín dụng tích cực và chi phí trích lập giảm sâu sẽ là hai động lực chính giúp Ngân hàng TMCP Công Thương Việt Nam (CTG) duy trì đà tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2025–2026.

Lợi thế về chi phí vốn, nền tảng khách hàng doanh nghiệp lớn cùng với sự phục hồi của mảng ngân hàng bán lẻ giúp VietinBank được kỳ vọng ghi nhận kết quả kinh doanh vượt trội trong nhóm ngân hàng quốc doanh. MBS nâng giá mục tiêu cổ phiếu CTG lên 65.400 đồng, tương ứng mức tăng tiềm năng 23,63% so với giá đóng cửa ngày 8/10 và tiếp tục duy trì khuyến nghị Khả quan.

Theo dự báo của MBS, tăng trưởng tín dụng của VietinBank có thể đạt khoảng 18% trong năm 2025 và duy trì quanh mức 15% cho năm 2026. Tính đến cuối quý II năm 2025, tín dụng của ngân hàng tăng 10,3% so với đầu năm, tương đương mức bình quân toàn hệ thống và cao hơn rõ rệt so với các ngân hàng quốc doanh niêm yết khác chỉ đạt khoảng 7,6%.

Với quy mô tài sản lớn, khả năng bứt phá mạnh hơn của nhóm ngân hàng quốc doanh là không dễ, song mức tăng trưởng hiện tại của CTG được đánh giá là khả quan, phản ánh xu hướng phục hồi rõ rệt của cầu tín dụng trong nền kinh tế.

MBS cho biết dư nợ cho vay khách hàng cá nhân của CTG tăng 27,1% so với cùng kỳ và 10,6% so với đầu năm, trở thành động lực chính kéo tăng trưởng tín dụng nửa đầu 2025. Nhu cầu vay mua nhà được thúc đẩy bởi môi trường lãi suất thấp và thị trường bất động sản hồi phục đã giúp mảng bán lẻ tăng trưởng mạnh.

Tín dụng doanh nghiệp cũng duy trì đà tích cực, đặc biệt nhóm khách hàng FDI tăng 13,7% so với đầu năm, cao hơn nhóm khách hàng doanh nghiệp lớn và doanh nghiệp vừa và nhỏ. Với quy mô chiếm 43% tổng dư nợ của toàn hệ thống ngân hàng nhà nước, MBS nhận định nhóm này cần đạt tăng trưởng tín dụng khoảng 17–18% để đáp ứng mục tiêu toàn ngành. Điều này đồng nghĩa tín dụng VietinBank trong nửa cuối 2025 có thể tăng thêm khoảng 10% so với cuối quý II.

Trong định hướng kinh doanh, CTG tiếp tục ưu tiên ngân hàng bán lẻ nhờ lợi thế chi phí vốn thấp và mạng lưới khách hàng rộng. Các khoản vay phục vụ thương mại, nông nghiệp và nhà ở được kỳ vọng tăng khoảng 20% mỗi năm trong giai đoạn 2025–2026.

Ở mảng doanh nghiệp, ngân hàng tập trung vào nhóm khách hàng CIB và FDI, hướng tín dụng vào những lĩnh vực then chốt của nền kinh tế như bất động sản khu công nghiệp, năng lượng, logistics, dệt may. Nhóm doanh nghiệp nhỏ và vừa được dự báo tăng trưởng chậm hơn do chịu tác động mạnh từ biến động kinh tế vĩ mô.

Biên lợi nhuận và CASA giữ vai trò then chốt trong kiểm soát chi phí vốn

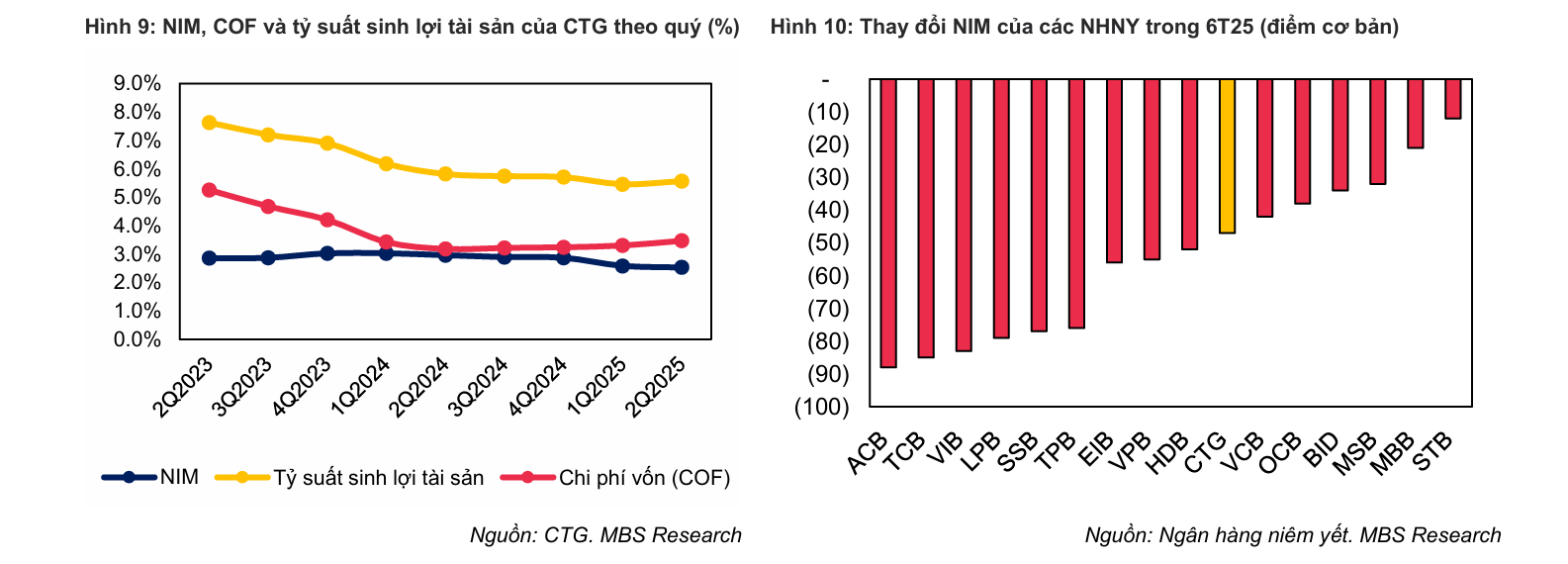

Tỷ suất lợi nhuận biên NIM của VietinBank được duy trì ổn định quanh mức 2,5% trong năm 2025 và dự kiến tăng nhẹ lên 2,7% năm 2026. Trong nửa đầu 2025, NIM đạt 2,5%, giảm 44 điểm cơ bản so với cùng kỳ nhưng mức giảm này thấp hơn đáng kể so với bình quân ngành nhờ chi phí vốn thấp.

MBS nhận định lãi suất cho vay vẫn được giữ ở mức thấp để kích thích nhu cầu tín dụng trong khi lãi suất huy động chỉ nhích nhẹ, giúp biên lợi nhuận của ngân hàng ổn định hơn so với các đối thủ tư nhân. Khi tín dụng phục hồi trong năm 2026, lãi suất cho vay có thể tăng nhẹ và hỗ trợ NIM cải thiện trở lại.

Nguồn vốn giá rẻ tiếp tục là điểm mạnh của VietinBank. Đến cuối quý II năm 2025, số dư CASA tăng 7,3% so với cùng kỳ, đưa tỷ lệ CASA đạt 24,3%, thuộc top 4 toàn hệ thống. Tỷ trọng khách hàng doanh nghiệp trong cơ cấu CASA đạt hơn 31%, phần lớn là doanh nghiệp FDI có nhu cầu quản lý dòng tiền cao.

Nguồn CASA ổn định giúp VietinBank kiểm soát tốt chi phí vốn, qua đó củng cố khả năng duy trì NIM ở mức cao trong bối cảnh cạnh tranh huy động ngày càng khốc liệt.

Lợi nhuận bứt phá nhờ thu ngoài lãi và giảm trích lập dự phòng

Thu nhập ngoài lãi của VietinBank cũng ghi nhận kết quả khả quan. Trong sáu tháng đầu năm 2025, thu nhập thuần ngoài lãi đạt hơn 10.052 tỷ đồng, tăng 22,7% so với cùng kỳ. Động lực chính đến từ thu hồi nợ xấu, tăng hơn 90% so với năm trước. Mảng thu phí thuần giảm 12,6% nhưng vẫn duy trì đóng góp đáng kể nhờ hoạt động bảo lãnh và thanh toán tăng lần lượt 24% và 17%.

Trong khi đó, hoạt động kinh doanh bảo hiểm vẫn yếu. MBS dự báo trong hai năm tới, các nguồn thu ngoài lãi của ngành ngân hàng nói chung và CTG nói riêng vẫn chủ yếu đến từ thu phí và thu hồi nợ, ước tính riêng khoản thu hồi nợ xấu của CTG năm 2025 đạt khoảng 9.000 tỷ đồng.

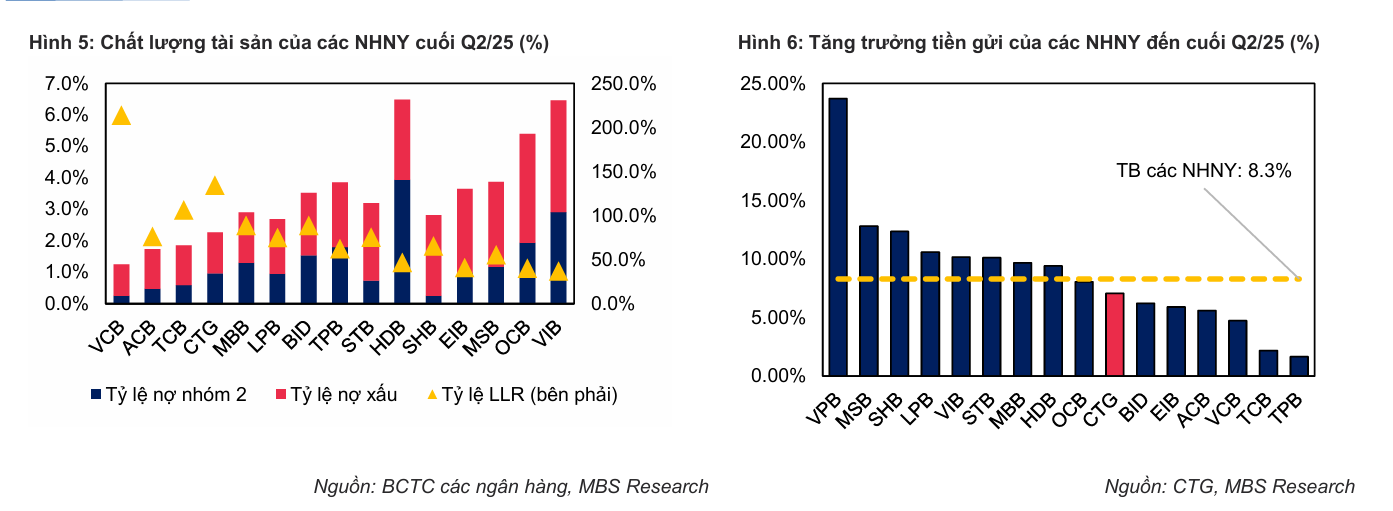

Chất lượng tài sản của VietinBank được đánh giá cải thiện rõ rệt. Tỷ lệ nợ xấu (NPL) cuối quý II năm 2025 ở mức 1,13%, nợ nhóm 2 ở mức 0,96%, giảm nhẹ so với cuối năm 2024. Chi phí trích lập dự phòng trong sáu tháng đầu năm chỉ còn 11.084 tỷ đồng, giảm hơn 30% so với cùng kỳ, đưa tỷ lệ chi phí tín dụng về 0,9% so với 1,55% năm trước.

Tỷ lệ bao phủ nợ xấu LLR đạt 134,8%, tăng mạnh so với 113,8% cuối quý II năm 2024, nằm trong nhóm cao nhất hệ thống. MBS dự báo chi phí dự phòng tín dụng năm 2025 sẽ giảm 23,3% và năm 2026 tăng trở lại 13,8%, với tỷ lệ bao phủ nợ xấu duy trì quanh 140%. Dù áp lực nợ xấu có thể tăng trong bối cảnh biến động tỷ giá và kinh tế toàn cầu, CTG được kỳ vọng vẫn kiểm soát tỷ lệ NPL dưới 1,5%.

Trên cơ sở kết quả hoạt động tích cực và chất lượng tài sản được cải thiện, MBS nâng giá mục tiêu 12 tháng của CTG lên 65.400 đồng một cổ phiếu, áp dụng hệ số P/B mục tiêu 1,9 lần, cao hơn 15% so với trung bình ngành. Phương pháp định giá kết hợp giữa thu nhập còn lại và P/B, trong đó giá trị sổ sách chiếm 43,2% cho thấy tiềm năng tăng trưởng dài hạn.

MBS ước tính lợi nhuận ròng của VietinBank có thể tăng trưởng kép trung bình 15,6% mỗi năm trong 5 năm tới, vượt mức 13,1% của giai đoạn trước. Tỷ suất sinh lời trên vốn chủ sở hữu ROE dự kiến duy trì trên 20% trong hai năm 2025 và 2026, trong khi ROA tăng nhẹ lên 1,3%.

Dù triển vọng tích cực, báo cáo cũng lưu ý một số rủi ro như lãi suất cho vay có thể thấp hơn kỳ vọng do yêu cầu điều tiết vĩ mô và hệ số an toàn vốn CAR của CTG vẫn chưa thực sự cao. Việc Thông tư 14 của Ngân hàng Nhà nước có hiệu lực từ giữa tháng 9 năm 2025 sẽ tạo thêm áp lực tăng vốn cho các ngân hàng quốc doanh, trong đó có VietinBank.

MBS nhận định VietinBank đang bước vào chu kỳ tăng trưởng lợi nhuận mới với nền tảng tài chính vững chắc hơn trước. Tín dụng tăng đều, biên lợi nhuận ổn định, thu nhập ngoài lãi cải thiện cùng chi phí trích lập giảm tạo động lực mạnh cho kết quả kinh doanh hai năm tới.

Với định giá vẫn hấp dẫn so với nhóm ngân hàng tư nhân lớn và mức sinh lời vượt trội, CTG được đánh giá là một trong những cổ phiếu phòng thủ hàng đầu trong nhóm ngân hàng quốc doanh giai đoạn 2025–2026.

báo lãi tăng 42% dù chi bồi thường hơn 500 tỷ đồng")

xuất khẩu 12.500 tấn thép sang Nam Mỹ, nhà máy 6.200 tỷ đồng bắt đầu cho 'trái ngọt'")

.jpg "Lãi suất qua đêm rơi về mức gần 0%: Chuyên gia nói gì về 'sức khỏe' thanh khoản ngân hàng?")