Một yếu tố sẽ quyết định xu hướng của VN-Index trong thời gian tới

Chứng khoán BSC cho rằng phần lớn thị trường đang ở mức định giá hấp dẫn, tuy nhiên thanh khoản là yếu tố quan trọng nhất trong nửa cuối năm.

Trong báo cáo chiến lược nửa cuối năm, Chứng khoán BIDV - BSC (HoSE: BSI) cho rằng đà tăng của VN-Index vẫn phụ thuộc lớn vào một số cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup.

Theo BSC, nếu loại bỏ tác động của nhóm cổ phiếu này, VN-Index chỉ còn khoảng 1.742 điểm, thấp hơn gần 7% so với đầu năm. Diễn biến trên cho thấy mức tăng của thị trường chưa lan tỏa rộng, tương tự năm 2025, khi VN-Index tăng 43% nhưng chỉ số loại trừ nhóm Vingroup chỉ tăng khoảng 16%.

Dù thị trường còn phân hóa, BSC nhận thấy chất lượng tăng trưởng lợi nhuận của doanh nghiệp đang dần cải thiện. Nhóm phân tích ước tính tổng lợi nhuận các doanh nghiệp niêm yết năm 2026 đạt khoảng 525.100 tỷ đồng, tăng 21,9% so với năm trước.

Quan trọng hơn, trong 19 nhóm ngành được thống kê, có 7 nhóm ngành ghi nhận mức tăng lợi nhuận đến từ hoạt động kinh doanh cốt lõi, thay vì phụ thuộc vào các khoản thu nhập bất thường.

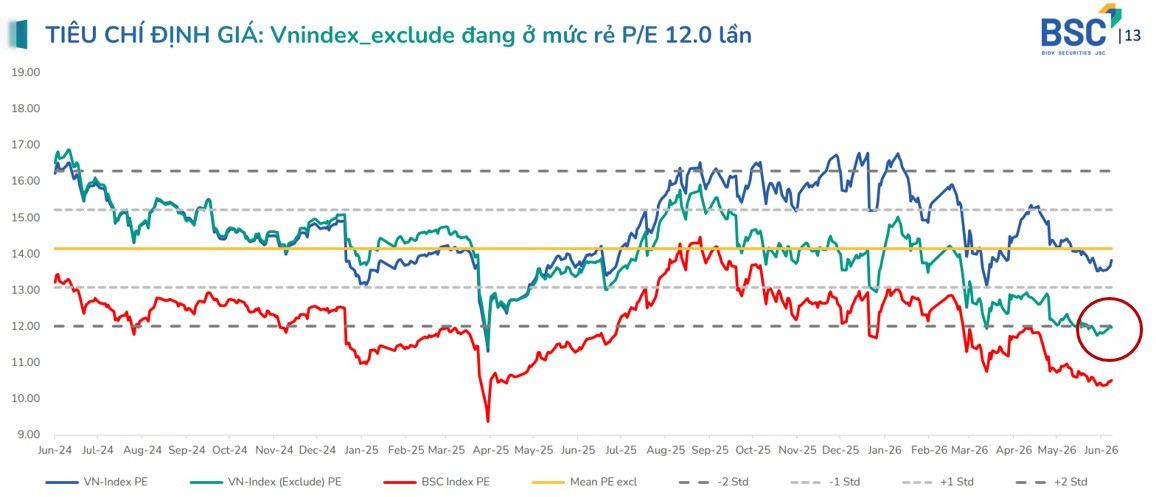

Về định giá, BSC cho rằng phần lớn thị trường đang ở vùng tương đối hấp dẫn đối với nhà đầu tư dài hạn.

Nếu loại bỏ VIC và VHM, VN-Index hiện giao dịch với hệ số P/E khoảng 12 lần, thấp hơn khoảng 15% so với mức trung vị lịch sử 14,2 lần và nằm quanh vùng thấp hơn hai độ lệch chuẩn.

Bên cạnh đó, 9 trong số 15 nhóm ngành đang có P/E dự phóng năm 2027 thấp hơn từ 10% đến 20% so với năm 2026. Theo BSC, mức chiết khấu này phản ánh kỳ vọng lợi nhuận doanh nghiệp tiếp tục tăng trưởng trong những năm tới.

Ngược lại, thanh khoản được xem là rủi ro lớn nhất đối với thị trường trong nửa cuối năm.

Cụ thể, thanh khoản trên thị trường liên ngân hàng vẫn chịu áp lực khi nhu cầu tín dụng của các tập đoàn lớn tăng mạnh, trong khi nguồn vốn huy động chưa theo kịp.

Theo BSC, NHNN có thể tiếp tục hỗ trợ thanh khoản và điều chỉnh một số tỷ lệ an toàn theo hướng nới lỏng. Tuy nhiên, khả năng đảo chiều chính sách tiền tệ hoặc bơm tiền quy mô lớn trong thời gian ngắn là không cao, do áp lực lạm phát, đặc biệt từ biến động giá dầu, cùng rủi ro tỷ giá vẫn hiện hữu.

Điều này có thể khiến một bộ phận cổ phiếu tiếp tục giao dịch dưới giá trị hợp lý, dù nền tảng kinh doanh và triển vọng lợi nhuận của doanh nghiệp đã được cải thiện.

Ngoài ra, BSC cho rằng thị trường có thể đón nhận bước ngoặt trong giai đoạn cuối năm 2026–2027 nhờ ba động lực chính: lợi nhuận doanh nghiệp tăng trưởng, tiến trình nâng hạng thị trường và hoạt động thoái vốn Nhà nước.

Theo ước tính của BSC, nếu quá trình nâng hạng diễn ra đúng kỳ vọng, thị trường chứng khoán Việt Nam có thể thu hút khoảng 1,4 tỷ USD vốn đầu tư trong giai đoạn từ tháng 9/2026 đến tháng 9/2027.

Cùng với đó, hoạt động thoái vốn tại các doanh nghiệp Nhà nước và những đợt phát hành tăng vốn quy mô lớn được kỳ vọng bổ sung thêm nguồn hàng hóa chất lượng cho thị trường.

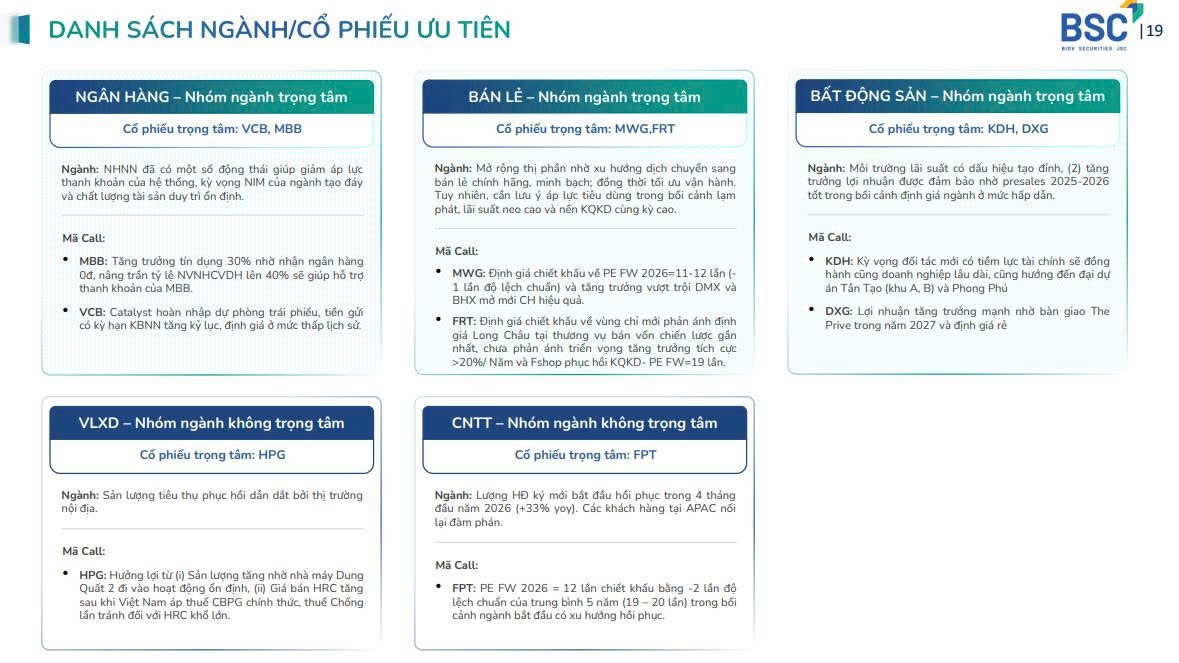

Trên cơ sở này, BSC xây dựng chiến lược lựa chọn cổ phiếu dựa trên ba tiêu chí gồm triển vọng tăng trưởng lợi nhuận, mức định giá hiện tại và độ tin cậy của dự báo.

Trong danh mục ưu tiên, BSC đánh giá tích cực nhóm ngân hàng trong năm 2027 nhờ hưởng lợi từ nhu cầu tín dụng cao. Nhóm bán lẻ cũng được kỳ vọng hưởng lợi từ quá trình mở rộng thị phần, trong khi mức định giá đã phản ánh phần lớn các yếu tố bất lợi.

Ngoài ra, Tập đoàn FPT (HoSE: FPT) , Tập đoàn Hòa Phát (HoSE: HPG) và nhóm bất động sản cũng nằm trong nhóm được quan tâm, dựa trên kỳ vọng môi trường chính sách dần nới lỏng và triển vọng kinh doanh cải thiện.

BSC đồng thời không ưu tiên các doanh nghiệp còn tồn tại rủi ro pháp lý hoặc chưa đáp ứng đầy đủ các tiêu chí trong hệ thống lựa chọn cổ phiếu.

sắp chi hơn 400 tỷ đồng trả cổ tức")