Mùa báo cáo quý II/2026: Lợi nhuận ngành chứng khoán sẽ nghiêng về nhóm nào?

Thanh khoản thị trường hạ nhiệt trong quý II/2026 phơi bày rõ hơn sự khác biệt trong mô hình kinh doanh của các công ty chứng khoán, từ đó tạo ra khoảng cách đáng kể về hiệu quả hoạt động và triển vọng lợi nhuận.

Trên thị trường chứng khoán Việt Nam hiện có khoảng 80 công ty chứng khoán đang hoạt động. Tuy nhiên, số lượng được biết đến rộng rãi chỉ vào khoảng 30 cái tên. Đi sâu hơn vào nhóm này, cũng chỉ khoảng 10-15 công ty thực sự được nhà đầu tư cá nhân nhớ tới và giao dịch thường xuyên.

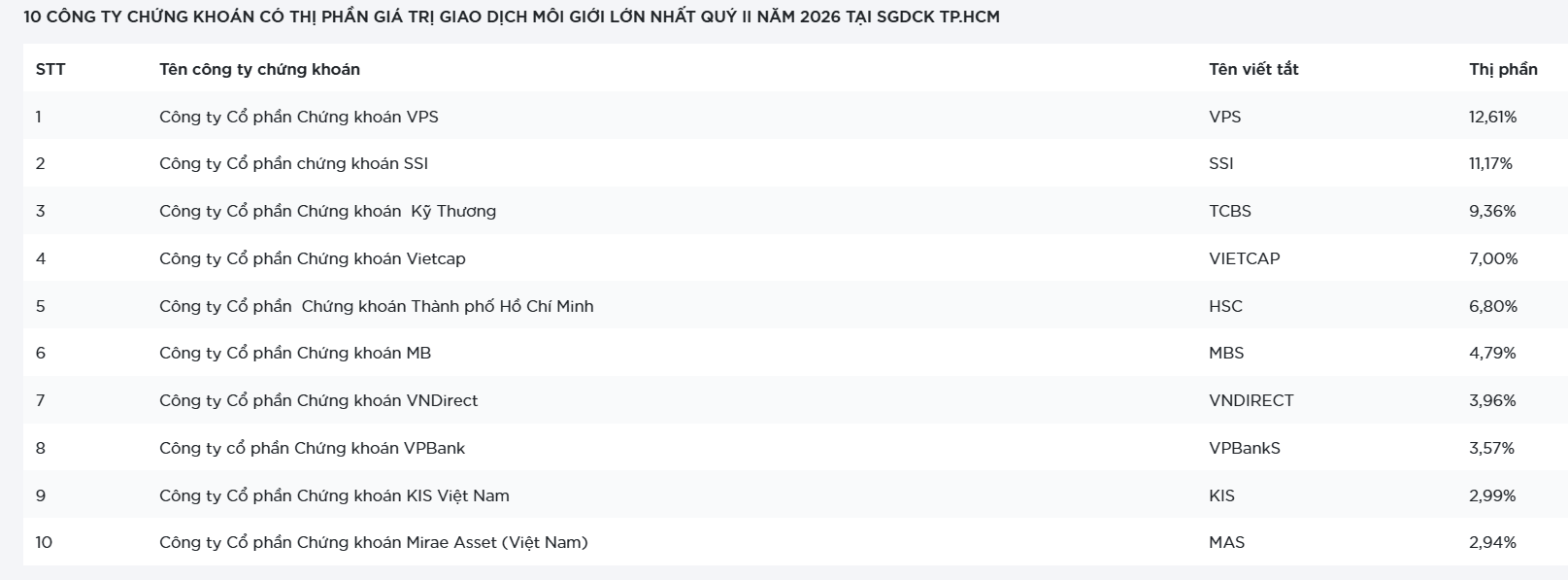

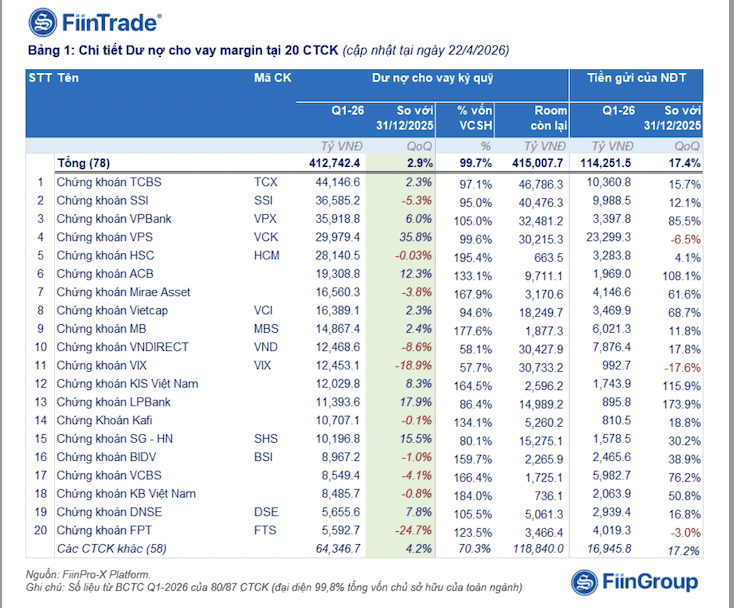

Ít nhất, những cái tên nằm trong nhóm dẫn đầu về thị phần môi giới quý II/2026 hoặc nhóm Top đầu về cho vay margin tính đến cuối quý I như SSI, TCBS, VPS, VPBankS, VNDirect, HSC, Vietcap, MBS... đều là những thương hiệu được giới đầu tư chú ý nhất.

Đằng sau những con số về thị phần môi giới hay quy mô vốn hóa, cấu trúc doanh thu của mỗi doanh nghiệp đang tạo ra sự khác biệt ngày càng lớn về hiệu quả hoạt động cũng như triển vọng lợi nhuận.

Sự phân hóa này càng trở nên rõ nét trong bối cảnh thanh khoản thị trường suy giảm trong quý II/2026.

Kết thúc quý II, VN-Index tăng khoảng 185 điểm, song tổng giá trị giao dịch toàn thị trường giảm tới 24% so với quý I, xuống còn khoảng 1,377 triệu tỷ đồng, phản ánh tâm lý thận trọng của dòng tiền trước những biến động khó lường của kinh tế và địa chính trị thế giới.

Đáng chú ý, mức giảm của dòng tiền chủ động còn sâu hơn khi giá trị khớp lệnh trên HoSE ước giảm tới 31% so với quý trước. Trong khi đó, tỷ trọng giao dịch thỏa thuận tăng mạnh trên cả HoSE và HNX, cho thấy sự dịch chuyển nhất định trong cấu trúc giao dịch của thị trường.

Khi giá trị giao dịch đi xuống, không phải công ty chứng khoán nào cũng chịu tác động giống nhau. Thậm chí, một số doanh nghiệp vẫn có thể duy trì tăng trưởng nhờ sở hữu nguồn thu ít phụ thuộc hơn vào hoạt động môi giới truyền thống.

Nhìn một cách đơn giản, các công ty chứng khoán hiện nay có thể được chia thành hai nhóm chính dựa trên cấu trúc doanh thu.

Ưu thế đang nghiêng về nhóm mạnh tay cho vay margin

Nhóm đầu tiên là các doanh nghiệp có tỷ trọng thu nhập từ cho vay ký quỹ (margin) ở mức cao. Với nhóm này, lãi từ hoạt động cho vay trở thành động lực quan trọng đóng góp vào lợi nhuận, đặc biệt trong giai đoạn thị trường giao dịch trầm lắng.

Một số cái tên thường được nhắc đến trong nhóm này gồm TCBS, VPS, VPBankS, ACBS, MBS... Theo giới phân tích, đây là những doanh nghiệp sở hữu dư nợ cho vay lớn và có khả năng duy trì hiệu quả sinh lời ở mức tốt nhờ nguồn thu ổn định từ lãi margin.

Mới nhất, MBS công bố báo cáo tài chính quý II với doanh thu hoạt động đạt 1.196 tỷ đồng, tăng 51% so với cùng kỳ năm trước. Động lực tăng trưởng lớn nhất đến từ hoạt động cho vay margin với hơn 465 tỷ đồng doanh thu, tăng trên 50% so với cùng kỳ.

Sau nửa đầu năm, công ty báo lãi sau thuế gần 600 tỷ đồng, tăng khoảng 20% bất chấp diễn biến khá trầm lắng của thanh khoản thị trường chung.

Có thể thấy, trong bối cảnh thanh khoản suy giảm, lợi thế của nhóm này càng được thể hiện rõ hơn khi doanh thu môi giới toàn ngành chịu áp lực. Nếu nhà đầu tư giao dịch ít hơn, số phí thu được từ mỗi lệnh mua bán cũng giảm theo. Ngược lại, hoạt động cho vay ký quỹ thường phản ứng chậm hơn với biến động ngắn hạn của thanh khoản, qua đó giúp doanh nghiệp duy trì nguồn thu tương đối ổn định.

Nhóm mạnh về môi giới có thể chịu ảnh hưởng ngắn hạn khi thanh khoản giảm

Ở chiều ngược lại là nhóm công ty chứng khoán có doanh thu chủ yếu đến từ hoạt động môi giới. Đây cũng là nơi tập trung những thương hiệu lớn nhất ngành như SSI, VNDirect, HSC, VPS hay Vietcap.

Lợi thế của nhóm này nằm ở quy mô khách hàng lớn, hệ sinh thái dịch vụ đa dạng và khả năng tham gia vào các thương vụ huy động vốn, tư vấn tài chính hay phát hành chứng khoán quy mô lớn. Trong những giai đoạn thị trường sôi động, thanh khoản bùng nổ, đây thường là nhóm được hưởng lợi mạnh nhất nhờ doanh thu môi giới tăng trưởng nhanh.

Tuy nhiên, khi thanh khoản đi xuống, áp lực cạnh tranh về phí môi giới ngày càng lớn, trong khi biên lợi nhuận của một số mảng dịch vụ như ngân hàng đầu tư không còn duy trì ở mức cao như trước.

VNDirect dù vẫn duy trì biên lãi mảng môi giới quanh ngưỡng 30% - thuộc nhóm cao của ngành - song thực tế lợi nhuận thu về từ mảng này không còn đóng góp tỷ trọng lớn trong cơ cấu kinh doanh chung.

Điều này lý giải vì sao thị phần môi giới lớn không phải lúc nào cũng đồng nghĩa với hiệu quả sinh lời vượt trội. Trong một số giai đoạn nhất định của chu kỳ thị trường, những doanh nghiệp có quy mô nhỏ hơn nhưng sở hữu cấu trúc doanh thu phù hợp vẫn có thể tạo ra kết quả kinh doanh tích cực hơn các đối thủ dẫn đầu.

Bên cạnh hai nhóm lớn kể trên, thị trường cũng đang chứng kiến sự vươn lên của nhiều công ty chứng khoán quy mô vừa và nhỏ như SHS, LPBS, VCBS, Kafi, ABS... với những lợi thế riêng về công nghệ, khách hàng số hoặc các phân khúc thị trường ngách.

Mỗi doanh nghiệp lựa chọn một chiến lược phát triển khác nhau và điều đó khiến bức tranh ngành ngày càng đa dạng hơn.

Không phải cùng ngành là cùng câu chuyện đầu tư

Thực tế vài năm trở lại đây cho thấy, song hành với cuộc đua tăng vốn, các công ty chứng khoán cũng đang tái cơ cấu hoạt động theo hướng ưu tiên hơn cho mảng cho vay margin - lĩnh vực sở hữu hiệu suất sinh lời vượt trội. Điều này không chỉ khiến cuộc đua thị phần trở nên quyết liệt hơn mà còn thúc đẩy các doanh nghiệp đầu tư mạnh vào mảng IB và mở rộng tệp khách hàng nhằm hỗ trợ tăng trưởng dư nợ cho vay.

Dưới góc nhìn đầu tư, câu chuyện lúc này không còn đơn thuần là công ty nào dẫn đầu thị phần môi giới, mà là doanh nghiệp nào có khả năng chuyển hóa lợi thế đó thành tăng trưởng dư nợ margin và lợi nhuận hiệu quả hơn.

Đối với nhà đầu tư, việc đánh giá một công ty chứng khoán có lẽ không nên dừng lại ở thị phần môi giới hay mức độ nhận diện thương hiệu. Trong bối cảnh thị trường liên tục thay đổi, cấu trúc doanh thu và khả năng tạo lợi nhuận từ từng mảng kinh doanh mới là yếu tố quyết định sức chống chịu cũng như tiềm năng tăng trưởng của doanh nghiệp.

Nói cách khác, không có công ty chứng khoán nào phù hợp với mọi giai đoạn của thị trường. Mỗi chu kỳ thanh khoản sẽ tạo ra những nhóm hưởng lợi khác nhau và đây có thể là một trong những yếu tố quan trọng mà nhà đầu tư cần theo dõi khi lựa chọn cổ phiếu ngành chứng khoán.

xin lỗi 51.424 cổ đông: Hoạt động kinh doanh không dừng lại, các dự án vẫn triển khai")

về sát vùng giá nhạy cảm: Cơ hội đang lớn hơn rủi ro?")

: Hai dự án quy mô gần 10.000 tỷ đồng đón tin vui")