Tích trữ lượng lớn tiền mặt, quỹ đầu tư nói cơ hội mua tài sản tốt giá rẻ đang tới gần

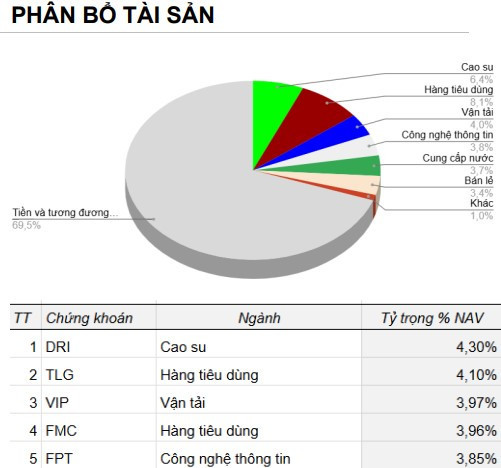

Tính đến cuối tháng 6, tiền và các khoản tương đương chiếm tỷ trọng gần 70% so với tổng giá trị tài sản ròng (NAV) của SGI Capital.

Trong báo cáo mới nhất, SGI Capital đánh giá kinh tế Việt Nam vẫn duy trì tốc độ tăng trưởng tích cực khi GDP 6 tháng đầu năm tăng 8,18%, với công nghiệp – xây dựng và dịch vụ là hai động lực chính. Để đạt mục tiêu tăng trưởng hai con số trong cả năm, nền kinh tế cần tăng khoảng 11,9% trong nửa cuối năm, đòi hỏi đầu tư công và đầu tư tư nhân cùng tăng tốc mạnh.

Tuy nhiên, phía sau bức tranh tăng trưởng là những áp lực ngày càng rõ nét về thanh khoản, lãi suất và đòn bẩy tài chính.

Áp lực thanh khoản khi nhu cầu vốn gia tăng

Trong nửa đầu năm 2026, chênh lệch giữa huy động và cho vay của hệ thống ngân hàng tiếp tục tăng lên khi tín dụng tăng 7,7% nhưng huy động chỉ tăng hơn 5%. Trạng thái này đã duy trì trong nhiều năm trở lại đây khiến tỷ lệ Cho vay/Huy động (LDR) chạm mốc 115% và gây sức ép lên thanh khoản, lãi suất huy động cũng như cho vay.

Cùng với đó, nhu cầu vốn của các dự án đầu tư công, hạ tầng và các siêu đô thị sẽ khiến cho áp lực cạnh tranh vốn ngày càng gia tăng. Bù lại, các dự án quy mô lớn này có thể đóng góp tích cực cho GDP và có tác động lan tỏa nếu khai thác hiệu quả.

Sự "khát vốn" đã bắt đầu phản ánh trên các thị trường tài sản. Thanh khoản trên thị trường chứng khoán đã suy giảm hơn 70% so với cùng kỳ năm ngoái, đạt chưa tới 15.000 tỷ đồng/phiên.

Các giao dịch bất động sản cũng giảm mạnh, trong đó giá nhà cũng ghi nhận giảm từ 10-15% ở nhiều khu vực và dự án vốn giao dịch rất sôi động hồi năm ngoái. Ngoài ra, tốc độ tiêu thụ ô tô tại nhiều đại lý bắt đầu chậm lại từ tháng 5 và tiếp tục giảm trong tháng 6.

SGI Capital cảnh báo nếu lãi suất tiếp tục tăng, tác động có thể lan tỏa sang tín dụng tiêu dùng và ảnh hưởng tới sức mua các mặt hàng không thiết yếu như trang sức, điện thoại và điện máy.

Tài sản tốt có thể hạ giá sâu khi thị trường giảm đòn bẩy

Trên thị trường chứng khoán, nhà đầu tư nước ngoài đã bán ròng hơn 15.000 tỷ đồng trong tháng 6 và trên 80.000 tỷ đồng kể từ đầu năm.

Trong khi đó, các đợt phát hành cổ phiếu và IPO vẫn thu hút hơn 60.000 tỷ đồng trong 6 tháng. Điều này cho thấy, nhà đầu tư trong nước sử dụng cả tiền mặt và vốn vay ký quỹ để hấp thụ lượng cung này, khiến số dư tiền mặt tại các công ty chứng khoán giảm mạnh và dư nợ ký quỹ đạt đỉnh lịch sử.

SGI cũng lưu ý một phần dư nợ margin có thể được sử dụng cho những mục đích kinh doanh khác, trong đó có bất động sản. Khi khó tiếp cận vốn dài hạn từ ngân hàng hoặc thị trường trái phiếu, một số chủ doanh nghiệp và cổ đông lớn đã thế chấp cổ phiếu để vay ngắn hạn với lãi suất 12–14% mỗi năm.

Theo nhóm phân tích, sự kết hợp giữa khối ngoại rút vốn, lãi suất tăng và đòn bẩy cao trên cả chứng khoán lẫn bất động sản đang báo hiệu những rủi ro tiềm ẩn.

Nếu lãi suất tiếp tục tăng lên, quá trình giảm đòn bẩy có thể diễn ra đồng thời trên nhiều thị trường khi nhà đầu tư buộc phải bán tài sản để giảm áp lực trả nợ. Khi áp lực bán lan rộng, không chỉ các tài sản mang tính đầu cơ mà ngay cả những tài sản có nền tảng tốt cũng có thể chịu mức điều chỉnh sâu hơn.

Đòn bẩy từng giúp nhà đầu tư khuếch đại lợi nhuận trong giai đoạn tiền rẻ, nhưng cũng có thể trở thành con dao hai lưỡi khi lãi suất bước vào chu kỳ tăng.

Định giá có vẻ rẻ, nhưng chưa nên giải ngân quy mô lớn

Nhìn trên bề mặt, định giá thị trường chứng khoán Việt Nam đã trở về vùng khá thấp, đặc biệt ở nhóm ngân hàng và một số cổ phiếu vốn hóa lớn.

Tuy nhiên, SGI Capital lưu ý cổ phiếu thường có vẻ rẻ sau khi tăng trưởng đã đi qua vùng đỉnh. Với ngân hàng, quỹ cho rằng chu kỳ tăng trưởng nhanh kéo dài hơn 10 năm đang đứng trước những thách thức mới khi đà tăng trưởng tín dụng chậm lại, nợ xấu tăng sẽ bắt đầu ảnh hưởng tới kết quả kinh doanh các ngân hàng những quý tới. Định giá cổ phiếu rẻ đi đang phản ánh triển vọng kém tích cực này.

Với bài học đã diễn ra trong các chu kỳ lãi suất tăng trước đây, SGI cho rằng cơ hội mua tài sản tốt giá rẻ đang tới gần hơn. Nhà đầu tư tiếp tục ưu tiên quản trị tốt thanh khoản và kiên nhẫn chờ đợi các điều kiện quan trọng xảy ra trước khi tiến hành giải ngân quy mô lớn. Dù mục tiêu và đòi hỏi mức lợi nhuận khi tham gia kênh tài sản rủi ro như chứng khoán luôn cao, nhưng quản trị rủi ro tốt sẽ luôn là ưu tiên số một và cũng là điều kiện cần giúp đi qua giai đoạn khó khăn và tận dụng được các cơ hội lớn nhất trên TTCK.

Trước mắt, trong xu hướng lãi suất tăng và thanh khoản dần khó khăn hơn, hành động cần thiết vẫn là ưu tiên giảm nợ vay và hài lòng với lãi suất tiền gửi.

Chờ đợi "cơn mưa" vốn ngoại

Ở góc độ dòng vốn, SGI Capital cho biết khối ngoại đã quay lại mua ròng tại một số thị trường khu vực nhưng vẫn tiếp tục giảm tỷ trọng tại Việt Nam. Tỷ lệ sở hữu nước ngoài của VN-index đã giảm xuống dưới 13% kể từ mốc hơn 20% năm 2021.

Dòng vốn quốc tế hiện ưu tiên những mô hình kinh doanh mới hoặc các ngành liên quan trực tiếp đến trí tuệ nhân tạo tại các thị trường khác. Việc vốn hóa VN-Index tập trung vào một nhóm nhỏ cổ phiếu có định giá cao cũng khiến nhà đầu tư ngoại tạm thời đứng ngoài.

SGI Capital kỳ vọng khi Việt Nam chính thức gia nhập nhóm thị trường mới nổi của FTSE, dòng vốn ngoại quay trở lại có thể như một "cơn mưa" xuất hiện trong giai đoạn thanh khoản "khô hạn”.

Tóm lại, dù không quá bi quan về triển vọng dài hạn của thị trường, SGI Capital vẫn duy trì chiến lược phòng thủ trong giai đoạn hiện tại, tập trung quản trị thanh khoản, giảm đòn bẩy và kiên nhẫn chờ đợi cơ hội có mức định giá hấp dẫn hơn.

Theo đó, quỹ chỉ phân bổ khoảng 30% tài sản vào cổ phiếu, tập trung ở các lĩnh vực như cao su, hàng tiêu dùng, vận tải, thủy sản và công nghệ thông tin. Năm khoản đầu tư lớn nhất trong danh mục gồm CTCP Đầu tư Cao su Đắk Lắk (UPCoM: DRI), Tập đoàn Thiên Long (HoSE: TLG), Vận tải Xăng dầu VIPCO (HoSE: VIP), Thực phẩm Sao Ta (HoSE: FMC) và Tập đoàn FPT (HoSE: FPT).

Gần 70% tài sản còn lại được nắm giữ dưới dạng tiền và các khoản tương đương tiền. Trong bối cảnh lãi suất tiền gửi đạt 8–9%/năm, SGI Capital cho rằng việc duy trì tỷ trọng tiền mặt cao vừa giúp quỹ bảo toàn thanh khoản, vừa tạo ra mức lợi suất cố định đủ hấp dẫn trong thời gian chờ đợi cơ hội giải ngân phù hợp hơn.

xin lỗi 51.424 cổ đông: Hoạt động kinh doanh không dừng lại, các dự án vẫn triển khai")

bật tăng trần")