Cổ phiếu đáng chú ý ngày 9/10: VHM, MWG, STB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VHM, MWG, STB.

Vinhomes (VHM): Khuyến nghị khả quan, giá mục tiêu 115.900 đồng/cp

Kết phiên 8/10, cổ phiếu VHM tăng 4,27% lên 107.500 đồng/cp, vượt đỉnh lịch sử. Thanh khoản ghi nhận gần 9 triệu đơn vị giao dịch (942 tỷ đồng), cao hơn 80% so với trung bình 10 ngày gần đây.

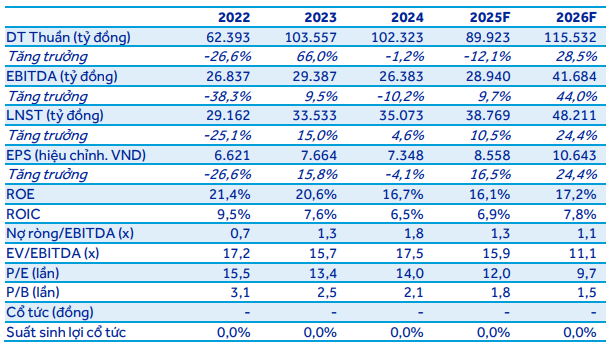

Từ đầu năm đến nay, mã bất động sản này đã tăng gấp 2,7 lần, đưa vốn hóa chạm mốc 441.500 tỷ đồng. Mặc dù vậy, Chứng khoán ACB (ACBS) vẫn duy trì khuyến nghị khả quan cho VHM với giá mục tiêu cuối năm 2025 điều chỉnh tăng 65% lên 115.900 đồng/cp, động lực tăng giá đến từ:

- Bổ sung 3 khu công nghiệp (Vinhomes Vũng Áng, Tân Trào, Ngũ Phúc), dự án Phước Vĩnh Tây và Cam Ranh vào mô hình định giá.

- Tăng giá bán trung bình tại Green Paradise, Làng Vân và Apollo City 5-30%.

- Nợ ròng giảm hơn 24.800 tỷ đồng trong quý II/2025.

Đơn vị phân tích cũng cho rằng kết quả kinh doanh nửa cuối năm 2025 sẽ khả quan hơn nhiều so với cùng kỳ năm ngoái do công ty sẽ bàn giao thêm nhiều căn bán lẻ tại dự án Royal Island, Ocean Park 2, Ocean Park 3 và Golden Avenue, đồng thời ghi nhận một số giao dịch bán sỉ tại Green Paradise, Golden City, Green City,..

Theo đó, ACBS dự phóng năm 2025 với doanh thu ước đạt 89.923 tỷ đồng (-12% YoY) và lợi nhuận sau thuế đạt 38.769 tỷ đồng (+11% YoY).

Đáng chú ý, tổ chức xếp hạng thị trường FTSE Russell vừa công bố việc nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp. Theo dự báo của Vietcap, sự kiện này có thể giúp dòng vốn ngoại đổ vào thị trường đạt từ 6–8 tỷ USD, thậm chí có thể lên tới 10 tỷ USD. Bộ đôi cổ phiếu VIC-VHM được kỳ vọng sẽ thu hút lượng vốn ngoại lớn nhất, với tổng giá trị ước tính khoảng 379 triệu USD.

Thế Giới Di Động (MWG): Khuyến nghị mua mạnh, giá mục tiêu 100.800 đồng/cp

Kết phiên 8/10, cổ phiếu MWG tăng gần 3,6% lên 80.800 đồng/cp. Thanh khoản cao đột biến với 17,3 triệu đơn vị (1.392 tỷ đồng), gấp gần 3 lần so với trung bình 10 ngày. Diễn biến tích cực cũng ghi nhận ở khối ngoại khi nhóm này mua ròng 260 tỷ đồng (3,2 triệu đơn vị) - cao thứ hai thị trường.

Cổ phiếu MWG tăng mạnh sau khi doanh nghiệp có loạt động thái cụ thể cho kế hoạch mở rộng thị trường phía Bắc, bao gồm đăng tuyển hàng trăm vị trí tại Ninh Bình như nhân viên siêu thị, nhân viên kho và quản lý tập sự. Đây được xem là bước triển khai thực tế sau tuyên bố mở rộng ra khu vực miền Bắc.

Giữa tháng 8/2025, Tổng Giám đốc MWG Vũ Đăng Linh từng khẳng định năm 2026 sẽ là dấu mốc quan trọng khi chuỗi Bách Hóa Xanh chính thức tiến ra thị trường miền Bắc. Vị lãnh đạo cũng hé lộ tham vọng mở thêm 1.000 cửa hàng Bách Hóa Xanh mỗi năm từ năm 2026, trong khi riêng năm 2025, MWG đặt mục tiêu mở mới 400 cửa hàng.

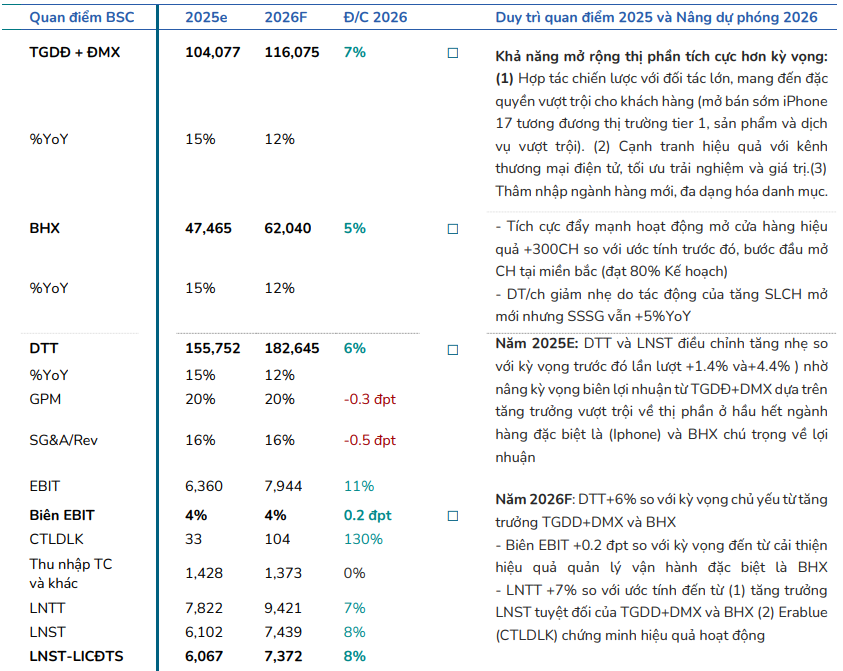

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) khuyến nghị mua mạnh với MWG với giá mục tiêu là 100.800 đồng/cp. Đơn vị phân tích điều chỉnh tăng 19% giá mục tiêu so với báo cáo trước nhằm điều chỉnh tăng kỳ vọng tăng trưởng giai đoạn 2025-2026 và tiềm năng nâng cơ sở định giá trong giai đoạn 2026-2030.

BSC cho rằng việc MWG mua lại 10 triệu cổ phiếu quỹ với giá không quá 100.000 đồng/cp (dự kiến trong quý IV/2025) có thể tác động tích cực tới giá cổ phiếu.

Với Bách Hóa Xanh, BSC dự báo dư địa tăng thị phần từ 4,1%(2025) lên 10% (2030) nhờ tăng tốc mở mô hình cửa hàng hiệu quả và phù hợp với khẩu vị đầu tư ưa thích tăng trưởng cao.

Với chuỗi MW (bao gồm Thế Giới Di Động, Điện Máy Xanh, Erablue), đơn vị phân tích đánh giá tăng trưởng thị phần vượt trội và phù hợp với khẩu vị đầu tư tăng trưởng bền vững khoảng 15%/năm và cổ tức đều đặn.

Bên cạnh đó, một yếu tố có thể tác động đến triển vọng của MWG là kế hoạch IPO các công ty con sở hữu chuỗi điện tử điện máy và chuỗi bách hóa, lộ trình từ 2025-2030. BSC đánh giá câu chuyện này nhằm trao quyền cho thế hệ lãnh đạo F2, tăng tính minh bạch và đáp ứng đa dạng khẩu vị đầu tư (trong bối cảnh cơ hội từ nâng hạng thị trường). Đồng thời dành cơ hội sở hữu cổ phần tại các công ty con từ 20-30% cho nhà đầu tư mới.

Sacombank (STB): Khuyến nghị nắm giữ

Kết phiên 8/10, cổ phiếu STB tăng gần 2,4% lên 59.900 đồng/cp, chính thức vượt đỉnh lịch sử. Thanh khoản ghi nhận 10,4 triệu đơn vị giao dịch, tương ứng giá trị hơn 615 tỷ đồng.

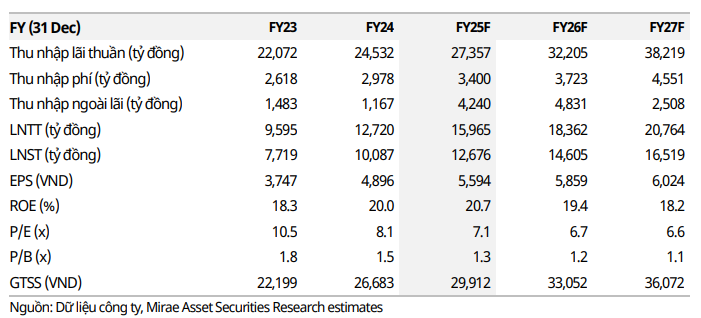

Trong báo cáo mới đây, Chứng khoán Mirae Asset vừa hạ khuyến nghị đối với cổ phiếu xuống mức nắm giữ (từ tăng tỷ trọng) dựa trên mức ROE trung bình 17-18% trong giai đoạn 2025-2026. Đơn vị phân tích cho biết giá cổ phiếu đã tăng hơn 31% kể từ báo cáo cập nhật tháng 6/2025, phản ánh phần lớn kỳ vọng về kết quả lợi nhuận đã hiện thực hóa.

Theo Mirae Asset, động lực then chốt của Sacombank là khả năng thoái 32,5% vốn VAMC trong 2025-2026, giúp xử lý dứt điểm tài sản tồn đọng và mở ra chu kỳ tăng trưởng mới.

Đơn vị phân tích cho rằng áp lực trích lập dự phòng dự kiến duy trì thấp trong năm 2025 nhờ: (1) Xử lý xong trái phiếu VAMC: STB đã trích lập đầy đủ hoặc thu hồi được tiền mặt cho các trái phiếu này (chỉ còn chờ thủ tục quyết toán cuối cùng); (2) Chất lượng tín dụng ổn định: Các khoản nợ quá hạn và tái cơ cấu tiếp tục giảm, trong khi rủi ro tập trung và quan hệ bên liên quan vẫn ở mức thấp.

Theo đó, công ty chứng khoán ước tính lợi nhuận trước thuế của STB năm 2025 đạt 15.815 tỷ đồng (+23,7% YoY), tương ứng EPS cuối năm 5.541 đồng/cp và BVPS 29.860 đồng/cp.

: Thị giá chia đôi, thủng đáy một năm, lãnh đạo đăng ký mua 20 triệu cổ phiếu")

bắt đầu nghĩ đến câu chuyện tăng trưởng")