SHS phát hành trái phiếu lãi suất tới 12%: Thời kỳ ‘vốn rẻ’ của các CTCK đã qua?

Chấp nhận mức lãi suất trần tới 12%/năm cho lô trái phiếu không tài sản bảo đảm để cơ cấu nợ, bước đi của SHS cho thấy đồng vốn trên thị trường không còn rẻ đối với các công ty chứng khoán.

Trái phiếu tín chấp 12%/năm: Vùng giá vốn mới của SHS

HĐQT CTCP Chứng khoán Sài Gòn - Hà Nội (HNX: SHS) đã thông qua kế hoạch phát hành riêng lẻ lô trái phiếu SHS lần 1 trong năm nay với tổng giá trị tối đa 500 tỷ đồng. Trái phiếu có mệnh giá 100 triệu đồng/trái phiếu, tương ứng tối đa 5.000 trái phiếu, kỳ hạn 1 năm, không chuyển đổi, không kèm chứng quyền và không có tài sản bảo đảm. Đối tượng chào bán là nhà đầu tư chứng khoán chuyên nghiệp, thuộc nhóm tổ chức.

So với quy mô tài sản, 500 tỷ đồng chưa tạo thay đổi lớn. Tại ngày 31/3, SHS có tổng tài sản 22.367 tỷ đồng, dư nợ cho vay 10.502 tỷ đồng và lợi nhuận trước thuế quý I đạt 280 tỷ đồng. Giá trị phát hành riêng lẻ tối đa chỉ tương đương khoảng 2,2% tổng tài sản, 4,8% dư nợ cho vay và bằng 10% phương án chào bán trái phiếu ra công chúng 5.000 tỷ đồng mà công ty đang chuẩn bị.

Điểm đáng chú ý nằm ở lãi suất. SHS đặt mức cố định tối đa 12%/năm, trả lãi 6 tháng/lần. Đây là mức trần trong phương án, chưa phải lãi suất phát hành cuối cùng, nhưng cho thấy vùng lợi suất dự kiến cho một khoản vay trái phiếu kỳ hạn ngắn, không có tài sản bảo đảm và phục vụ cơ cấu nợ.

Nếu phát hành đủ 500 tỷ đồng và lãi suất chốt sát trần, tiền lãi danh nghĩa vào khoảng 60 tỷ đồng/năm, chưa tính chi phí phát hành. Mức này tương đương hơn 1/5 lợi nhuận trước thuế quý I của SHS. Với kỳ hạn chỉ 1 năm, khoản lãi trên cho thấy đồng vốn mới của công ty đang được định giá ở vùng cao hơn.

Cấu trúc phát hành là yếu tố giải thích phần bù rủi ro. Trái phiếu không có tài sản bảo đảm, không chuyển đổi, không kèm chứng quyền; dòng tiền trả nợ phụ thuộc chủ yếu vào khả năng trả lãi và hoàn gốc của tổ chức phát hành. So với vùng lãi suất trái phiếu ngân hàng khoảng 8,3–8,6%/năm gần đây, mức trần 12%/năm cao hơn khoảng 3,4–3,7 điểm phần trăm.

Khoảng chênh này phản ánh khác biệt về rủi ro tín dụng, tài sản bảo đảm và mục đích sử dụng vốn giữa trái phiếu ngân hàng và trái phiếu do công ty chứng khoán phát hành để cơ cấu nợ.

Áp lực xoay vòng 4.400 tỷ nợ ngắn hạn và rủi ro tái cấp vốn

Mấu chốt của đợt phát hành nằm ở mục đích sử dụng tiền. SHS dự kiến dùng số tiền thu được để cơ cấu nợ, với danh mục dự kiến có tổng giá trị 4.426 tỷ đồng, gồm 25 khoản vay từ các ngân hàng và công ty tài chính. Phần lớn khoản vay có kỳ hạn 2–5 tháng, một khoản có kỳ hạn 12 tháng, đáo hạn rải từ 9/7 đến 31/8.

Nguồn tiền tối đa 500 tỷ đồng từ phát hành riêng lẻ chỉ tương đương khoảng 11% danh mục nợ dự kiến cơ cấu. Vì vậy, đây là một phần trong vòng quay tài trợ ngắn hạn, không phải khoản huy động để xử lý toàn bộ nghĩa vụ nợ.

Các khoản vay này phục vụ hoạt động kinh doanh trái phiếu Chính phủ, mảng gắn trực tiếp với lãi suất đầu vào, chênh lệch lợi suất và rủi ro tái cấp vốn khi khoản vay đến hạn. Khi vốn mới đi vào vùng 10–12%/năm, mỗi kỳ đáo hạn kéo theo một mặt bằng giá vốn khác, qua đó làm thay đổi lợi nhuận kỳ vọng của tài sản sinh lời.

Trong kinh doanh trái phiếu Chính phủ, rủi ro tín dụng thường thấp hơn nhiều loại tài sản khác, nhưng hoạt động giao dịch và nắm giữ vẫn chịu rủi ro lãi suất, thanh khoản và tái cấp vốn. Khi chi phí đầu vào tăng nhanh hơn lợi suất tài sản, chênh lệch lợi suất bị thu hẹp. Trong điều kiện thị trường bất lợi, lợi nhuận giao dịch có thể không đủ bù tiền lãi phải trả, khiến kết quả kinh doanh phụ thuộc nhiều hơn vào biến động lãi suất và thanh khoản.

Song song với đó, SHS đang mở rộng các hoạt động sử dụng vốn. Dư nợ cho vay cuối quý I đạt 10.502 tỷ đồng, tăng 15% so với đầu năm và 126% so với cùng kỳ, tương đương khoảng 47% tổng tài sản. Tổng tài sản tăng 47%, lợi nhuận trước thuế quý I đạt 280 tỷ đồng. Dư nợ cho vay tăng có thể hỗ trợ thu nhập lãi, đồng thời khiến mức độ phụ thuộc vào chất lượng tài sản bảo đảm, thanh khoản thị trường cổ phiếu và khả năng thu hồi vốn trở nên lớn hơn.

Kế hoạch huy động của SHS còn mở rộng sang phương án chào bán trái phiếu ra công chúng với tổng giá trị theo mệnh giá 5.000 tỷ đồng, tương ứng 50 triệu trái phiếu. Phương án này áp dụng lãi suất kết hợp cố định và thả nổi: hai kỳ tính lãi đầu tiên 10%/năm, các kỳ còn lại bằng lãi suất tham chiếu + 4%/năm. Lãi suất tham chiếu là bình quân lãi suất tiền gửi tiết kiệm cá nhân bằng VND kỳ hạn 12 tháng, trả lãi cuối kỳ tại BIDV, Vietcombank, VietinBank và Agribank.

Ở mức 10%/năm trong giai đoạn đầu, nếu phát hành đủ 5.000 tỷ đồng, tiền lãi danh nghĩa có thể lên khoảng 500 tỷ đồng/năm. Quy mô này lớn hơn nhiều so với lô riêng lẻ 500 tỷ đồng và tương đương gần một phần tư tổng tài sản, gần một nửa dư nợ cho vay cuối quý I. Trái phiếu vì vậy đã trở thành một cấu phần đáng kể trong cấu trúc tài trợ của SHS, thay vì chỉ là một giao dịch riêng lẻ.

Thời kỳ vốn rẻ qua đi: Thử thách biên lợi nhuận toàn ngành CTCK

Trường hợp SHS phản ánh một đặc điểm của nhóm công ty chứng khoán: mô hình kinh doanh phụ thuộc nhiều vào vốn thị trường, trong khi không có nền tiền gửi dân cư chi phí thấp như ngân hàng. Nền tảng tài trợ cho tăng trưởng tài sản chủ yếu đến từ vốn chủ sở hữu, vay ngân hàng, phát hành trái phiếu, giao dịch có tài sản bảo đảm hoặc dòng vốn tổ chức. Khi mặt bằng lãi suất đầu vào tăng, khả năng mở rộng tài sản sinh lời phụ thuộc nhiều hơn vào phần lợi suất còn lại sau chi phí vốn.

Mảng chịu tác động trực tiếp là cho vay ký quỹ. Nếu công ty chứng khoán huy động mới ở vùng 10–12%/năm, trong khi lãi suất cho vay ký quỹ chịu cạnh tranh và khó tăng cùng nhịp, biên lãi sẽ bị thu hẹp. Dư nợ tăng vẫn có thể hỗ trợ lợi nhuận nếu vòng quay vốn tốt và tài sản bảo đảm được kiểm soát, nhưng biên an toàn giảm khi thanh khoản thị trường suy yếu hoặc cổ phiếu thế chấp giảm mạnh.

Tự doanh và kinh doanh giấy tờ có giá cũng chịu tác động từ giá vốn. Nguồn tài trợ đắt hơn buộc các vị thế trái phiếu, cổ phiếu hoặc công cụ tài chính phải tạo mức sinh lời cao hơn. Khi lợi suất tài sản không theo kịp chi phí đầu vào, công ty chứng khoán phải điều chỉnh biên lợi nhuận, khẩu vị rủi ro, quy mô tài sản sinh lời và mức sử dụng đòn bẩy.

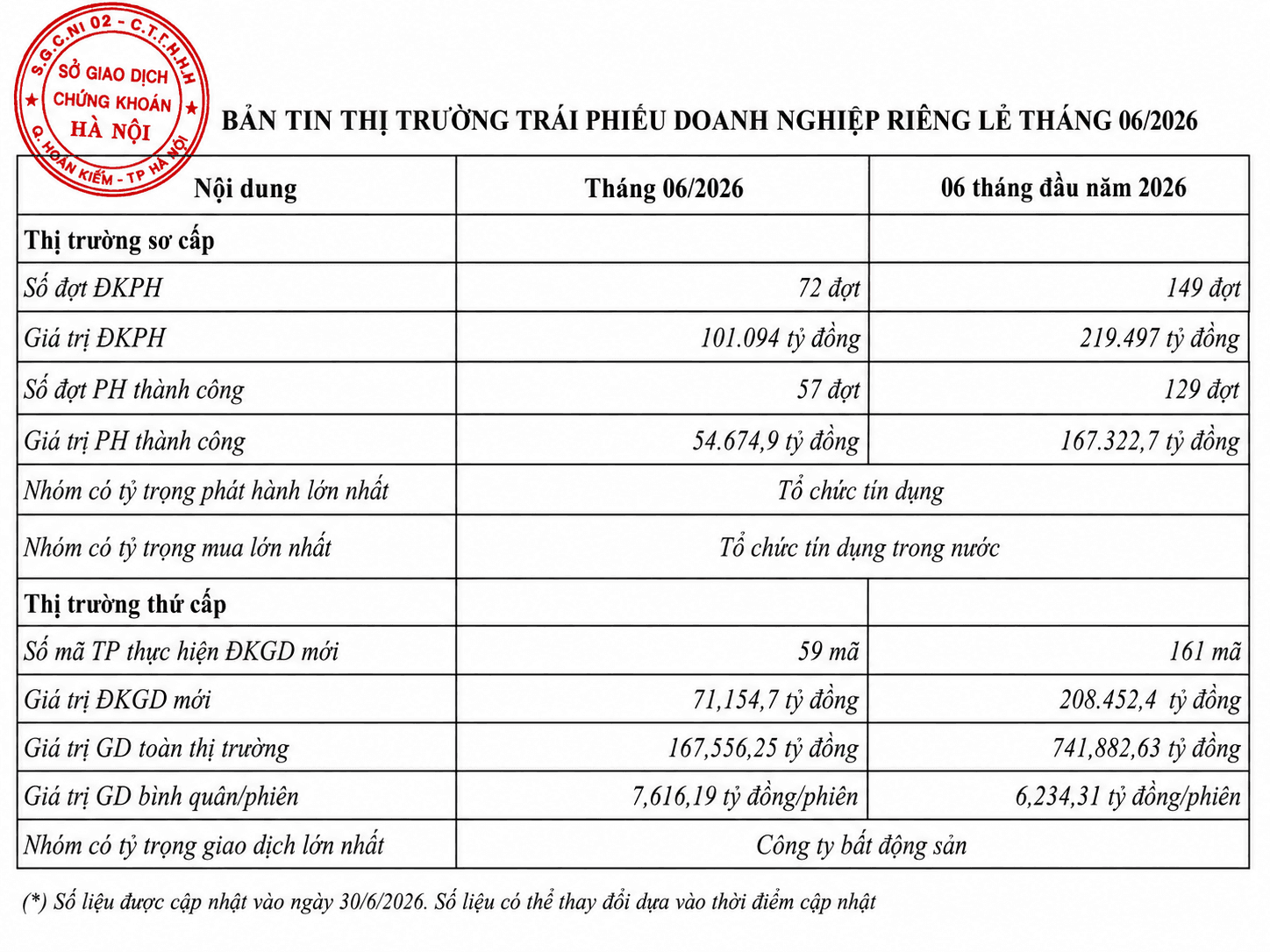

Bối cảnh trái phiếu doanh nghiệp làm quá trình định giá rủi ro trở nên rõ hơn. Riêng tháng 6, thị trường trái phiếu doanh nghiệp riêng lẻ ghi nhận 57 đợt phát hành thành công, với tổng giá trị khoảng 54.700 tỷ đồng, đóng góp gần 1/3 giá trị 6 tháng đầu năm. Lũy kế nửa đầu năm, kênh này huy động thành công khoảng 167.300 tỷ đồng trên tổng 219.500 tỷ đồng đăng ký. Trên thị trường thứ cấp, giá trị giao dịch đạt khoảng 741.900 tỷ đồng, bình quân hơn 6.200 tỷ đồng/phiên, cho thấy thanh khoản vẫn hiện diện nhưng chi phí vốn và phần bù rủi ro vẫn là yếu tố chi phối.

Dòng tiền trái phiếu đang quay lại, nhưng khối lượng đáo hạn lớn khiến phần bù rủi ro của các tổ chức phát hành phụ thuộc nhiều vào vốn thị trường khó giảm nhanh. Mặt bằng này cũng không tác động đồng đều lên toàn ngành. Công ty có vốn chủ sở hữu lớn, kỳ hạn nguồn vốn dài hơn, tỷ lệ đòn bẩy thấp hơn và khả năng tiếp cận vốn rẻ hơn sẽ có khoảng đệm tốt hơn để bảo vệ biên lợi nhuận. Ngược lại, các mô hình tăng trưởng nhanh bằng vốn ngắn hạn chịu rủi ro tái cấp vốn lớn hơn khi lãi suất đầu vào tăng.

Với SHS, lô trái phiếu riêng lẻ 500 tỷ đồng nằm trong một kế hoạch vốn rộng hơn. Dư nợ cho vay tăng nhanh, danh mục nợ phục vụ kinh doanh trái phiếu Chính phủ và phương án chào bán trái phiếu ra công chúng 5.000 tỷ đồng cùng đưa chi phí vốn trở thành yếu tố then chốt trong quá trình mở rộng tài sản. Mức trần 12%/năm vì vậy cho thấy đồng vốn mới đang được định giá cao hơn, nhất là với các công ty chứng khoán phụ thuộc nhiều vào nguồn tài trợ từ thị trường.

hơn 3,1 tỷ USD, gần gấp đôi hiện tại")