Săn cổ phiếu mùa báo cáo quý II/2026: CTCK gọi tên 6 mã tiềm năng tăng giá hàng chục % trong tháng 7

Trong bối cảnh mùa công bố kết quả kinh doanh quý II đang đến gần, Agriseco lựa chọn 6 cổ phiếu đầu ngành có triển vọng tăng trưởng lợi nhuận tích cực và còn dư địa tăng giá hàng chục % trong tháng 7.

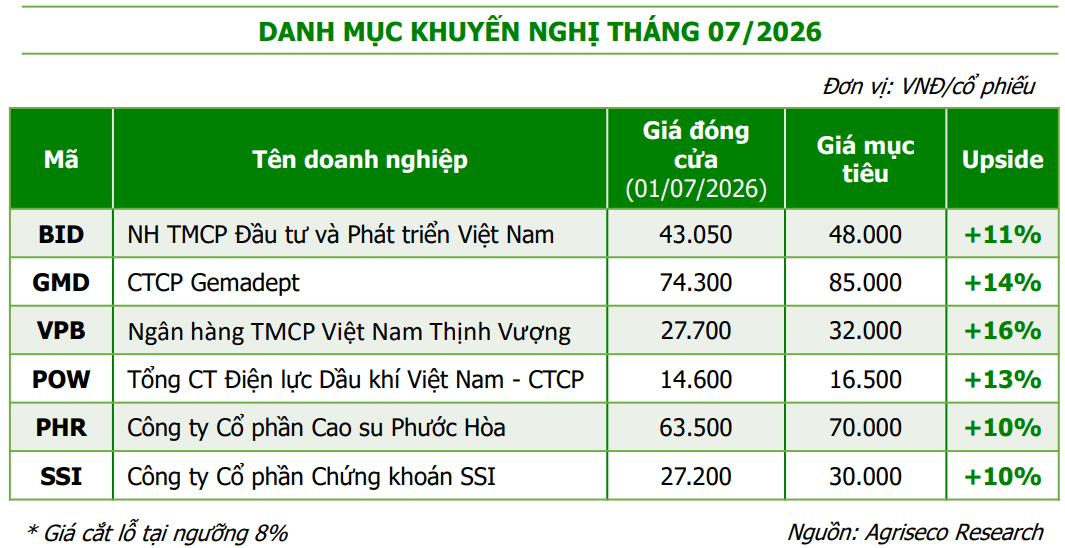

Trong báo cáo danh mục khuyến nghị tháng 7/2026 vừa công bố, Chứng khoán Agribank (Agriseco) kỳ vọng thị trường sẽ tiếp tục vận động theo xu hướng tích lũy và phân hóa, với vùng hỗ trợ ngắn hạn quanh 1.850 điểm và vùng kháng cự gần tại 1.900 điểm.

Theo Agriseco, thị trường đang đón nhận cả yếu tố thuận lợi lẫn thách thức. Những điểm sáng đáng chú ý gồm: (1) Mùa công bố báo cáo tài chính quý II/2026 với kỳ vọng lợi nhuận doanh nghiệp tăng trưởng ở mức hai chữ số; (2) các chính sách tiền tệ và tài khóa tiếp tục tập trung thúc đẩy tăng trưởng kinh tế, qua đó hỗ trợ tích cực cho thị trường chứng khoán; (3) mặt bằng định giá của nhiều nhóm cổ phiếu đã trở nên hấp dẫn hơn.

Ở chiều ngược lại, nhà đầu tư vẫn cần theo dõi các rủi ro như áp lực lạm phát, tỷ giá và mặt bằng lãi suất duy trì ở mức cao; nguy cơ Mỹ áp dụng các mức thuế mới đối với hàng hóa xuất khẩu sau khi thời hạn Điều 122 của Đạo luật Thương mại 1974 kết thúc vào ngày 24/7; cùng với những bất ổn địa chính trị vẫn hiện hữu trên thế giới.

Trên cơ sở đó, Agriseco lựa chọn các cổ phiếu tiềm năng trong tháng 7/2026 dựa trên kỳ vọng kết quả kinh doanh quý II tích cực, ưu tiên các doanh nghiệp đầu ngành, có nền tảng cơ bản tốt và đang được định giá ở vùng an toàn, hấp dẫn để giải ngân.

BIDV

Agriseco kỳ vọng lợi nhuận trước thuế quý II/2026 của BIDV tiếp tục tăng trưởng hai chữ số nhờ ba động lực chính: (1) Tăng trưởng tín dụng 6 tháng đầu năm được dự báo cao hơn mức bình quân toàn ngành, dẫn dắt bởi mảng bán lẻ, FDI và doanh nghiệp vừa và nhỏ (SME); (2) biên lãi ròng (NIM) duy trì ổn định quanh mức 2,1% khi ngân hàng đẩy mạnh tái cơ cấu danh mục cho vay bán lẻ có lợi suất cao hơn; (3) thu nhập ngoài lãi từ hoạt động dịch vụ cùng thu hồi nợ xấu tiếp tục tăng trên 20% so với cùng kỳ.

Bên cạnh đó, BIDV được đánh giá là một trong những ngân hàng hưởng lợi đáng kể từ Thông tư 25/2026/TT-NHNN có hiệu lực từ ngày 1/7/2026. Quy định mới cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động để tính tỷ lệ dư nợ cho vay trên tiền gửi (LDR), qua đó giúp ngân hàng giảm áp lực thanh khoản, mở rộng dư địa tăng trưởng tín dụng trong nửa cuối năm và hỗ trợ mục tiêu tăng trưởng tín dụng 12-15% cho cả năm 2026.

Ngoài ra, Agriseco đánh giá BIDV còn sở hữu lợi thế dài hạn khi Nghị quyết 79/NQ-TW đặt mục tiêu đến năm 2030 có ít nhất ba ngân hàng thương mại Nhà nước nằm trong Top 100 châu Á, đồng thời tạo điều kiện tăng vốn điều lệ và cải thiện hệ số an toàn vốn (CAR). Với quy mô tài sản dẫn đầu, mạng lưới rộng khắp và vai trò chủ lực trong tài trợ đầu tư công, doanh nghiệp FDI, hạ tầng, năng lượng và chuyển đổi xanh, BIDV được kỳ vọng tiếp tục mở rộng thị phần trong dài hạn.

Về kế hoạch tăng vốn, ĐHĐCĐ đã thông qua phương án nâng vốn điều lệ từ 72.800 tỷ đồng lên tối đa 99.558 tỷ đồng thông qua ba cấu phần gồm: trả cổ tức bằng cổ phiếu với tỷ lệ 19,19%; sử dụng quỹ dự trữ bổ sung vốn điều lệ với tỷ lệ 6,84%; và chào bán riêng lẻ hoặc chào bán ra công chúng tối đa 780 triệu cổ phiếu, tương đương khoảng 10,7% vốn điều lệ.

Gemadept

Agriseco kỳ vọng kết quả kinh doanh quý II/2026 của Gemadept tiếp tục duy trì đà tăng trưởng nhờ sự đóng góp tích cực từ cảng Gemalink và hiệu ứng tăng giá dịch vụ cảng nước sâu từ tháng 2/2026.

Sản lượng thông qua cảng Gemalink trong 5 tháng đầu năm đạt khoảng 912.000 TEU, tăng 26% so với cùng kỳ, phản ánh nhu cầu tại cụm cảng Cái Mép - Thị Vải vẫn ở mức tích cực cùng hiệu suất khai thác cao. Tuy nhiên, tốc độ tăng trưởng được dự báo sẽ không quá đột biến do nền so sánh quý II/2025 ở mức cao, trong khi cảng Nam Đình Vũ vẫn chịu áp lực cạnh tranh từ cụm cảng Lạch Huyện 3 và 4.

Ở góc độ dài hạn, việc đưa Nam Đình Vũ giai đoạn 3 vào hoạt động đã nâng tổng công suất cụm cảng phía Bắc lên khoảng 2 triệu TEU/năm, tạo dư địa tăng sản lượng khi bổ sung các tuyến dịch vụ mới và bước vào mùa cao điểm. Trong khi đó, Gemalink giai đoạn 2 dự kiến vận hành từ năm 2027, bổ sung khoảng 600.000 TEU/năm, tương đương tăng khoảng 50% công suất hiện tại, qua đó củng cố vị thế của Gemadept tại cụm cảng nước sâu Cái Mép - Thị Vải.

Ngoài ra, Gemadept đã nâng tỷ lệ sở hữu tại Gemadept Shipping Holding lên 100%, gia tăng quyền kiểm soát mảng vận tải biển. Doanh nghiệp cũng được hưởng lợi từ chu kỳ tăng giá dịch vụ xếp dỡ container, đặc biệt tại các cảng nước sâu, góp phần cải thiện biên lợi nhuận.

Về kế hoạch tăng vốn, Gemadept dự kiến chia cổ tức bằng cổ phiếu với tỷ lệ 50% và phát hành gần 6,4 triệu cổ phiếu ESOP trong năm 2026. Sau phát hành, vốn điều lệ dự kiến tăng từ khoảng 4.265 tỷ đồng lên gần 6.493 tỷ đồng.

VPBank

Agriseco dự báo lợi nhuận trước thuế quý II/2026 của VPBank sẽ tăng trưởng tích cực nhờ ba động lực chính: (1) Tăng trưởng tín dụng đến cuối quý II có thể đạt khoảng 20% so với đầu năm, vượt mức bình quân toàn hệ thống nhờ động lực từ phân khúc khách hàng doanh nghiệp và SME; (2) dù biên lãi thuần (NIM) chịu áp lực thu hẹp do chi phí vốn tăng, quy mô thu nhập lãi thuần vẫn duy trì tăng trưởng so với cùng kỳ; (3) thu nhập ngoài lãi tiếp tục cải thiện nhờ các dịch vụ thanh toán và bảo hiểm.

Ngân hàng cũng được kỳ vọng hưởng lợi từ Thông tư 25/2026/TT-NHNN khi giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn được nâng từ 30% lên 40%. Quy định mới mở ra dư địa mở rộng tín dụng trung và dài hạn, giảm áp lực huy động vốn và góp phần cải thiện NIM trong các quý tới.

ĐHĐCĐ VPBank đã thông qua kế hoạch tăng vốn điều lệ từ 79.339 tỷ đồng lên 106.243 tỷ đồng thông qua hai giai đoạn gồm: Phát hành cổ phiếu trả cổ tức với tỷ lệ 26,04% và phát hành riêng lẻ cho nhà đầu tư nước ngoài với tỷ lệ 5%. Theo Agriseco, việc tăng vốn sẽ giúp ngân hàng củng cố bộ đệm vốn, nâng cao hệ số an toàn và tạo nguồn lực mở rộng tín dụng.

PV Power

PV Power ghi nhận kết quả kinh doanh 5 tháng đầu năm 2026 tích cực với sản lượng điện đạt 10,5 tỷ kWh, tăng 34,6% so với cùng kỳ; doanh thu đạt 23.960 tỷ đồng, tăng 60%; lợi nhuận trước thuế ước đạt 1.800 tỷ đồng, hoàn thành 136% kế hoạch năm.

Động lực tăng trưởng đến từ việc Nhơn Trạch 3 và 4 đi vào vận hành thương mại, cùng sản lượng huy động tăng tại Vũng Áng 1 và Nhơn Trạch 2.

Agriseco cho rằng nhu cầu tiêu thụ điện sẽ tiếp tục tăng trong nửa cuối năm khi hiện tượng El Nino được dự báo mạnh lên, kéo theo nắng nóng kéo dài, trong khi hoạt động sản xuất phục hồi với chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ.

Về dài hạn, điện khí LNG được đánh giá là động lực tăng trưởng quan trọng của doanh nghiệp. Sau Nhơn Trạch 3 và 4, PV Power tiếp tục triển khai các dự án LNG Quỳnh Lập, LNG Vũng Áng III và LNG Quảng Ninh. Khi hoàn thành, tổng công suất các dự án LNG sẽ vượt 6.100 MW, tương đương quy mô hiện hữu, tạo nền tảng tăng trưởng bền vững cho doanh nghiệp.

Cao su Phước Hòa

Agriseco đánh giá Cao su Phước Hòa sẽ hưởng lợi trong nửa cuối năm nhờ giá cao su duy trì ở mức cao. Dù giá cao su thế giới đã hạ nhiệt từ vùng đỉnh khoảng 2.350 USD/tấn xuống còn khoảng 2.110 USD/tấn (theo Trading Economics), mặt bằng giá bình quân vẫn cao hơn khoảng 15-20% so với cùng kỳ và chưa xuất hiện tín hiệu đảo chiều xu hướng.

Trong nước, giá bán cao su bình quân tiếp tục duy trì ở mức cao nhất trong nhiều năm, qua đó hỗ trợ triển vọng lợi nhuận của doanh nghiệp.

Bên cạnh đó, kết quả kinh doanh năm 2026 được kỳ vọng tăng đột biến nhờ ghi nhận tiền đền bù đất. Trong tháng 5/2026, PHR đã nhận 1.050 tỷ đồng tiền đền bù còn lại từ dự án VSIP III; khoảng 1.000 tỷ đồng còn lại dự kiến ghi nhận trong tháng 1/2027. Đồng thời, dự án KCN Bắc Tân Uyên 1 dự kiến mang về khoảng 500 tỷ đồng tiền đền bù từ Thaco trong năm 2026.

Theo Agriseco, lợi nhuận sau thuế quý II/2026 của PHR có thể đạt khoảng 950 tỷ đồng, tăng gần 10 lần so với cùng kỳ; cả năm 2026 dự kiến đạt gần 1.900 tỷ đồng, gấp khoảng bốn lần năm trước.

Về dài hạn, ban lãnh đạo PHR tiếp tục theo đuổi chiến lược chuyển đổi đất cao su sang phát triển khu công nghiệp. Với quỹ đất còn lớn tại Bình Dương và triển vọng phát triển công nghiệp tích cực, Agriseco kỳ vọng đây sẽ là động lực tăng trưởng bền vững cho doanh nghiệp.

Chứng khoán SSI

Agriseco kỳ vọng kết quả kinh doanh quý II/2026 của SSI sẽ tăng trưởng tích cực trên nền thấp của cùng kỳ năm trước. Mặc dù thanh khoản thị trường từ đầu năm tương đương bình quân năm 2025, dư nợ cho vay ký quỹ vẫn tiếp tục gia tăng và duy trì vai trò là nguồn đóng góp lợi nhuận chủ lực.

Bên cạnh đó, SSI được đánh giá là doanh nghiệp hưởng lợi trực tiếp từ tiến trình nâng hạng thị trường chứng khoán Việt Nam. Công ty đã hợp tác với Virtu - định chế tạo lập thanh khoản quốc tế hoạt động tại 36 quốc gia để triển khai mô hình Global Broker, qua đó mở rộng khả năng kết nối với dòng vốn ngoại và củng cố vị thế dẫn đầu ngành trong dài hạn.

Về định giá, Agriseco cho biết SSI hiện giao dịch quanh mức P/B khoảng 1,6 lần, trong khi giá cổ phiếu đã giảm hơn 30% so với vùng đỉnh quý IV/2025. Trong bối cảnh nền tảng cơ bản vẫn duy trì tích cực, đơn vị phân tích đánh giá vùng định giá hiện nay phù hợp với chiến lược tích lũy và nắm giữ trong trung và dài hạn.

được chấp thuận chào bán gần 270 triệu cổ phiếu, giá 10.000 đồng/cp")