Thép Trung Quốc gây sức ép lên thị trường, Hòa Phát, Nam Kim và Hoa Sen tìm điểm tựa từ đầu tư công

Dòng vốn hạ tầng, sản lượng HRC và phòng vệ thương mại đang tạo nền cầu riêng cho ngành thép Việt Nam, trong khi nguồn cung từ Trung Quốc tiếp tục chi phối mặt bằng giá khu vực.

Xuất khẩu thép Trung Quốc chuyển áp lực sang khu vực

Ngành thép toàn cầu bước vào nửa cuối năm trong bối cảnh nhu cầu tại Trung Quốc còn yếu. Worldsteel dự báo nhu cầu thép thế giới năm nay chỉ tăng 0,3%, đạt 1.724 triệu tấn, trước khi tăng 2,2% lên 1.762 triệu tấn vào năm 2027. Riêng nền kinh tế nước này, nhu cầu tiếp tục giảm 1,5% do thị trường nhà ở chưa phục hồi đủ mạnh để kéo lại thép xây dựng, thép cây và các sản phẩm gắn với bất động sản.

Áp lực không chỉ đến từ cầu nội địa, mà còn từ phần sản lượng được đưa ra thị trường bên ngoài. Năm 2025, sản lượng thép thô của Trung Quốc giảm xuống 960,81 triệu tấn, thấp nhất 7 năm và giảm 4,4% so với năm trước. Tuy nhiên, xuất khẩu thép vẫn vượt 119 triệu tấn, tương đương 12,4% sản lượng cả năm.

Khi thép dẹt, HRC, tôn mạ và các sản phẩm hạ nguồn được đẩy mạnh xuất khẩu, sức ép cung chuyển từ Trung Quốc sang khu vực. Với doanh nghiệp thép Việt Nam, tác động thể hiện qua giá bán nội địa khó cải thiện, cạnh tranh từ hàng nhập khẩu và khả năng thu hẹp biên nếu giá vốn không giảm cùng nhịp.

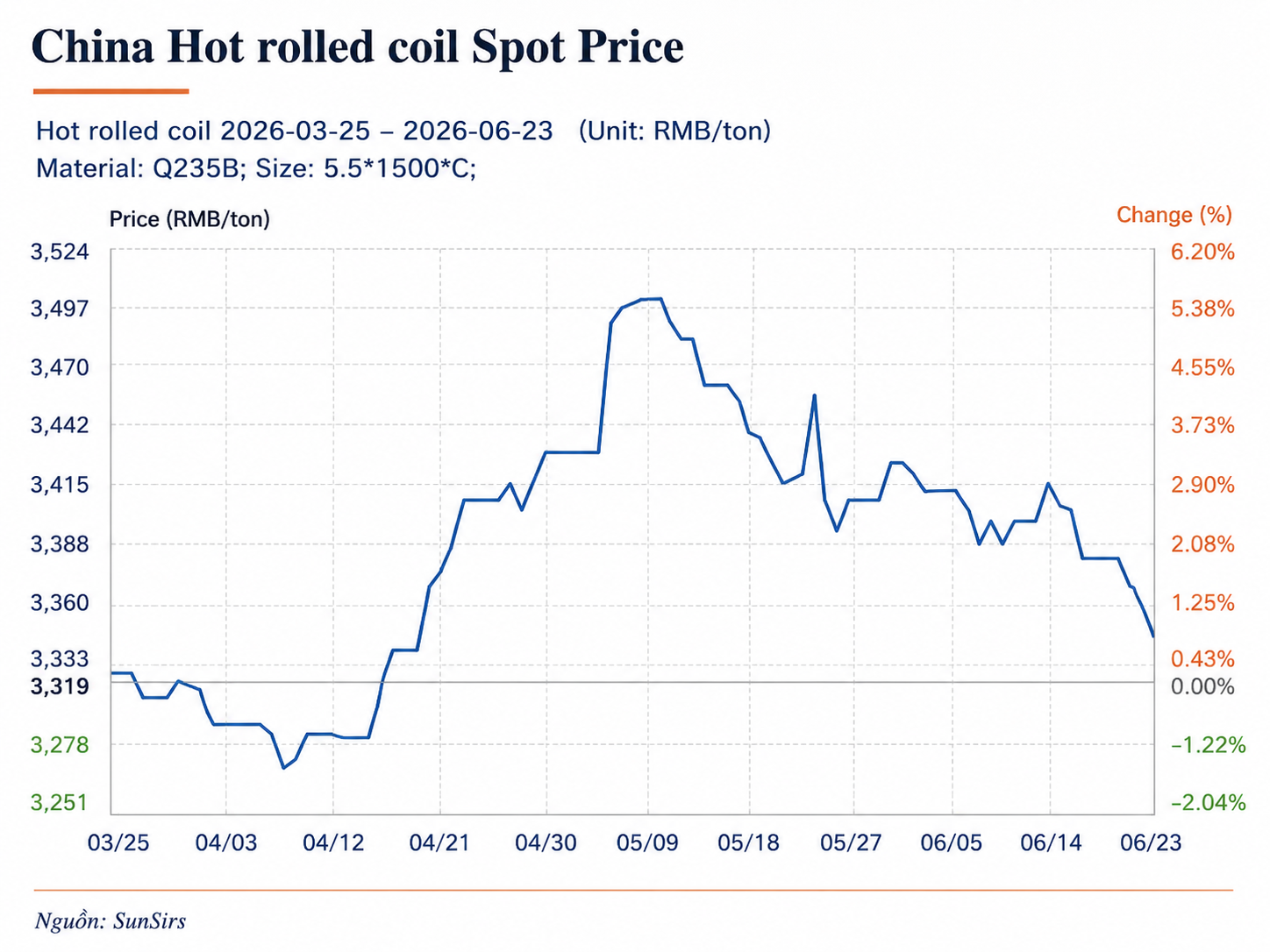

Tính đến ngày 22/6, HRC giao ngay tại Trung Quốc ở mức 3.358 nhân dân tệ/tấn, giảm 1,09% trong tuần. Thép cây ở mức 3.160 nhân dân tệ/tấn, trong khi quặng sắt ở mức 726 nhân dân tệ/tấn. Mặt bằng giá này có thể giảm một phần chi phí đầu vào cho doanh nghiệp hạ nguồn, nhưng cũng hạn chế khả năng nâng giá bán của các nhà sản xuất thép.

Chênh lệch giữa giá thép thành phẩm với quặng sắt và than luyện cốc vì vậy trở thành biến số quan trọng. Tại Trung Quốc, tai nạn mỏ ở Sơn Tây khiến 155 mỏ than phải dừng kiểm tra an toàn; đến 17/6, 64% công suất bị ảnh hưởng hoạt động trở lại. Giá than luyện cốc từng lên mức cao nhất 19 tháng rồi hạ nhiệt, trong khi nhập khẩu mặt hàng này đầu năm vẫn tăng 20% dù sản lượng thép giảm.

Điểm đáng chú ý của ngành không chỉ là xu hướng giá bán, mà còn là độ lệch giữa sản lượng, xuất khẩu, chi phí nguyên liệu và khả năng giữ giá đầu ra. Khi giá bán giảm nhanh hơn giá vốn, biên gộp bị thu hẹp; khi nguyên liệu giảm trước và doanh nghiệp giữ được giá bán, lợi nhuận có thể cải thiện nhanh hơn doanh thu.

Đầu tư công và HRC hỗ trợ nhu cầu thép Việt Nam

Khác với Trung Quốc, nhu cầu thép Việt Nam được hỗ trợ bởi đầu tư công và hạ tầng. Kế hoạch vốn đầu tư công năm nay đạt 1,08 triệu tỷ đồng, cao hơn 175.000 tỷ đồng so với năm trước. Sau 5 tháng, giải ngân đạt 219.400 tỷ đồng, tương đương 21,6% kế hoạch, gồm 70.600 tỷ đồng vốn ngân sách trung ương và 148.700 tỷ đồng vốn ngân sách địa phương. Phần kế hoạch còn lại 860.600 tỷ đồng, tạo dư địa thi công cho các dự án trọng điểm trong phần còn lại của năm.

Dòng vốn này đi vào các dự án tiêu thụ nhiều thép như cao tốc Bắc – Nam phía Đông, sân bay Long Thành tại Đồng Nai, Vành đai 3 TP.HCM, Vành đai 4 vùng Thủ đô Hà Nội, cao tốc Bến Lức – Long Thành và các tuyến kết nối cảng biển, khu công nghiệp. Tuyến đường sắt Lào Cai – Hà Nội – Hải Phòng dài 391 km, vốn 203.200 tỷ đồng, dự kiến hoàn thành năm 2030, cũng mở thêm nhu cầu trung hạn cho thép hạ tầng, kết cấu thép và logistics.

Sức cầu nội địa đã phản ánh vào sản lượng đầu năm. Trong 4 tháng đầu năm, sản lượng thép thành phẩm Việt Nam đạt 11,67 triệu tấn, tăng 23,5% so với cùng kỳ; tiêu thụ đạt 11,86 triệu tấn, tăng 14,1%. Riêng thép xây dựng, nhóm gắn trực tiếp với hạ tầng và dân dụng, tiêu thụ tăng trên 22%.

Bên cạnh thép xây dựng, HRC cũng là một biến số quan trọng. Cùng giai đoạn này, sản lượng trong nước đạt 3,36 triệu tấn, tăng 32%; tiêu thụ đạt 3,33 triệu tấn, tăng 24,8%; xuất khẩu đạt 601.000 tấn, gần gấp đôi cùng kỳ. Đây là đầu vào của tôn mạ, ống thép, cơ khí, điện máy, container và kết cấu công nghiệp, nên liên quan trực tiếp đến chuỗi sản xuất công nghiệp rộng hơn.

Phòng vệ thương mại bổ sung thêm yếu tố hỗ trợ cho HRC nội địa. Việt Nam áp thuế chống bán phá giá tạm thời 19,38–27,83% với một số sản phẩm từ Trung Quốc, có hiệu lực trong 120 ngày, sau cuộc điều tra khởi xướng từ tháng 7/2024. Trong 9 tháng cùng năm, Việt Nam nhập 8,8 triệu tấn mặt hàng này, trong đó 72% đến từ Trung Quốc.

Thuế phòng vệ giúp giảm sức ép từ hàng nhập khẩu giá thấp với doanh nghiệp sản xuất trong nước. Tuy nhiên, tác động giữa các doanh nghiệp không đồng nhất. Với nhà sản xuất HRC, chính sách này hỗ trợ khả năng tiêu thụ nội địa; với doanh nghiệp tôn mạ và ống thép, đây vẫn là đầu vào trọng yếu khi giá bán đầu ra và thị trường xuất khẩu còn biến động.

HPG, HSG, NKG phân hóa theo biên lợi nhuận và vòng quay vốn

Trong nhóm thép Việt Nam, Tập đoàn Hòa Phát (HoSE: HPG) có mức độ gắn trực tiếp hơn với đầu tư công, HRC và chuỗi sản xuất tích hợp. Quý I/2026, Hòa Phát ghi nhận doanh thu 53.313 tỷ đồng, tăng 40%; lợi nhuận sau thuế đạt 9.056 tỷ đồng, tăng 170%. Nếu loại trừ lãi từ chuyển nhượng dự án bất động sản, lợi nhuận sau thuế đạt 5.046 tỷ đồng, tăng 47% so với cùng kỳ.

Doanh nghiệp đặt mục tiêu doanh thu 210.000 tỷ đồng, tăng 32,6%, và lợi nhuận sau thuế 22.000 tỷ đồng, tăng 41,8%. Với kết quả quý đầu năm, HPG hoàn thành 41% kế hoạch lợi nhuận. Việc tách riêng phần lợi nhuận từ hoạt động cốt lõi giúp phản ánh rõ hơn khả năng tạo lợi nhuận từ thép, thay vì chỉ nhìn vào con số hợp nhất.

Về sản lượng, Hòa Phát đạt 3,3 triệu tấn thép thô trong kỳ, tăng 25%. Tổng bán hàng thép xây dựng, thép chất lượng cao, HRC và phôi thép đạt 3 triệu tấn, tăng 26%; riêng HRC vượt 1,4 triệu tấn, tăng 48%, với 80% tiêu thụ trong nước.

Lợi thế vận hành của HPG nằm ở chuỗi sản xuất tích hợp. Hòa Phát sở hữu Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất tại Quảng Ngãi và đang mở rộng Dung Quất II, tập trung vào HRC và thép chất lượng cao. Cấu trúc này cho phép doanh nghiệp vừa bán thép xây dựng cho hạ tầng, vừa tham gia sâu hơn vào chuỗi nguyên liệu của tôn mạ, ống thép, cơ khí và chế tạo.

Các chỉ tiêu tài chính cho thấy sự khác biệt giữa HPG và nhóm hạ nguồn. Doanh thu 12 tháng gần nhất của HPG đạt 173.694,59 tỷ đồng, lợi nhuận sau thuế đạt 21.221,04 tỷ đồng, EPS đạt 2.499,46 đồng. Với giá đóng cửa 23.300 đồng/cp trong phiên 23/6, P/E trailing ở mức 9,32 lần, P/B ở mức 1,42 lần và P/S ở mức 1,15 lần. EV/EBITDA ở mức 8,66 lần, ROE đạt 16,39%, biên lợi nhuận gộp đạt 15,81%, biên EBIT đạt 12,54% và ROIC đạt 9,04%.

Khác biệt cũng thể hiện ở vòng quay vốn. Chu kỳ chuyển đổi tiền của HPG đạt 77,34 ngày, thấp hơn Tập đoàn Hoa Sen (HoSE: HSG) ở mức 104,33 ngày và Thép Nam Kim (HoSE: NKG) ở mức 140,42 ngày. Số ngày tồn kho bình quân của HPG đạt 97,47 ngày, thấp hơn HSG ở mức 113,51 ngày và NKG ở mức 139,68 ngày. Tổng nợ/vốn chủ sở hữu của HPG ở mức 0,86 lần, thấp hơn HSG ở mức 1,02 lần và NKG ở mức 1,1 lần. Khả năng chi trả lãi vay của HPG đạt 4,98 lần, trong khi HSG đạt 2,18 lần và NKG ở mức âm 0,36 lần.

HSG và NKG chịu áp lực lớn hơn do phụ thuộc nhiều hơn vào tôn mạ, ống thép và xuất khẩu. HSG có doanh thu 12 tháng gần nhất đạt 36.092,13 tỷ đồng, lợi nhuận sau thuế đạt 542,97 tỷ đồng. Với giá đóng cửa 11.750 đồng/cp trong phiên 23/6, P/B của HSG ở mức 0,83 lần, P/S ở mức 0,27 lần, biên EBIT đạt 2,63% và ROE đạt 4,79%.

NKG có doanh thu 12 tháng gần nhất đạt 14.068,7 tỷ đồng, lợi nhuận sau thuế đạt 153,15 tỷ đồng. Với giá đóng cửa 11.950 đồng/cp trong phiên 23/6, P/B ở mức 0,77 lần, P/S ở mức 0,42 lần, biên EBIT âm 0,53%, ROE đạt 2,02% và EV/EBITDA ở mức 25,51 lần. Các chỉ tiêu này cho thấy định giá thấp chưa đủ tạo lợi thế nếu biên lợi nhuận chưa phục hồi, giá HRC đầu vào còn biến động và thị trường xuất khẩu chưa ổn định.

Xuất khẩu tiếp tục là biến số ảnh hưởng đến nhóm hạ nguồn. Cùng giai đoạn đầu năm, Việt Nam xuất khẩu 3,94 triệu tấn thép, thu về 2,57 tỷ USD; giá bình quân đạt 651 USD/tấn. Riêng tháng 4, giá bình quân lên 706 USD/tấn. Khi lượng bán tăng nhưng giá chưa cải thiện bền vững, áp lực đối với doanh nghiệp nằm ở chênh lệch giá bán – giá vốn, tồn kho, chi phí tài chính và rủi ro phòng vệ thương mại tại từng thị trường.

Diễn biến cổ phiếu phản ánh sự phân hóa giữa các doanh nghiệp. HPG vẫn ở vùng giá cao hơn HSG và NKG, trong khi các tín hiệu kỹ thuật ngắn hạn chưa xác nhận xu hướng tăng đồng loạt. Trong giai đoạn giá thép khu vực còn chịu sức ép, khác biệt giữa các mã thép nằm ở khả năng giữ biên lợi nhuận, quay vòng vốn và chuyển sản lượng thành dòng tiền.

: Vàng nhẫn tăng vọt, có nơi thêm 2,5 triệu đồng/lượng")