Café cùng Chứng: FTSE công bố kết quả nâng hạng thị trường, chuyên gia SSI chỉ ra 5 cổ phiếu được khuyến nghị MUA

Kinh tế trưởng SSI: Kết quả hôm nay là cột mốc đáng nhớ, đáng vui mừng của thị trường chứng khoán Việt Nam.

Chỉ vài giờ sau khi FTSE Russell chính thức công bố quyết định nâng hạng Việt Nam lên thị trường mới nổi thứ cấp, chương trình “Café cùng Chứng” đặc biệt của Chứng khoán SSI đã tổ chức tọa đàm với chủ đề “Kết quả nâng hạng TTCK Việt Nam – Hạnh phúc nằm ở hành trình, không phải đích đến”.

Chương trình có sự tham gia của host Hồ Hữu Tuấn Hiếu và ông Phạm Lưu Hưng – Kinh tế trưởng, Giám đốc SSI Research – để thảo luận về chiến lược đầu tư phù hợp trong giai đoạn sắp tới.

Theo FTSE, việc nâng hạng sẽ chính thức có hiệu lực vào Thứ Hai (21/9/2026), tùy thuộc vào kết quả của đợt đánh giá giữa kỳ vào tháng 3/2026. Việc triển khai dự kiến sẽ được thực hiện theo nhiều giai đoạn. Thông tin chi tiết sẽ được công bố trong thông báo kết quả đánh giá phân loại thị trường cổ phiếu FTSE giữa kỳ tháng 3/2026, dự kiến được phát hành vào đầu tháng 4/2026.

Theo ông Hưng, các tiêu chí còn cần hoàn thiện, đặc biệt là cơ chế môi giới toàn cầu và minh bạch trong mở tài khoản, dự kiến sẽ được FTSE đánh giá lại vào tháng 3/2026. Tuy nhiên, ông cho rằng việc đáp ứng đầy đủ các yêu cầu này không quá khó, bởi cơ quan quản lý Việt Nam đã có giải pháp. “Kết quả hôm nay là cột mốc đáng nhớ, đáng vui mừng của thị trường chứng khoán Việt Nam” ông nhấn mạnh.

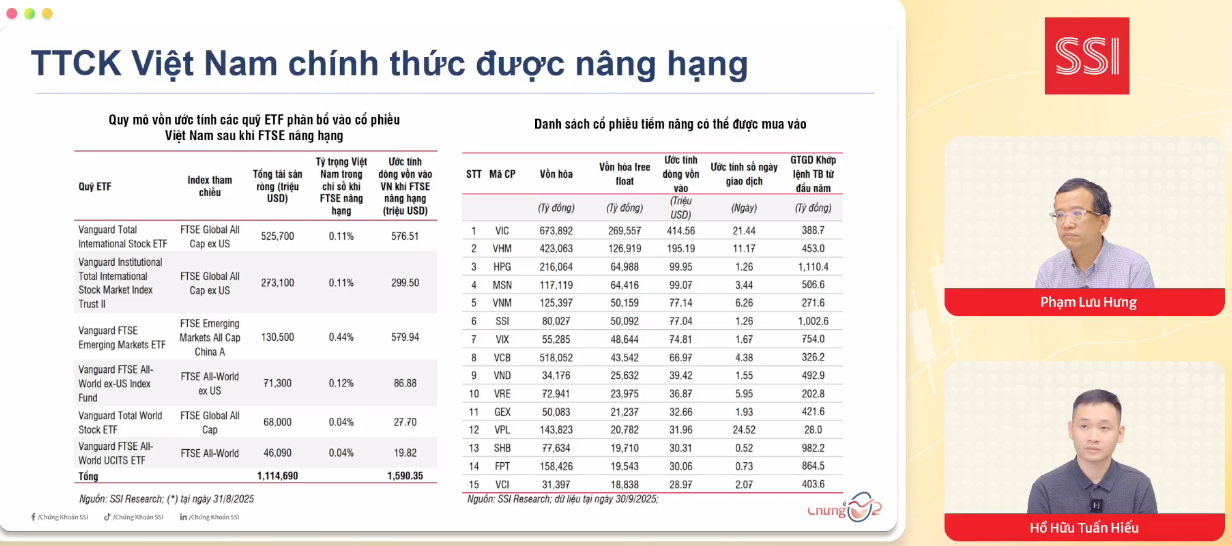

Một trong những vấn đề khiến nhà đầu tư quan tâm ngắn hạn, là chuyển động của các quỹ. Trước câu hỏi liệu các quỹ cận biên có bán ra cổ phiếu sau khi Việt Nam được nâng hạng, ông Hưng cho rằng số lượng quỹ sử dụng chỉ số này không nhiều, tác động không lớn. Hơn nữa, mốc chính thức Việt Nam nâng hạng là tháng 9/2026 – còn khá xa – nên áp lực bán trong ngắn hạn sẽ không đáng kể.

Ông cũng chỉ ra, ngoài việc nâng hạng, thị trường còn nhiều tín hiệu tích cực khác như làn sóng IPO mới, điển hình là TCBS, hay nhiều doanh nghiệp khác đang trong tiến trình phát hành. Đây là yếu tố thu hút dòng vốn ngoại, góp phần nâng cao sức hấp dẫn của thị trường chứng khoán Việt Nam.

Về tác động đến giá cổ phiếu, ông Hưng lưu ý: “Thị trường luôn đi trước kỳ vọng. Đến khi dòng vốn thực sự mua vào thì phần lớn đã được phản ánh vào giá”. Do đó, SSI Research thường xây dựng danh mục cổ phiếu chiến lược để đón đầu, tập trung vào những doanh nghiệp đầu ngành, có tiềm năng tăng trưởng cao.

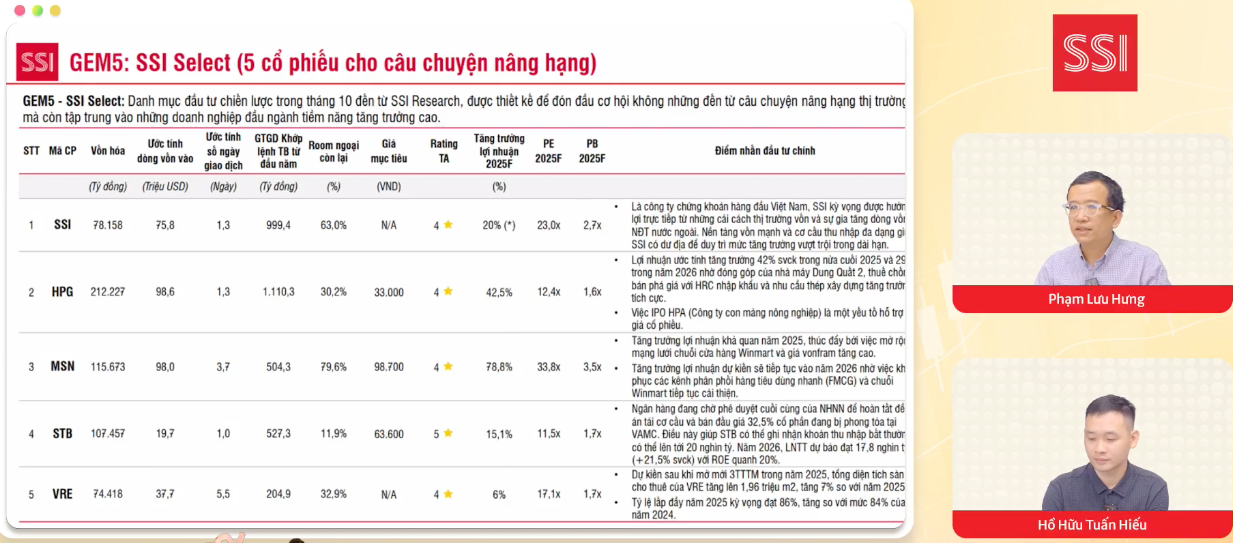

Trước đó, SSI đã công bố 5 cổ phiếu được khuyến nghị mua trong tháng 10, không chỉ nhờ câu chuyện nâng hạng mà còn bởi triển vọng dài hạn, phù hợp với các nhà đầu tư lớn đang tìm kiếm cơ hội tại Việt Nam.

- SSI là công ty chứng khoán hàng đầu Việt Nam, được kỳ vọng hưởng lợi trực tiếp từ những cải cách thị trường vốn và sự gia tăng dòng vốn ngoại. Với nền tảng vốn mạnh và cơ cấu thu nhập đa dạng, SSI có dư địa để duy trì mức tăng vượt trội trong thời gian dài. Chuyên gia kỳ vọng SSI có mức tăng trưởng lợi nhuận 20% trong năm 2025, củng cố thêm niềm tin của nhà đầu tư.

- Hòa Phát được cho rằng lợi nhuận sẽ tăng trưởng 42% trong nửa cuối năm 2025 so với cùng kỳ nhờ đóng góp của nhà máy Dung Quất 2, thuế chống bán phá giá với HRC nhập khẩu và nhu cầu thép xây dựng trong nước tăng. Bên cạnh đó việc IPO Nông nghiệp Hòa Phát là một yếu tố hỗ trợ giá cổ phiếu. Chuyên gia kỳ vọng HPG đạt mức giá mục tiêu 33.000 đồng/cổ phiếu - tăng 13% so với thị giá hiện tại.

- Lợi nhuận của Masan tăng trưởng khả quan trong năm 2025, được thúc đẩy bởi việc mở rộng mạng lưới chuỗi cửa hàng Winmart và giá vonfram tăng cao. Các chuyên gia cho rằng tăng trưởng lợi nhuận dự kiến sẽ tiếp diễn vào năm 2026 nhờ việc khôi phục các kênh phân phối hàng tiêu dùng nhanh (FMCG) và chuỗi Winmart tiếp tục cải thiện. Cổ phiếu MSN được kỳ vọng đạt giá mục tiêu 98.700 đồng/cổ phiếu - tăng gần 19% so với thị giá hiện tại.

- Sau khi mở mới 3 trung tâm thương mại trong năm 2025, tổng diện tích sàn cho thuê của Vincom retail tăng lên 1,96 triệu m2, tăng 7% so với năm 2025. Tỷ lệ lấp đầu năm 2025 kỳ vọng ở mức 84% của năm 2024. Với những tác động đó, Vincom Retail được dự báo lãi tăng tiếp 6% vào năm 2025. Cổ phiếu VRE sẽ được hưởng lợi lớn từ ‘sóng’ nâng hạng thị trường.

- Sacombank đang chờ phê duyệt cuối cùng của NHNN để hoàn tất đề án tái cơ cấu và bán đấu giá 32,5% cổ phần đang bị phong tỏa tại VAMC. Điều này giúp Sacombank có thể ghi nhận khoản thu nhập bất thường có thể lên tới 20.000 tỷ. Năm 2025, lợi nhuận trước thuế dự báo đạt 17.800 tỷ đồng, tăng 21,5% so với năm trước đó. Chuyên gia nhận định cổ phiếu STB có thể đạt mức giá mục tiêu 63.600 đồng/cổ phiếu - tăng 7,6% so với thị giá hiện tại.

bất ngờ bắt đầu bàn giao sau gần thập kỷ 'ngủ đông'")