Cổ phiếu đáng chú ý ngày 7/7: CTG, FPT, FMC

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu CTG, FPT, FMC.

Vietinbank (CTG): Khuyến nghị khả quan, giá mục tiêu 50.900 đồng/cp

Kết phiên 6/7, cổ phiếu CTG đứng tại mức tham chiếu 34.150 đồng/cp với thanh khoản hơn 10,6 triệu đơn vị (364 tỷ đồng), cao hơn 56% so với bình quân 10 phiên gần nhất.

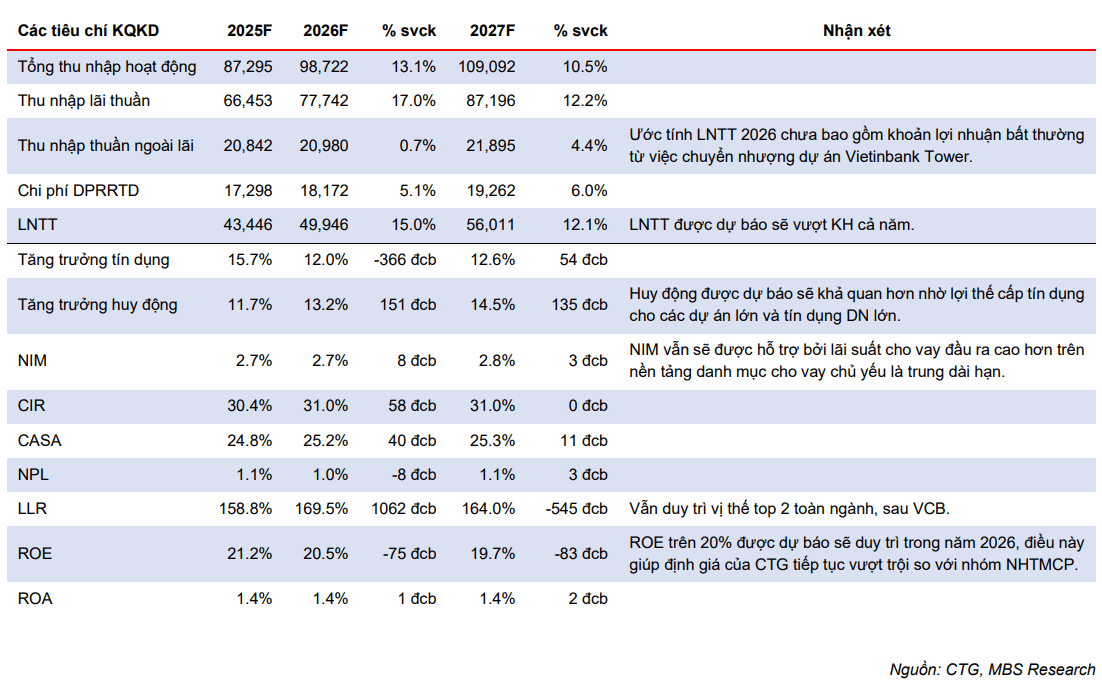

Trong báo cáo cập nhật, Chứng khoán MB (MBS) hạ giá mục tiêu 12 tháng đối với CTG xuống còn 50.900 đồng/cp, thấp hơn mức dự báo trước đó là 54.800 đồng/cp. Nguyên nhân chủ yếu đến từ việc MBS điều chỉnh giảm kỳ vọng tăng trưởng lợi nhuận năm 2026 xuống 15% và giảm hệ số P/B mục tiêu từ 1,9 lần xuống 1,8 lần nhằm phản ánh bối cảnh mặt bằng lãi suất duy trì ở mức cao và áp lực thanh khoản của hệ thống ngân hàng.

Dù vậy, MBS vẫn duy trì khuyến nghị khả quan đối với cổ phiếu CTG khi cho rằng VietinBank sở hữu nền tảng tăng trưởng ổn định với tốc độ tăng trưởng lợi nhuận kép (CAGR) khoảng 15% trong 5 năm tới, cao hơn giai đoạn trước. Chất lượng tài sản tiếp tục được cải thiện, trong khi quy mô và vị thế của ngân hàng giúp duy trì lợi thế so với nhiều tổ chức tín dụng cùng nhóm.

Đơn vị phân tích kỳ vọng tăng trưởng tín dụng của VietinBank năm 2026 đạt khoảng 12%, được dẫn dắt bởi nhu cầu vay vốn của khách hàng doanh nghiệp trong các lĩnh vực hạ tầng, năng lượng, logistics và bất động sản khu công nghiệp khi đầu tư công được thúc đẩy mạnh hơn vào nửa cuối năm. Ngược lại, tín dụng bán lẻ được dự báo vẫn chịu áp lực do mặt bằng lãi suất cho vay ở mức cao.

Về khả năng sinh lời, MBS dự báo biên lãi ròng (NIM) của VietinBank sẽ duy trì quanh 2,7% trong năm nay. Dù chi phí vốn còn ở mức cao, ngân hàng vẫn được hỗ trợ bởi tỷ lệ CASA thuộc nhóm dẫn đầu hệ thống cùng xu hướng gia tăng tỷ trọng cho vay trung và dài hạn.

Nguồn thu ngoài lãi được đánh giá là điểm sáng khi doanh thu từ dịch vụ bảo lãnh, thanh toán, thu hồi nợ xấu tiếp tục tăng trưởng. Đáng chú ý, MBS cho rằng VietinBank có thể ghi nhận khoản lợi nhuận bất thường trong năm 2026 nếu hoàn tất chuyển nhượng dự án VietinBank Tower, qua đó tạo thêm động lực cho kết quả kinh doanh.

Ở góc độ chất lượng tài sản, tỷ lệ nợ xấu cuối quý I/2026 giảm xuống khoảng 1%, trong khi chi phí tín dụng tiếp tục xu hướng đi xuống nhờ hoạt động xử lý và thu hồi nợ hiệu quả. MBS dự báo tỷ lệ nợ xấu sẽ duy trì quanh mức 1% trong cả năm 2026.

FPT: Khuyến nghị khả quan, giá mục tiêu 94.500 đồng/cp

Kết phiên 6/7, cổ phiếu FPT tăng 1% lên 73.000 đồng/cp với thanh khoản hơn 11,2 triệu đơn vị (819 tỷ đồng), cao gần gấp đôi bình quân 10 ngày.

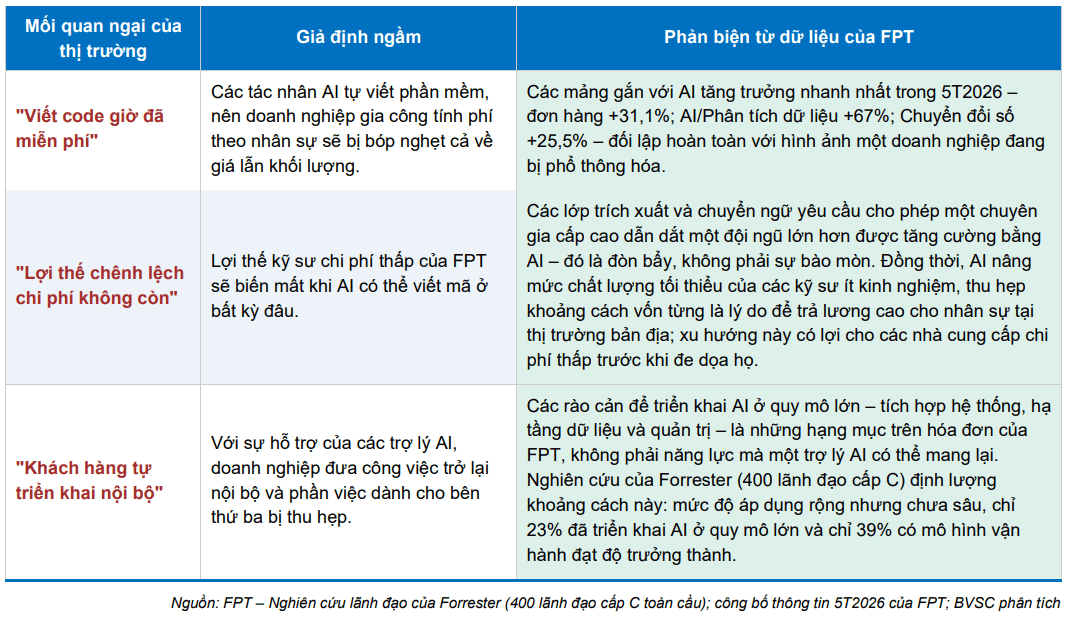

Trong báo cáo mới công bố, Chứng khoán Bảo Việt (BVSC) cho rằng việc cổ phiếu FPT đang giao dịch ở mức dưới 12 lần P/E dự phóng chủ yếu xuất phát từ lo ngại AI sẽ làm suy giảm nhu cầu đối với các dịch vụ công nghệ thông tin truyền thống. Tuy nhiên, BVSC nhận định đây là góc nhìn chưa đầy đủ.

Theo đơn vị phân tích, AI chủ yếu thay thế các công việc có giá trị gia tăng thấp như lập trình cơ bản, kiểm thử thủ công hay bảo trì phần mềm, trong khi lại tạo ra nhu cầu lớn hơn đối với các dịch vụ chuyển đổi AI, hiện đại hóa hệ thống, an ninh mạng và quản trị dữ liệu. Quy mô thị trường dịch vụ CNTT vì vậy được dự báo tiếp tục mở rộng thay vì thu hẹp.

FPT được đánh giá đang hưởng lợi rõ nét nhờ chiến lược "AI First", chuyển đổi toàn bộ đội ngũ kỹ sư sang mô hình làm việc có AI hỗ trợ và từng bước dịch chuyển từ mô hình cung ứng nhân lực sang cung cấp các giải pháp gắn với kết quả kinh doanh của khách hàng. Điều này giúp doanh nghiệp liên tục giành được các hợp đồng quy mô lớn, thời hạn dài tại Nhật Bản, châu Âu, Mỹ và Trung Đông.

BVSC cũng nhấn mạnh lợi thế cạnh tranh của FPT nằm ở hệ sinh thái đào tạo nhân lực công nghệ với khoảng 140.000 sinh viên và hơn 12.000 kỹ sư tốt nghiệp mỗi năm. Trong bối cảnh nguồn nhân lực AI chất lượng cao trên toàn cầu đang thiếu hụt, đây được xem là nền tảng quan trọng giúp FPT duy trì tốc độ tăng trưởng và cải thiện biên lợi nhuận trong dài hạn.

Theo dự báo của BVSC, doanh thu hợp nhất năm 2026 của FPT đạt khoảng 56.870 tỷ đồng, trong khi lợi nhuận ròng đạt 10.662 tỷ đồng. Trên cơ sở đó, BVSC đưa ra giá mục tiêu 94.500 đồng/cp và tiếp tục duy trì khuyến nghị khả quan đối với mã này.

Thực phẩm Sao Ta (FMC): Khuyến nghị nắm giữ, giá mục tiêu 38.000 đồng/cp

Theo báo cáo của Shinhan Securities, Thực phẩm Sao Ta ghi nhận doanh số 6 tháng đầu năm 2026 đạt 107,3 triệu USD, giảm 20,9% so với cùng kỳ năm trước.

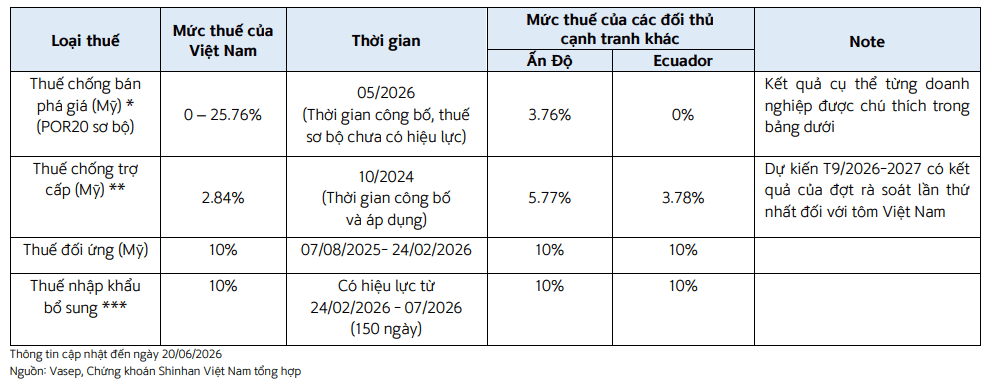

Tuy nhiên, đơn vị phân tích cho rằng mức giảm này chủ yếu đến từ yếu tố nền cao của năm 2025 và việc doanh nghiệp chủ động tạm dừng xuất khẩu tôm đông lạnh sang Mỹ sau khi thuế chống bán phá giá sơ bộ tăng lên 10,76%.

Nếu loại bỏ yếu tố nền so sánh cao, doanh số nửa đầu năm của FMC vẫn tăng gần 13% so với cùng kỳ năm 2024, cho thấy hoạt động kinh doanh cốt lõi chưa suy yếu đáng kể.

Shinhan đánh giá hoạt động của doanh nghiệp trong nửa cuối năm vẫn sẽ chịu sức ép từ chính sách thuế tại Mỹ, bao gồm thuế chống bán phá giá, thuế chống trợ cấp và thuế nhập khẩu bổ sung. Đồng thời, ngành tôm Việt Nam cũng phải cạnh tranh quyết liệt với các đối thủ như Ecuador và Ấn Độ.

Để ứng phó, Sao Ta chủ động chuyển hướng sang các sản phẩm chế biến sâu như tôm tẩm bột - nhóm hàng không chịu thuế chống bán phá giá tại Mỹ - đồng thời mở rộng xuất khẩu sang Nhật Bản nhằm bù đắp phần doanh thu sụt giảm tại thị trường Mỹ.

Shinhan dự báo doanh thu thuần năm 2026 của FMC đạt khoảng 7.458 tỷ đồng, giảm 8,9% so với năm trước, trong khi lợi nhuận sau thuế ước đạt 289 tỷ đồng, giảm khoảng 25%. Sang năm 2027, kết quả kinh doanh được kỳ vọng phục hồi với doanh thu khoảng 8.474 tỷ đồng và lợi nhuận ròng đạt 320 tỷ đồng.

Sử dụng kết hợp phương pháp chiết khấu dòng tiền (FCFF) và P/E, SSV xác định giá trị hợp lý của cổ phiếu FMC ở mức 38.000 đồng/cp, tương ứng dư địa tăng khoảng 8% so với thị giá hiện tại. Do đó, công ty chứng khoán này tiếp tục đưa ra khuyến nghị nắm giữ đối với cổ phiếu FMC.

tiết lộ hợp đồng 600 triệu USD cung cấp dầu thô cho nhà máy lọc dầu 9 tỷ USD")