Cổ phiếu đáng chú ý ngày 8/7: SSI, STB, GEE

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu SSI, STB, GEE.

Chứng khoán SSI: Khuyến nghị mua, giá mục tiêu 30.000 đồng/cp

Kết phiên 7/7, cổ phiếu SSI tăng 1,5% lên 27.150 đồng/cp. Thanh khoản đạt 15,2 triệu đơn vị, tương ứng giá trị giao dịch 408,6 tỷ đồng.

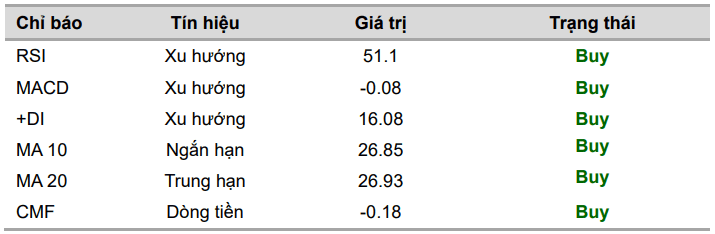

Theo Chứng khoán Vietcombank (VCBS), trên khung đồ thị ngày, SSI phát tín hiệu củng cố vùng hỗ trợ quanh mốc 26.300 đồng/cp khi lực cầu gia tăng đáng kể trong phiên 7/7. Các chỉ báo RSI, MACD và CMF đồng thuận hướng lên từ vùng thấp, cho thấy động lực tăng giá cũng như dòng tiền đang ủng hộ xu hướng tăng trong ngắn hạn.

Trên khung đồ thị 1 giờ, SSI bứt phá qua vùng mây Senkou Span B, trong khi đường +DI cắt lên đường -DI, qua đó củng cố thêm tín hiệu tích cực cho xu hướng tăng của cổ phiếu.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân cổ phiếu SSI trong vùng giá 27.000-27.300 đồng/cp.

Về triển vọng kinh doanh, Agriseco kỳ vọng kết quả kinh doanh quý II/2026 của SSI sẽ tăng trưởng tích cực trên nền thấp của cùng kỳ năm trước. Mặc dù thanh khoản thị trường từ đầu năm duy trì tương đương mức bình quân năm 2025, dư nợ cho vay ký quỹ (margin) vẫn tiếp tục gia tăng và giữ vai trò là nguồn đóng góp lợi nhuận chủ lực.

Bên cạnh đó, SSI được đánh giá là doanh nghiệp hưởng lợi trực tiếp từ tiến trình nâng hạng thị trường chứng khoán Việt Nam. Công ty đã hợp tác với Virtu - tổ chức tạo lập thanh khoản quốc tế hoạt động tại 36 quốc gia - để triển khai mô hình Global Broker, qua đó mở rộng khả năng kết nối với dòng vốn ngoại và củng cố vị thế dẫn đầu ngành trong dài hạn.

Mới đây, HoSE công bố giá trị giao dịch môi giới của 10 công ty chứng khoán có thị phần lớn nhất trong quý II/2026. Theo đó, SSI xếp thứ hai với thị phần 11,17%.

SSI cũng vừa chính thức ký kết thỏa thuận hợp tác với Dragon Capital Việt Nam. Theo đó, các quỹ mở do DCVFM quản lý sẽ được phân phối trên nền tảng SSI iBoard và iBoard Pro.

Thông qua hợp tác này, nhà đầu tư có thêm kênh tiếp cận các giải pháp đầu tư chuyên nghiệp ngay trên hệ sinh thái của SSI, đồng thời góp phần thúc đẩy xu hướng đầu tư bài bản và dài hạn trên thị trường.

Sacombank (STB): Khuyến nghị mua, giá mục tiêu 76.000 đồng/cp

Kết phiên 7/7, cổ phiếu STB đứng giá tham chiếu tại 70.800 đồng/cp. Thanh khoản đạt 2,8 triệu đơn vị, tương ứng giá trị giao dịch 199 tỷ đồng.

Theo Chứng khoán Vietcombank (VCBS), STB đang dao động tích lũy và giữ vững vùng hỗ trợ quanh 71.000 đồng/cp.

Trên khung đồ thị ngày, STB vẫn vận động phía trên mây Kumo và phát tín hiệu bật tăng trở lại sau khi kiểm định thành công vùng 71.000 đồng/cp, tương ứng với đường trung bình động MA50. Do đó, nhiều khả năng cổ phiếu sẽ tiếp tục dao động trong vùng giá 71.000-76.000 đồng/cp.

Trên khung đồ thị giờ, các chỉ báo động lượng như MACD và RSI đã lùi về vùng quá bán và bắt đầu phát tín hiệu tạo đáy phục hồi, qua đó củng cố kỳ vọng STB sẽ tiếp tục có những nhịp tăng giảm đan xen trước khi quay trở lại vùng đỉnh 76.000 đồng/cp.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân STB trong vùng giá 71.000-71.500 đồng/cp, với mục tiêu quanh 76.000 đồng/cp.

Theo MBS Research, HoSE sẽ thực hiện kỳ rà soát định kỳ quý II/2026 đối với bộ chỉ số VN30 với các mốc thời gian quan trọng gồm: Chốt dữ liệu vào ngày 30/6, công bố danh mục mới ngày 15/7 và hoàn tất giao dịch tái cơ cấu vào ngày 31/7. Bộ chỉ số mới sẽ chính thức có hiệu lực từ ngày 3/8/2026.

MBS Research dự báo MCH sẽ là cổ phiếu được các quỹ ETF mua ròng mạnh nhất với giá trị khoảng 117,91 tỷ đồng, tiếp theo là STB với 60,32 tỷ đồng và MWG với 48,83 tỷ đồng.

Ở diễn biến khác, tại ĐHĐCĐ thường niên năm 2026, lãnh đạo LDG cho biết sẽ làm việc với Sacombank trong quý III nhằm hoàn tất việc tất toán các khoản nợ. Tính đến ngày 31/3, LDG còn dư nợ vay ngắn hạn gần 350 tỷ đồng tại Sacombank, trong đó khoản vay này đã được ghi nhận là nợ quá hạn.

Trước đó, hồi đầu tháng 6, Sacombank thông báo thu giữ tài sản bảo đảm liên quan đến khoản nợ xấu của LDG. Tài sản bị thu giữ gồm 507 giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại dự án Viva City, thuộc Khu dân cư - dịch vụ Giang Điền (khu A), xã Giang Điền, huyện Trảng Bom, tỉnh Đồng Nai.

Theo thông báo, việc thu giữ tài sản được thực hiện trong khoảng thời gian từ ngày 5/6 đến ngày 25/6. Ngân hàng cho biết nguyên nhân là bên được cấp tín dụng và bên bảo đảm đã vi phạm nghĩa vụ trả nợ theo các hợp đồng tín dụng và hợp đồng thế chấp đã ký kết.

Không chỉ LDG, Bamboo Airways cũng đang đối mặt với các biện pháp thu hồi nợ của Sacombank. Trước đó, ngân hàng đã thông báo thu giữ tài sản bảo đảm liên quan đến khoản vay của Bamboo Airways, được thế chấp bằng tài sản của Tập đoàn FLC.

Tài sản bị xử lý gồm 355 giấy chứng nhận quyền sử dụng đất với tổng diện tích hơn 86.308m2 tại tỉnh Gia Lai.

Về triển vọng kinh doanh, trong báo cáo mới nhất, VCBS dự báo tổng thu nhập hoạt động (TOI) của Sacombank trong quý II/2026 đạt 8.359 tỷ đồng, tăng 8% so với cùng kỳ. Tuy nhiên, lợi nhuận trước thuế ước đạt 3.493 tỷ đồng, giảm 5%.

Ở quy mô cả năm, VCBS kỳ vọng kết quả kinh doanh của Sacombank sẽ tăng trưởng mạnh. Tổng thu nhập hoạt động được dự báo đạt 39.070 tỷ đồng, tăng 22% so với năm trước, trong khi lợi nhuận trước thuế có thể đạt 15.232 tỷ đồng, tương ứng mức tăng trưởng 100%.

Gelex Electric (GEE): Khuyến nghị mua, giá mục tiêu 121.400 đồng/cp

Kết phiên 7/7, cổ phiếu GEE tăng 3,6% lên 86.000 đồng/cp. Thanh khoản đạt 1,5 triệu đơn vị, tương ứng giá trị giao dịch 134,5 tỷ đồng.

Trong báo cáo vừa công bố, Chứng khoán VPBank (VPBankS) duy trì khuyến nghị mua đối với GEE với giá mục tiêu 121.400 đồng/cp, tương ứng tiềm năng tăng giá khoảng 41%.

Đơn vị phân tích đánh giá GEE là một trong những doanh nghiệp dẫn đầu Việt Nam trong lĩnh vực sản xuất và kinh doanh thiết bị điện, sở hữu hệ sinh thái sản phẩm đa dạng gồm dây cáp điện, máy biến áp, thiết bị đo đếm và động cơ điện. Với mạng lưới thương hiệu mạnh cùng vị thế lâu năm trong ngành, doanh nghiệp duy trì lợi thế cạnh tranh về thị phần, đặc biệt tại khu vực phía Nam trong mảng dây cáp điện.

Theo VPBankS, mô hình hệ sinh thái tích hợp theo chiều dọc giúp GEE tham gia nhiều công đoạn trong chuỗi giá trị ngành điện, từ sản xuất đầu vào đến phân phối. Điều này giúp doanh nghiệp nâng cao khả năng kiểm soát chi phí, tối ưu hiệu quả vận hành và củng cố năng lực cạnh tranh trong dài hạn.

Về triển vọng kinh doanh, VPBankS dự báo GEE sẽ duy trì tăng trưởng doanh thu hai chữ số trong giai đoạn 2026-2027 nhờ hai động lực chính.

Thứ nhất, làn sóng đầu tư hạ tầng điện theo Quy hoạch điện VIII, đặc biệt là các dự án truyền tải 220kV-500kV, được kỳ vọng sẽ thúc đẩy mạnh nhu cầu đối với dây cáp điện, máy biến áp và thiết bị đo đếm. Trong đó, Tập đoàn Điện lực Việt Nam (EVN) tiếp tục là khách hàng trọng tâm của doanh nghiệp.

Thứ hai, nguồn cung bất động sản được kỳ vọng phục hồi rõ nét trong giai đoạn 2026-2027 khi các nút thắt pháp lý dần được tháo gỡ. Đây sẽ là động lực thúc đẩy nhu cầu đối với thiết bị điện dân dụng và các thiết bị lắp đặt phục vụ các dự án nhà ở, khu đô thị.

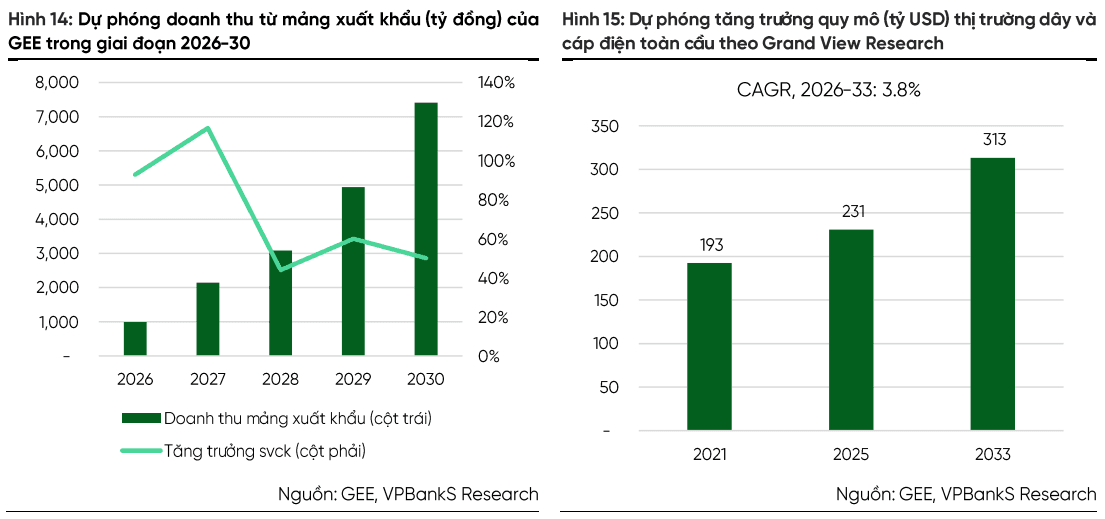

VPBankS dự báo doanh thu của GEE sẽ đạt tốc độ tăng trưởng kép (CAGR) khoảng 26% trong giai đoạn 2024-2027.

Đáng chú ý, lãi ròng năm 2026 được dự báo giảm khoảng 27% so với năm trước, chủ yếu do hiệu ứng nền cao từ khoản lợi nhuận tài chính đột biến phát sinh khi doanh nghiệp thoái vốn tại Hạ tầng GELEX trong năm 2025. Tuy nhiên, lợi nhuận được kỳ vọng sẽ phục hồi mạnh trong năm 2027 với mức tăng khoảng 34% khi hoạt động kinh doanh cốt lõi tiếp tục đóng vai trò động lực tăng trưởng.

Sau giai đoạn tái cấu trúc kéo dài khoảng 5 năm với trọng tâm là chuyển đổi số và tối ưu hóa sản xuất, VPBankS cho rằng GEE đã thiết lập được mặt bằng biên lợi nhuận gộp cao và bền vững hơn. Đơn vị phân tích dự báo biên lợi nhuận gộp của doanh nghiệp sẽ cải thiện từ 16,0% trong năm 2025 lên 16,4% năm 2026 và 16,6% năm 2027.

Lợi thế này đến từ vị thế dẫn đầu trong ngành dây cáp điện, giúp doanh nghiệp có khả năng chuyển một phần biến động chi phí nguyên vật liệu đầu vào sang giá bán. Đồng thời, mô hình sản xuất tích hợp cùng cơ chế mua sắm nguyên vật liệu tập trung trong hệ sinh thái GELEX cũng góp phần tối ưu chi phí đầu vào và logistics, qua đó hỗ trợ duy trì biên lợi nhuận ở mức cao trong trung và dài hạn.

Bên cạnh động lực từ thị trường nội địa, VPBankS đánh giá chiến lược mở rộng xuất khẩu sẽ tạo thêm dư địa tăng trưởng cho GEE. Doanh nghiệp đặt mục tiêu doanh thu xuất khẩu đóng góp khoảng 10% tổng doanh thu vào năm 2030.

Cùng với đó, GEE dự kiến dành khoảng 2% doanh thu hằng năm cho hoạt động nghiên cứu và phát triển (R&D) nhằm phát triển các dòng sản phẩm công nghệ cao như thiết bị điện thông minh, giải pháp hạ tầng trung tâm dữ liệu và hạ tầng sạc xe điện. Các nhóm sản phẩm này được kỳ vọng sẽ đóng góp khoảng 12-15% tổng doanh thu vào năm 2030, qua đó giúp doanh nghiệp đa dạng hóa nguồn tăng trưởng, giảm phụ thuộc vào chu kỳ đầu tư trong nước và nâng cao năng lực cạnh tranh trong dài hạn.