Theo báo cáo chiến lược đầu tư năm 2022 của Chứng khoán Rồng Việt (VDSC), một gói kích cầu lớn khó có thể xảy ra do hạn chế về không gian tài khóa.

Cụ thể, gói kích thích tài khóa với quy mô khoảng 3-4% GDP sẽ là khả thi hơn cho thị trường. Gói kích cầu này có thể bao gồm các biện pháp cụ thể như hỗ trợ lãi suất cho các khoản vay của doanh nghiệp, tiếp tục hoãn, miễn thuế, phí và tăng chi đầu tư công.

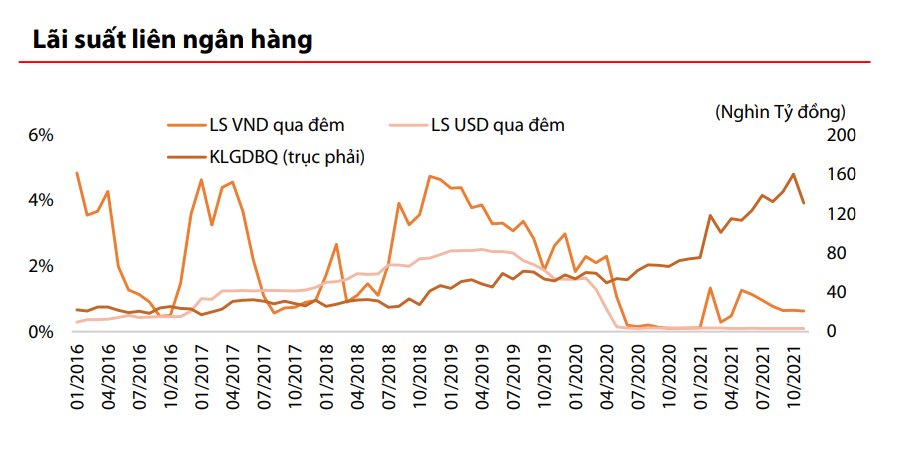

Bên cạnh đó, VDSC kỳ vọng Ngân hàng Nhà nước sẽ duy trì quan điểm chính sách tiền tệ trung lập vào năm 2022 do lo ngại về kỳ vọng lạm phát gia tăng và nợ xấu tăng trở lại.

Bộ phận phân tích cho rằng tác động của COVID-19 chưa được phản ánh đầy đủ trong sổ sách ngân hàng do các chính sách tạm hoãn việc phân loại các khoản cho vay bị ảnh hưởng bởi COVID-19 vào nhóm nợ xấu.

Vì lý do đó, các chính sách tài khóa cần phải quyết liệt hơn trong việc hỗ trợ quá trình hồi phục hậu COVID-19.

Ngoài ra, theo VDSC, các điều kiện kinh tế hỗ trợ hơn sẽ giúp thúc đẩy tăng trưởng tín dụng và kiềm chế sự gia tăng mạnh của nợ xấu. Với sự phân hóa đáng kể về tăng trưởng tín dụng giữa các lĩnh vực khác nhau trong năm 2021, tăng trưởng tín dụng kỳ vọng sẽ phục hồi trên diện rộng vào năm 2022, tăng 15% so với cùng kỳ.

Trong bối cảnh lãi suất huy động đang giảm, người gửi tiền đã rút tiền tiết kiệm để đổ vào các kênh đầu tư hấp dẫn hơn, gây lo ngại về bong bóng giá tài sản. Các điều kiện “tương tự” bong bóng có thể nhìn thấy trên một số loại tài sản, bao gồm cổ phiếu, tiền điện tử và bất động sản.

Dù vậy, các chuyên gia cho rằng các điều kiện để xảy ra bong bóng là chưa rõ ràng, do đó, họ vẫn giữ quan điểm lạc quan về triển vọng đầu tư các tài sản rủi ro như cổ phiếu nhưng kỳ vọng sự biến động của thị trường sẽ gia tăng trong thời gian tới.

Bên cạnh đó, VDSC còn cho rằng việc thắt chặt dần chính sách tiền tệ của các Ngân hàng Trung ương trên toàn cầu sẽ không làm gián đoạn sự phục hồi kinh tế của Việt Nam.

Cụ thể, Việt Nam được kỳ vọng sẽ duy trì vị thế ổn định nhờ sự cải thiện trong dự trữ ngoại tệ, cán cân thương mại và tài khoản vãng lai vào năm 2022. Mặt khác, dòng vốn FDI và kiều hối cũng cho thấy khả năng phục hồi tốt hơn so với các nước khác trong khu vực.

Trên thị trường ngoại hối, nhìn vào năm 2022, VND được dự báo sẽ ít bị tổn thương hơn đồng tiền của các thị trường mới nổi trong giai đoạn FED thắt chặt chính sách tiền tệ, tỷ giá USD/VND dự kiến sẽ dao động trong biên độ hẹp tăng, giảm khoảng 0,5% vào năm 2022.

Ngoài ra, kinh nghiệm của năm 2014 - 2015 cho thấy việc FED dần dần rút đi gói nới lỏng định lượng, miễn là có truyền thông trước đường hướng, sẽ có ít tác động đến thị trường chứng khoán Việt Nam.

Các chuyên gia VDSC nhận định, mức độ điều chỉnh của thị trường, nếu có, sẽ phụ thuộc một phần vào việc liệu lạm phát có tiếp tục tăng cao buộc FED phải tăng lãi suất liên tục hay không.