Cổ phiếu đáng chú ý ngày 12/6: PVS, KBC, GMD

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu PVS, KBC, GMD.

PTSC (PVS): Khuyến nghị mua, giá mục tiêu 60.000 đồng/cp

Kết phiên 11/6, cổ phiếu PVS tăng 1,05% lên 38.600 đồng/cp. Thanh khoản đạt 2,3 triệu đơn vị, tương ứng giá trị 89 tỷ đồng. Đáng chú ý, khối ngoại đã mua ròng 6 phiên liên tiếp với tổng giá trị 86,23 tỷ đồng.

Trong báo cáo mới công bố, Chứng khoán Vietcap nâng giá mục tiêu cổ phiếu Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) thêm 3,3% lên 60.000 đồng/cp và duy trì khuyến nghị mua.

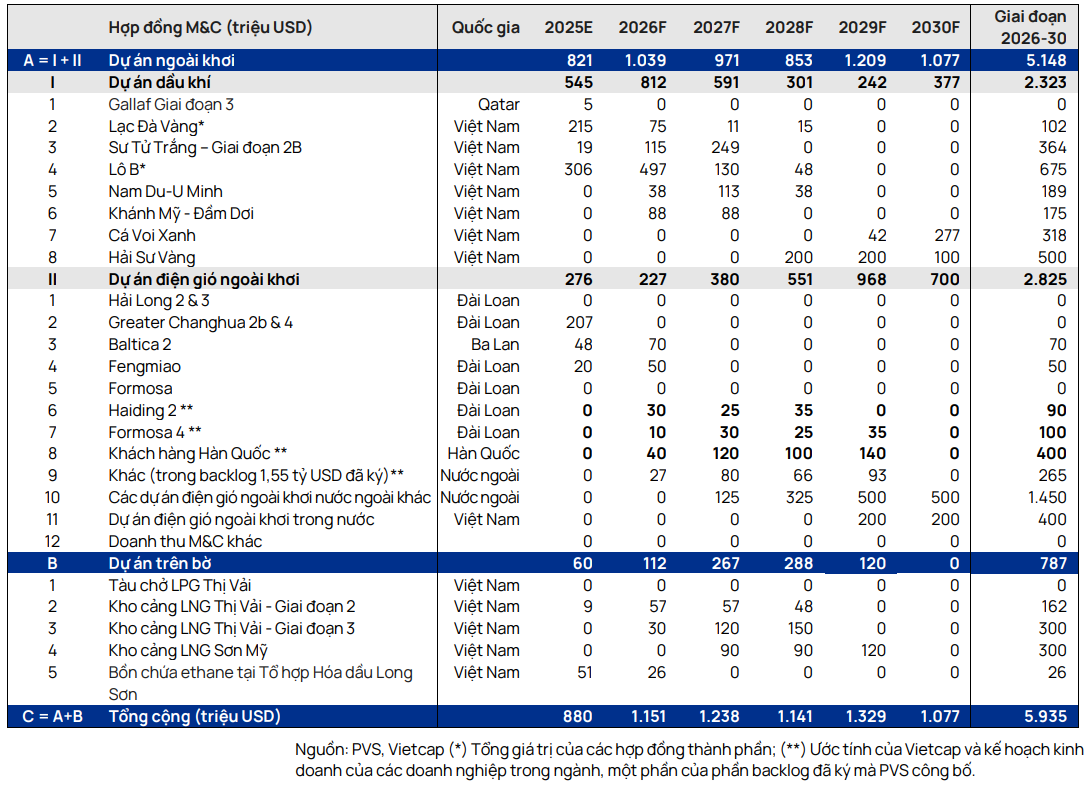

Điều chỉnh này phản ánh mức thay đổi 2,9% trong dự báo lợi nhuận ròng giai đoạn 2026–2030, cùng tác động tích cực từ việc cập nhật mô hình định giá sang giữa năm 2027.

Vietcap dự báo lãi ròng năm 2026 tăng 7% so với nền cao năm 2025, chủ yếu nhờ doanh thu mảng M&C tăng 38% YoY từ lượng backlog lớn, được hỗ trợ bởi tiến độ cao điểm của dự án Lô B, cùng với biên lợi nhuận hoạt động cải thiện lên 2,1% (+0,8 điểm % YoY). Những yếu tố này bù đắp cho sự sụt giảm của thu nhập tài chính và lợi nhuận từ các liên doanh.

Công ty chứng khoán này cũng dự báo tốc độ tăng trưởng kép EPS giai đoạn 2026–2028 đạt 26%, nhờ backlog mảng M&C ước đạt 5,9 tỷ USD cho giai đoạn 2026–2030 và đóng góp gia tăng từ các liên doanh FSO/FPSO. PVS hiện có định giá hấp dẫn với P/E dự phóng năm 2026 ở mức 13,5 lần, thấp hơn đáng kể so với mức trung bình 5 năm là 18 lần.

Các yếu tố hỗ trợ bao gồm mở rộng thị trường quốc tế với tiềm năng tham gia dự án quy mô 3 tỷ USD tại Trung Đông, khả năng hoàn nhập dự phòng bảo hành cao hơn dự kiến, kế hoạch chia cổ tức bằng cổ phiếu tỷ lệ 20–40% và khả năng niêm yết trên HoSE.

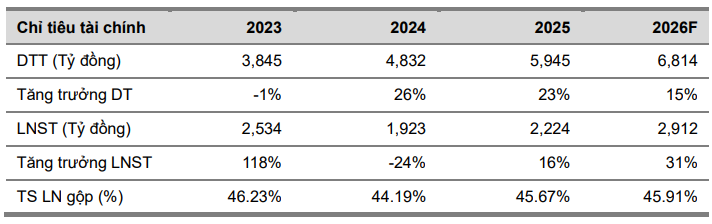

Đáng chú ý, việc tái phân loại các khoản mục theo Thông tư 99/2025/TT-BTC đã giúp biên lợi nhuận gộp báo cáo mảng M&C cải thiện đáng kể. Trong quý I/2026, chi phí bán hàng tăng mạnh lên 307 tỷ đồng (gấp 13,5 lần YoY), chủ yếu do ghi nhận dự phòng bảo hành xây dựng 282 tỷ đồng, khiến tỷ lệ chi phí bán hàng/doanh thu tăng lên 3,5% (+3,2 điểm % YoY). Ngược lại, biên lợi nhuận gộp mảng M&C tăng lên 9,1% (+7,9 điểm % YoY) do phần chi phí này được chuyển từ giá vốn sang chi phí bán hàng.

Nếu điều chỉnh lại khoản dự phòng này vào giá vốn, Vietcap ước tính biên lợi nhuận gộp mảng M&C quý I/2026 đạt khoảng 4,3%, vẫn cao hơn mức dự báo trước đó cho năm 2026. Theo đó, biên lợi nhuận gộp mảng M&C được kỳ vọng tăng từ 5% năm 2026 lên 6% vào năm 2028, góp phần nâng biên lợi nhuận hoạt động hợp nhất từ 2,1% lên 3,6%.

Ngoài ra, Vietcap kỳ vọng lãi tỷ giá thuần của PVS sẽ tăng nhờ tỷ trọng doanh thu quốc tế gia tăng, từ 15% năm 2026 lên 42% năm 2029. Với việc phần lớn hợp đồng quốc tế được định giá bằng USD, trong khi chi phí chủ yếu bằng VND, doanh nghiệp được hưởng lợi từ xu hướng tăng của tỷ giá USD/VND.

Kinh Bắc (KBC): Khuyến nghị mua, giá mục tiêu 40.400 đồng/cp

Kết phiên 11/6, cổ phiếu KBC tăng 6% lên 31.000 đồng/cp, với thanh khoản đạt 4,8 triệu đơn vị (147,4 tỷ đồng), cao gấp 2,5 lần bình quân 10 ngày.

Trong báo cáo mới nhất, Chứng khoán KB Việt Nam (KBSV) sử dụng phương pháp RNAV để đưa ra giá mục tiêu 35.300 đồng/cp, cao hơn 14,4% so với giá đóng cửa ngày 10/6. Với các dự án đang triển khai, KBSV áp dụng phương pháp chiết khấu dòng tiền (DCF), trong khi quỹ đất còn lại được định giá theo giá trị sổ sách và giá trị thặng dư.

Về triển vọng, KBSV kỳ vọng nửa cuối năm 2026, dòng vốn FDI sẽ tăng tốc, thúc đẩy doanh số cho thuê đất khu công nghiệp. Động lực chính đến từ xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc, siêu chu kỳ đầu tư công nghệ cao và khả năng hạ nhiệt của rủi ro vĩ mô toàn cầu.

KBC sở hữu quỹ đất lớn tại phía Bắc, gần các trung tâm logistics trọng điểm, giúp doanh nghiệp hưởng lợi từ làn sóng đầu tư công nghệ cao. Tính đến quý I/2026, tổng diện tích đã ký MOU đạt 160ha. KBSV dự phóng doanh số cho thuê đất năm 2026 và 2027 lần lượt đạt 6.415 tỷ đồng và 7.539 tỷ đồng.

Dự án KĐT Tràng Cát (585ha) đã hoàn tất các thủ tục pháp lý quan trọng, song thời điểm ghi nhận doanh thu được điều chỉnh sang năm 2027 do điều kiện thị trường và tín dụng thắt chặt.

Tuy nhiên, áp lực tài chính của KBC gia tăng đáng kể khi tổng nợ vay cuối quý I/2026 lên tới 30.154 tỷ đồng, kéo tỷ lệ nợ/vốn chủ sở hữu lên 1,07 lần. Chi phí lãi vay cũng tăng mạnh, trong khi một số khoản nợ đến hạn trong năm.

Dù vậy, KBSV cho rằng doanh nghiệp vẫn có khả năng đảm bảo nghĩa vụ tài chính nhờ dòng tiền từ hoạt động kinh doanh và các kế hoạch huy động vốn.

Gemadept (GMD): Khuyến nghị mua, giá mục tiêu 104.000 đồng/cp

Kết phiên 11/6, cổ phiếu GMD đứng giá tham chiếu tại 65.600 đồng/cp. Thanh khoản đạt 167.200 đơn vị, tương ứng giá trị 12,6 tỷ đồng, giảm mạnh khoảng 80% so với bình quân 10 phiên gần nhất.

Trong báo cáo mới công bố, Chứng khoán VIX đánh giá cổ phiếu GMD đang trong trạng thái tích lũy tích cực suốt ba tháng qua, bất chấp diễn biến không thuận lợi của thị trường chung. Vùng hỗ trợ mạnh được xác định trong khoảng 68.000–72.000 đồng/cp; nếu đánh mất vùng này, cổ phiếu có thể lùi về vùng hỗ trợ sâu hơn quanh 56.000–58.000 đồng/cp.

Ở chiều ngược lại, vùng kháng cự gần nhất nằm tại 85.000–86.000 đồng/cp; nếu vượt thành công, mục tiêu giá tiếp theo có thể hướng tới vùng 100.000–104.000 đồng/cp.

VIX duy trì đánh giá tích cực đối với triển vọng trung và dài hạn của GMD, song lưu ý cổ phiếu có thể tiếp tục chịu áp lực điều chỉnh hoặc tích lũy trong ngắn hạn do ảnh hưởng từ xu hướng chung của thị trường. Theo đó, nhà đầu tư đang nắm giữ có thể tiếp tục duy trì vị thế, đồng thời cân nhắc gia tăng tỷ trọng khi giá điều chỉnh về các vùng hỗ trợ để tối ưu điểm mua.

Ở góc độ cơ bản, Chứng khoán VCBS cho rằng triển vọng kinh doanh của GMD có sự phân hóa giữa các khu vực hoạt động. Cụ thể, cụm cảng Nam Đình Vũ đang đối mặt với áp lực cạnh tranh ngày càng gia tăng từ khu vực cảng nước sâu Lạch Huyện. Kể từ quý II/2025, khi các bến cảng số 3 đến số 6 tại Lạch Huyện đi vào vận hành, công suất khu vực này tăng mạnh, kéo theo xu hướng dịch chuyển của các tàu có kích cỡ lớn (trên 3.000 TEU) về đây. Điều này làm suy giảm lợi thế cạnh tranh của khu vực Đình Vũ nói chung và ảnh hưởng đến hiệu quả khai thác của Nam Đình Vũ giai đoạn 3.

Theo dự phóng của VCBS, sản lượng thông qua cụm cảng miền Bắc của GMD trong năm 2026 đạt khoảng 1,72 triệu TEU, tăng 15% so với cùng kỳ và tương đương mức khai thác khoảng 86% công suất thiết kế.

Ở chiều ngược lại, động lực tăng trưởng chính của GMD đến từ cụm cảng nước sâu Gemalink. Dù dư địa tăng trưởng sản lượng trong ngắn hạn không còn nhiều khi cảng đã hoạt động vượt công suất thiết kế (đạt 1,9 triệu TEU trong năm 2025, cao hơn 27% so với công suất), Gemalink vẫn hưởng lợi đáng kể từ việc điều chỉnh tăng khung giá sàn bốc xếp tại các cảng nước sâu từ ngày 1/2/2026, từ mức 57–66 USD/TEU lên 63–73 USD/TEU.

Trong dài hạn, tăng trưởng của Gemalink được kỳ vọng sẽ tiếp tục được thúc đẩy nhờ dự án mở rộng giai đoạn 2 và 3, đã chính thức khởi công vào ngày 17/4/2026 và dự kiến đi vào vận hành từ quý IV/2027. Sau khi hoàn thành, tổng công suất thiết kế của cảng sẽ tăng từ 1,5 triệu TEU lên khoảng 3 triệu TEU, qua đó mở rộng đáng kể dư địa tăng trưởng về sản lượng và doanh thu cho doanh nghiệp.