Được độc quyền thanh toán sàn giao dịch carbon, cổ phiếu một ngân hàng được khuyến nghị MUA, tiềm năng tăng 18%

Ngoài triển vọng từ hoạt động mới, ngân hàng còn được kỳ vọng mở rộng dư địa tín dụng nhờ thay đổi trong quy định của Ngân hàng Nhà nước.

VietinBank Securities (VBSE) vừa công bố báo cáo đánh giá nhanh đối với Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - Mã: BID).

Trong báo cáo, VBSE đưa ra khuyến nghị mua cổ phiếu BID, với giá mục tiêu 48.500 đồng/cổ phiếu, tương ứng kỳ vọng tăng khoảng 18% so với thị giá hiện tại.

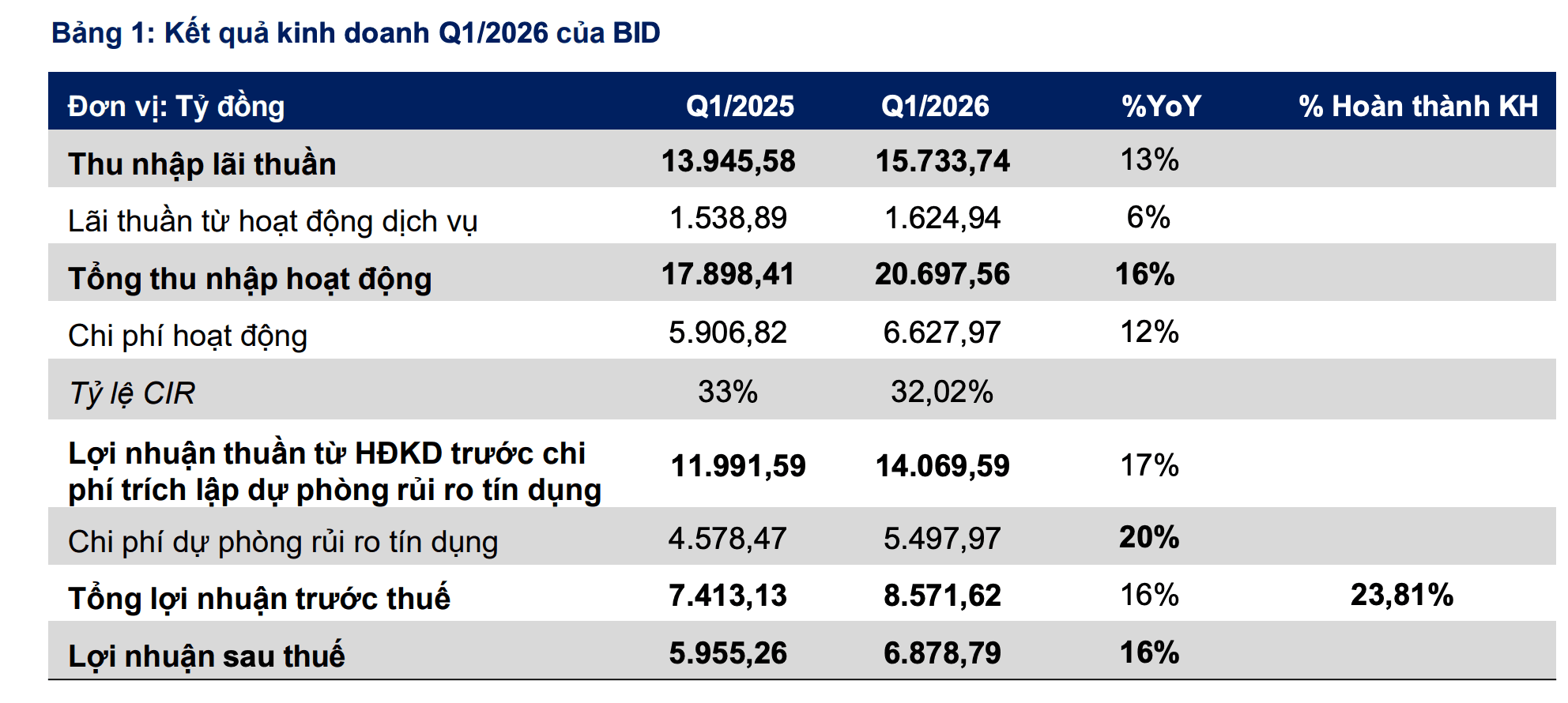

Theo VBSE, trong quý I/2026, BIDV ghi nhận lợi nhuận trước thuế đạt 8.572 tỷ đồng, tăng 15,6% so với cùng kỳ. Kết quả này chủ yếu đến từ tăng trưởng của thu nhập lãi thuần và các nguồn thu ngoài lãi, trong đó hoạt động kinh doanh khác tăng tới 70%.

Đến cuối quý I/2026, tổng tài sản của BIDV đạt 3,39 triệu tỷ đồng, tăng 1,7% so với đầu năm.

Về chất lượng tài sản, tổng nợ xấu của ngân hàng tăng 21,9% so với cuối năm 2025, lên 42.654 tỷ đồng, kéo tỷ lệ nợ xấu từ 1,47% lên khoảng 1,76%.

Trong khi đó, dự phòng rủi ro cho vay khách hàng đạt 37.061 tỷ đồng, tăng 6,1%, tương ứng tỷ lệ bao phủ nợ xấu khoảng 87%.

VBSE kỳ vọng BID hưởng lợi từ chính sách và sàn giao dịch carbon

VBSE cho biết, khuyến nghị mua cổ phiếu BID được đưa ra trên cơ sở ngân hàng có thể tận dụng tốt các yếu tố hỗ trợ trong thời gian tới.

Theo công ty chứng khoán, BIDV là một trong những ngân hàng được kỳ vọng hưởng lợi từ chính sách nới room tín dụng của NHNN. Việc ban hành Thông tư 25 được kỳ vọng sẽ giúp ngân hàng có thêm dư địa cho vay khoảng 31.500 tỷ đồng nhờ phần 20% tiền gửi Kho bạc Nhà nước được tính vào mẫu số LDR.

Một điểm đáng chú ý khác là BIDV hiện là ngân hàng duy nhất được độc quyền thanh toán khi sàn giao dịch carbon vận hành. Trước đó, ngày 22/6, Tổng Giám đốc BIDV Lê Ngọc Lâm đã đại diện ngân hàng ký biên bản với Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) để tổ chức vận hành sàn giao dịch carbon trong nước.

VBSE cũng nhắc lại định hướng phát triển của BIDV đến năm 2030, tầm nhìn 2045 theo trục "LARGE - STRONG - GREEN", với mục tiêu trở thành nhóm ngân hàng mạnh hàng đầu châu Á.

Theo định hướng này, BIDV đặt mục tiêu nâng tỷ lệ CASA lên 25%-30% vào năm 2030, cải thiện NIM lên khoảng 2,5%-2,7%, đồng thời hướng tới lợi nhuận trước thuế khoảng 86.000 tỷ đồng vào năm 2030.

VBSE lưu ý một số rủi ro

Bên cạnh các yếu tố hỗ trợ, VBSE cũng chỉ ra một số rủi ro cần theo dõi.

Theo đó, tỷ lệ nợ xấu của BIDV đạt 1,76% vào cuối quý I/2026, tương ứng 42.655 tỷ đồng. Dù chưa ở mức quá cao so với toàn hệ thống, quy mô nợ xấu vẫn là yếu tố đáng chú ý khi xét trên tổng tài sản của ngân hàng.

Ngoài ra, tỷ lệ CASA của BIDV đạt 19,73% trong quý I/2026, thấp hơn đáng kể so với nhóm ngân hàng dẫn đầu về chỉ tiêu này như MB, Techcombank và Vietcombank, những ngân hàng thường duy trì tỷ lệ CASA trên 30%. Theo VBSE, đây là một trong những yếu tố BIDV cần tiếp tục cải thiện để nâng cao hiệu quả hoạt động trong dài hạn.

: Mất mốc 151 triệu đồng/lượng, cuối tuần diễn biến bất ngờ")