Cổ phiếu đáng chú ý ngày 13/7: POW, VIB, DGW

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu POW, VIB, DGW.

PV Power (POW): Khuyến nghị mua, giá mục tiêu 18.500 đồng/cổ phiếu

Kết phiên 10/7, cổ phiếu POW giảm 0,7% xuống 14.100 đồng/cp. Thanh khoản đạt 8,2 triệu cổ phiếu (116,4 tỷ đồng), giảm 49% so với mức bình quân 10 phiên.

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với cổ phiếu POW với giá mục tiêu 18.500 đồng/cp, tương ứng mức tăng kỳ vọng 31,2% so với giá đóng cửa ngày 10/7. Mức định giá được xác định theo phương pháp chiết khấu dòng tiền (DCF).

BSC đồng thời nâng 8% giá mục tiêu so với báo cáo trước sau khi điều chỉnh tăng 118% dự báo lợi nhuận ròng năm 2026.

Cụ thể, BSC dự báo doanh thu thuần năm 2026 của POW đạt 58.729 tỷ đồng, tăng 57% so với cùng kỳ; lãi ròng đạt 5.854 tỷ đồng, tăng 150%. EPS dự phóng đạt 1.908 đồng/cp, tương ứng P/E 2026 ở mức 7,7 lần và EV/EBITDA khoảng 5,8 lần.

So với báo cáo trước, doanh thu và lợi nhuận ròng được điều chỉnh tăng lần lượt 16% và 117%, chủ yếu nhờ ba yếu tố: Bổ sung khoản bồi thường chênh lệch tỷ giá khoảng 1.600 tỷ đồng từ EVN; điều chỉnh tăng 7,4% sản lượng điện thương phẩm lên 23,6 tỷ kWh nhờ sản lượng phát điện cao hơn tại Vũng Áng 1 và Nhơn Trạch 1; đồng thời nâng giả định giá bán điện bình quân thêm 5% nhờ giá trên thị trường phát điện cạnh tranh (CGM) được điều chỉnh tăng.

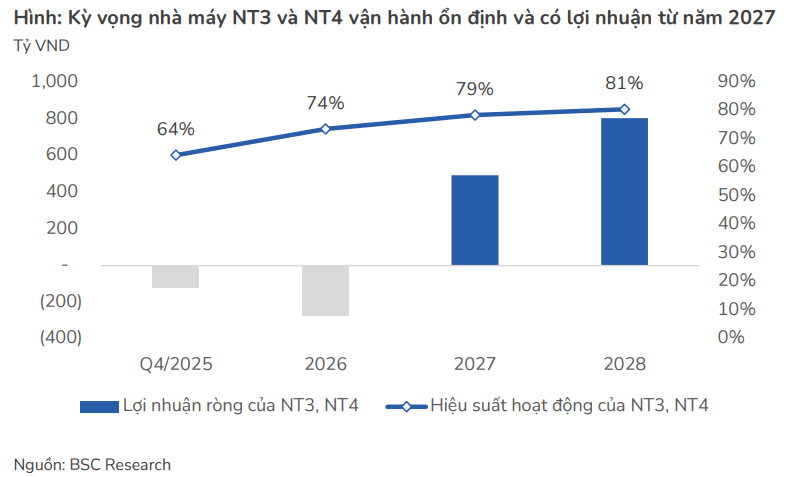

Sau ĐHĐCĐ thường niên 2026, BSC tiếp tục giữ quan điểm tích cực với POW dựa trên hai động lực chính. Thứ nhất là triển vọng tăng trưởng dài hạn nhờ nhu cầu tiêu thụ điện duy trì ở mức cao cùng các chính sách thúc đẩy phát triển điện khí, tạo dư địa cho cụm Nhơn Trạch 3 và Nhơn Trạch 4. Thứ hai là triển vọng phục hồi ngắn hạn nhờ chu kỳ El Niño kéo dài, giúp gia tăng sản lượng huy động nhiệt điện, đồng thời hỗ trợ giá điện trên thị trường cạnh tranh.

Bên cạnh đó, BSC cũng lưu ý một số rủi ro gồm sản lượng điện thương phẩm thấp hơn kỳ vọng, chi phí tài chính gia tăng tại Nhơn Trạch 3 và 4, cũng như biến động bất lợi của giá nhiên liệu đầu vào và điều kiện thời tiết.

Ngân hàng Quốc tế (VIB): Khuyến nghị khả quan, giá mục tiêu 18.700 đồng/cổ phiếu

Kết phiên 10/7, cổ phiếu VIB giảm 0,9% xuống 15.950 đồng/cp. Thanh khoản đạt 6,4 triệu cổ phiếu (102,3 tỷ đồng), giảm 38% so với mức bình quân 10 phiên.

Trong báo cáo mới đây, Chứng khoán VietinBank (VBSE) đưa ra khuyến nghị khả quan đối với VIB với giá mục tiêu 18.700 đồng/cp, cao hơn khoảng 17% so với thị giá hiện tại.

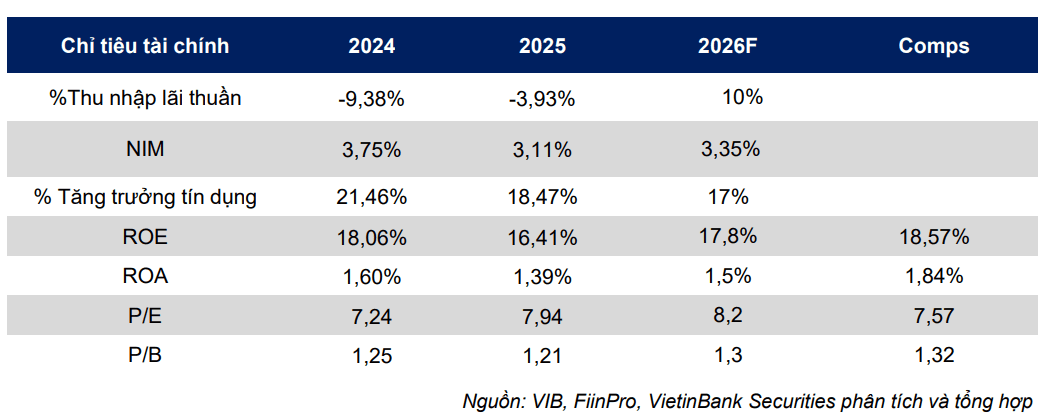

Theo VBSE, VIB đang bước vào chu kỳ tăng trưởng mới sau giai đoạn xử lý nợ xấu kéo dài từ năm 2023 đến năm 2025.

Một trong những yếu tố hỗ trợ là Nghị định 245/2025/NĐ-CP, theo đó VIB nhiều khả năng sẽ phải nâng tỷ lệ sở hữu nước ngoài tối đa từ 4,99% lên 30% trước tháng 9/2026. Theo VBSE, đây là yếu tố có thể giúp cổ phiếu thu hút thêm dòng vốn ngoại.

Ngoài ra, sau khi sử dụng 4.344 tỷ đồng dự phòng để xử lý nợ xấu trong năm 2025, VIB được kỳ vọng bước vào giai đoạn cải thiện lợi nhuận.

Quý I/2026, lợi nhuận trước thuế của ngân hàng đạt hơn 2.800 tỷ đồng, tăng 16% so với cùng kỳ, trong khi tỷ lệ nợ xấu giảm còn 2,13%. Theo VBSE, khi áp lực trích lập dự phòng giảm dần, khả năng sinh lời của VIB sẽ tiếp tục cải thiện và tạo dư địa để thị trường định giá lại cổ phiếu.

Ở chiều ngược lại, VBSE cho rằng VIB vẫn đối mặt một số rủi ro như tỷ trọng cho vay bán lẻ chiếm khoảng 70% tổng dư nợ khiến ngân hàng nhạy cảm hơn với sức khỏe tài chính của hộ gia đình và thị trường ô tô. Đồng thời, biên lãi ròng (NIM) vẫn chịu áp lực từ chi phí huy động vốn trong bối cảnh cạnh tranh ngày càng gia tăng.

Digiworld (DGW): Khuyến nghị khả quan, giá mục tiêu 45.955 đồng/cổ phiếu

Kết phiên 10/7, cổ phiếu DGW giảm 0,9% xuống 38.500 đồng/cp. Thanh khoản đạt gần 423.000 cổ phiếu, tương ứng 16,4 tỷ đồng.

Trong báo cáo vừa công bố, Chứng khoán Kafi duy trì khuyến nghị khả quan đối với DGW với giá mục tiêu 45.955 đồng/cp, tương ứng mức tăng kỳ vọng khoảng 16,6%.

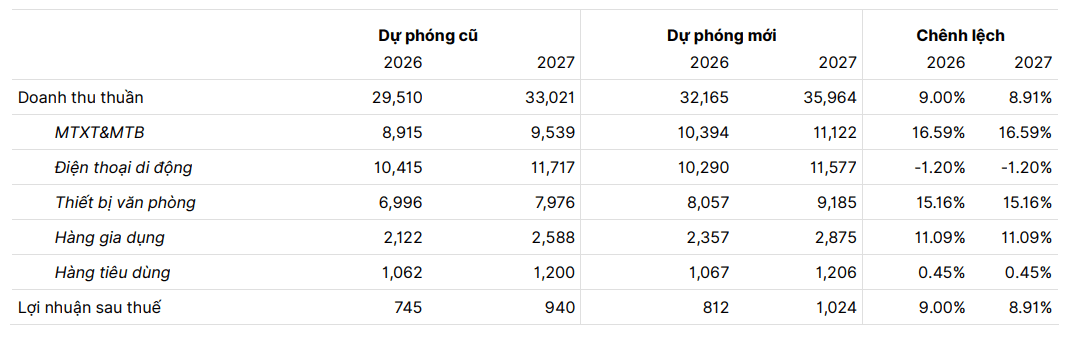

Kafi dự báo doanh thu thuần và lợi nhuận sau thuế năm 2026 của DGW lần lượt đạt 32.165 tỷ đồng và 812 tỷ đồng, tăng 20,8% và 46,4% so với năm trước.

So với báo cáo gần nhất, Kafi điều chỉnh giá mục tiêu nhằm phản ánh tác động từ đợt chi trả cổ tức tiền mặt 1.000 đồng/cp, việc hạ dự báo doanh thu mảng điện thoại thông minh trong giai đoạn 2026-2027 và cập nhật chi phí sử dụng vốn (WACC) theo diễn biến kinh tế vĩ mô.

Về triển vọng kinh doanh, Kafi đánh giá kết quả quý II/2026 vượt kỳ vọng khi doanh thu tháng 6 đạt 3.290 tỷ đồng, mức cao nhất trong lịch sử hoạt động của doanh nghiệp. Lũy kế 6 tháng đầu năm, doanh thu đạt 16.150 tỷ đồng, tăng 44%, hoàn thành 51% kế hoạch cả năm.

Động lực tăng trưởng chủ yếu đến từ mảng máy tính xách tay và máy tính bảng, với doanh thu quý II tăng 52% so với cùng kỳ nhờ sản lượng tăng và giá bán bình quân cải thiện trong bối cảnh giá RAM và linh kiện bán dẫn duy trì ở mức cao.

Bên cạnh đó, mảng điện thoại di động cũng ghi nhận sự phục hồi mạnh trong tháng 6 nhờ các dòng sản phẩm mới của Xiaomi được thị trường đón nhận tích cực. Trong khi đó, thiết bị văn phòng và hàng gia dụng tiếp tục duy trì tăng trưởng nhờ nhu cầu chuyển đổi số và chiến lược mở rộng danh mục sản phẩm của Xiaomi.

Theo Kafi, rủi ro đối với DGW đến từ khả năng giá RAM tiếp tục tăng mạnh, ảnh hưởng đến nhu cầu tiêu dùng và hàng tồn kho, cũng như nguy cơ thiếu hụt nguồn cung của Apple và sự suy yếu ở phân khúc điện thoại giá rẻ của Xiaomi.

về sát vùng giá nhạy cảm: Cơ hội đang lớn hơn rủi ro?")

'bốc hơi' gần 600 tỷ đồng sau hơn nửa năm")