Cổ phiếu đáng chú ý ngày 24/6: STB, FPT, VTP

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu STB, FPT, VTP.

Sacombank (STB): Khuyến nghị mua, giá mục tiêu 78.000 đồng/cp

Kết phiên 23/6, cổ phiếu STB tăng 0,7% lên 71.700 đồng/cp. Thanh khoản ghi nhận 8,9 triệu đơn vị, tương ứng giá trị khoảng 650 tỷ đồng, cao gần gấp đôi so với mức bình quân 10 phiên gần nhất.

Theo Chứng khoán Agribank (Agriseco), STB đang duy trì xu hướng tăng tích cực khi giá cổ phiếu giao dịch trên các đường trung bình MA20, MA50 và MA200. Sau nhịp điều chỉnh ngắn hạn, cổ phiếu đã cân bằng trở lại quanh vùng MA50 và ghi nhận tín hiệu hồi phục trong vùng giá 70.000–72.000 đồng/cp.

Dải Bollinger có xu hướng thu hẹp, trong khi giá vận động quanh vùng trung vị đến cận trên, cho thấy trạng thái tích lũy trước khi xác lập xu hướng mới. Trên cơ sở đó, Agriseco khuyến nghị mua STB tại vùng giá hiện tại, với giá mục tiêu 78.000 đồng/cp.

Về triển vọng kinh doanh, trong báo cáo mới nhất, Chứng khoán Vietcombank (VCBS) dự báo tổng thu nhập hoạt động (TOI) của Sacombank trong quý II/2026 đạt 8.359 tỷ đồng, tăng 8% so với cùng kỳ. Tuy nhiên, lợi nhuận trước thuế (LNTT) ước đạt 3.493 tỷ đồng, giảm 5%.

Ở quy mô cả năm, VCBS kỳ vọng kết quả kinh doanh của ngân hàng sẽ tăng trưởng mạnh. TOI dự báo đạt 39.070 tỷ đồng, tăng 22% so với năm trước, trong khi LNTT có thể đạt 15.232 tỷ đồng, tương đương mức tăng trưởng 100%.

Động lực tăng trưởng đến từ triển vọng xử lý các khoản nợ lớn, bao gồm kế hoạch đấu giá 32,5% cổ phần do VAMC nắm giữ, cùng khả năng xử lý dứt điểm khoản nợ liên quan Bamboo Airways với dư nợ khoảng 3.000–4.000 tỷ đồng trong nửa cuối năm 2026.

Gần đây, Sacombank và CTCP Chứng khoán LPBank (LPBS) đã ký kết thỏa thuận hợp tác toàn diện, tập trung phát triển các giải pháp quản lý tài sản (wealth management) cho phân khúc khách hàng cá nhân cao cấp và khách hàng ưu tiên.

Trước đó, Sacombank cũng ký kết hợp tác chiến lược với Tập đoàn Vingroup nhằm triển khai các giải pháp tài chính – ngân hàng toàn diện, bao gồm tài trợ vốn, tín dụng cho các dự án trọng điểm, quản lý dòng tiền, tài trợ chuỗi cung ứng và phát triển các sản phẩm tài chính tích hợp. Đồng thời, ngân hàng cũng ưu tiên sử dụng các sản phẩm, dịch vụ trong hệ sinh thái của Vingroup.

Những bước đi này diễn ra trong bối cảnh ông Nguyễn Đức Thụy gia nhập Sacombank từ ngày 23/12/2025 với vai trò Quyền Tổng Giám đốc, trước khi chính thức được Ngân hàng Nhà nước chấp thuận giữ chức Tổng Giám đốc từ ngày 3/3/2026. Sau đó, ông tiếp tục đảm nhiệm vị trí Phó Chủ tịch Thường trực HĐQT, trực tiếp phụ trách định hướng chiến lược và quản trị cấp cao.

Theo Chứng khoán MB (MBS), trong dài hạn, STB vẫn là cơ hội đầu tư hấp dẫn nhờ câu chuyện tái cấu trúc và cải thiện quản trị. Việc bổ nhiệm ông Nguyễn Đức Thụy được kỳ vọng mang lại kết quả tích cực, tương tự những gì đã diễn ra tại LPBank, nơi cổ phiếu từng tăng hơn 4 lần kể từ khi ông đảm nhiệm vai trò Chủ tịch vào tháng 9/2021.

FPT: Khuyến nghị mua, giá mục tiêu 95.400 đồng/cp

Kết phiên 23/6, cổ phiếu FPT tăng 0,3% lên 70.800 đồng/cp. Thanh khoản đạt 5,7 triệu đơn vị, tương ứng giá trị 408,3 tỷ đồng, giảm 30% so với mức bình quân 10 phiên.

Trong báo cáo mới nhất, Chứng khoán FPT (FPTS) khuyến nghị mua cổ phiếu FPT với giá mục tiêu 95.400 đồng/cp, cao hơn 34,7% so với giá đóng cửa ngày 23/6, dựa trên phương pháp định giá SOTP và P/E.

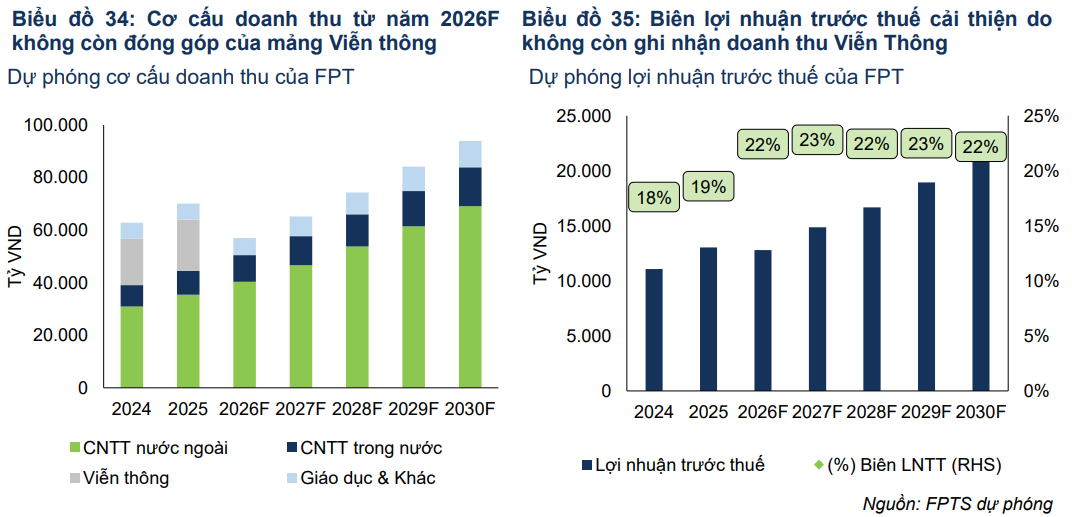

FPTS đánh giá FPT là tập đoàn công nghệ thông tin hàng đầu Việt Nam, với hoạt động kinh doanh dịch vụ CNTT trải rộng tại các thị trường lớn trên thế giới và trong nước. Doanh nghiệp có triển vọng tích cực nhờ khả năng khai thác các xu hướng công nghệ toàn cầu, đặc biệt là chuyển đổi số và AI, cùng lợi thế cạnh tranh bền vững từ hệ sinh thái giáo dục công nghệ.

Năm 2026, doanh thu dịch vụ CNTT dự phóng tăng 13,4% so với cùng kỳ, đạt 50.443 tỷ đồng, nhờ giá trị hợp đồng ký mới tăng mạnh từ cuối năm 2025 trong bối cảnh chi tiêu CNTT toàn cầu phục hồi. Biên LNTT của mảng này dự kiến đạt 13,9%, tăng 0,8 điểm phần trăm.

Giai đoạn 2026–2030, doanh thu và LNTT mảng CNTT dự kiến tăng trưởng kép lần lượt 13,6%/năm và 15,8%/năm, với động lực từ nhu cầu chuyển đổi AI tại các thị trường lớn, bù đắp sự suy giảm của dịch vụ CNTT truyền thống.

Ở mảng giáo dục, năm 2026, doanh thu và LNTT dự kiến lần lượt đạt 6.766 tỷ đồng (-3,5%) và 2.361 tỷ đồng (-13,3%) do số lượng người học giảm và áp lực cạnh tranh từ khối đại học công lập. Tuy nhiên, giai đoạn 2026–2030 được kỳ vọng phục hồi với tốc độ tăng trưởng doanh thu và lợi nhuận lần lượt 7,8%/năm và 6,3%/năm, nhờ mở rộng ngành đào tạo và hệ thống giáo dục.

Về rủi ro, FPTS lưu ý khả năng chuyển đổi AI diễn ra chậm hơn dự kiến, rủi ro tỷ giá JPY/VND trong bối cảnh Nhật Bản là thị trường lớn, cũng như tăng trưởng số lượng học viên thấp hơn kỳ vọng.

Viettel Post (VTP): Khuyến nghị mua, giá mục tiêu 75.300 đồng/cp

Kết phiên 23/6, cổ phiếu VTP giảm 0,6% xuống 63.900 đồng/cp. Thanh khoản đạt 222.100 đơn vị, tương ứng giá trị 14,2 tỷ đồng.

Dựa trên triển vọng kinh doanh và kết quả định giá, Chứng khoán KB Việt Nam (KBSV) khuyến nghị mua cổ phiếu VTP với giá mục tiêu 75.300 đồng/cp, tương ứng mức tăng giá tiềm năng 17,8% so với giá đóng cửa ngày 23/6.

Mới đây, Viettel Post đã phê duyệt chủ trương đầu tư dự án Trung tâm Logistics Viettel Hưng Yên với quy mô khoảng 13,9ha và tổng mức đầu tư hơn 1.500 tỷ đồng. Nguồn vốn được huy động từ vốn tự có và vốn vay theo tỷ lệ 50% - 50%.

Theo kế hoạch, dự án dự kiến hoàn tất phê duyệt trong quý II/2026 và triển khai theo hai giai đoạn. Giai đoạn 1 thực hiện từ quý II/2026 đến quý I/2027, hoàn tất quyết toán vào quý III/2027. Giai đoạn 2 dự kiến triển khai từ quý II/2027 đến quý IV/2027 và hoàn tất quyết toán vào quý III/2028.

KBSV dự báo thị trường chuyển phát Việt Nam tăng trưởng khoảng 9%/năm trong giai đoạn 2026–2030, nhờ sự phát triển của thương mại điện tử, sản xuất và thương mại quốc tế.

VTP đang mở rộng sang các mảng logistics, kho bãi, vận tải và logistics xuyên biên giới, thông qua các dự án như Công viên Logistics Lạng Sơn, Smart Border Gate, hợp tác với FedEx và mở rộng mạng lưới quốc tế.

KBSV kỳ vọng các mảng này sẽ đóng góp phần lớn tăng trưởng doanh thu của VTP đến năm 2030, với tốc độ tăng trưởng kép (CAGR) giai đoạn 2026–2030 đạt khoảng 30%.

Với mạng lưới hơn 2.200 bưu cục cùng lợi thế công nghệ và hệ sinh thái Viettel, VTP được kỳ vọng hưởng lợi từ xu hướng logistics tích hợp và môi trường cạnh tranh minh bạch hơn sau khi Luật Thương mại điện tử có hiệu lực từ tháng 7/2026. Theo đó, thị phần chuyển phát của doanh nghiệp có thể tăng từ khoảng 22,3% năm 2025 lên 26,5% vào năm 2030.

vừa lên HoSE, một nhóm đầu tư nhanh tay bán ròng gần 700 tỷ đồng")

: Chủ tịch Đoàn Hồng Việt đăng ký mua 2 triệu cổ phiếu")