Cổ phiếu đáng chú ý ngày 3/7: BID, GMD, SSI

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu BID, GMD, SSI.

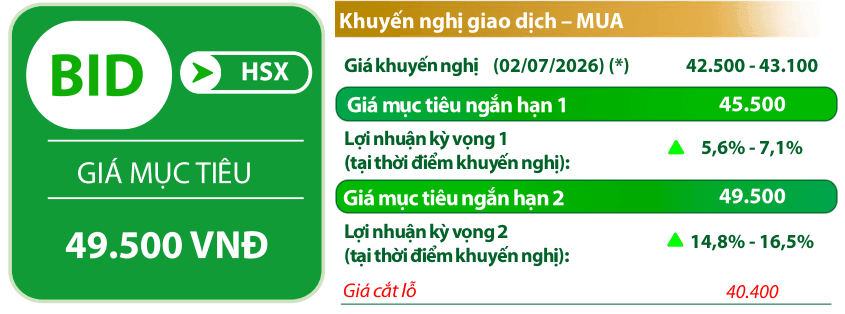

BIDV (BID): Khuyến nghị mua, giá mục tiêu 49.500 đồng/cp

Kết phiên 2/7, cổ phiếu BID giảm 1,2% xuống 42.550 đồng/cp. Thanh khoản đạt 3 triệu đơn vị, tương ứng giá trị giao dịch 127,5 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), dù vẫn trong giai đoạn thăm dò tại vùng giá 41.700-43.200 đồng/cp, diễn biến của BID nhìn chung khá ổn định khi cổ phiếu đang dần hình thành nền giá trên các đường MA20 và MA200. Đồng thời, tín hiệu khởi sắc cùng nỗ lực kiểm định vùng kháng cự 43.200 đồng/cp trong phiên 1/7 tạo tiền đề để cổ phiếu có thể bứt phá khỏi ngưỡng cản này.

VDSC cho rằng BID có thể xuất hiện các nhịp rung lắc trong ngắn hạn, song nhiều khả năng sẽ tiếp tục kiểm định vùng kháng cự và chuyển sang xu hướng tăng trong thời gian tới. Mức hỗ trợ được xác định tại 42.000 đồng/cp, trong khi vùng kháng cự là 50.000 đồng/cp.

Về triển vọng kinh doanh, Chứng khoán Agribank (Agriseco) kỳ vọng lợi nhuận trước thuế quý II/2026 của BIDV tiếp tục tăng trưởng hai chữ số nhờ ba động lực chính: (1) Tăng trưởng tín dụng 6 tháng đầu năm được dự báo cao hơn mức bình quân toàn ngành, dẫn dắt bởi mảng bán lẻ, khách hàng FDI và doanh nghiệp vừa và nhỏ (SME); (2) biên lãi ròng (NIM) duy trì ổn định quanh 2,1% khi ngân hàng đẩy mạnh tái cơ cấu danh mục cho vay bán lẻ có lợi suất cao hơn; và (3) thu nhập ngoài lãi từ hoạt động dịch vụ cùng thu hồi nợ xấu tiếp tục tăng trên 20% so với cùng kỳ.

Bên cạnh đó, BIDV được đánh giá là một trong những ngân hàng hưởng lợi đáng kể từ Thông tư 25/2026/TT-NHNN có hiệu lực từ ngày 1/7/2026. Quy định mới cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động để tính tỷ lệ dư nợ cho vay trên tiền gửi (LDR), qua đó giúp ngân hàng giảm áp lực thanh khoản, mở rộng dư địa tăng trưởng tín dụng trong nửa cuối năm và hỗ trợ mục tiêu tăng trưởng tín dụng 12-15% cho cả năm 2026.

Ngoài ra, Agriseco đánh giá BIDV còn sở hữu lợi thế dài hạn khi Nghị quyết 79-NQ/TW đặt mục tiêu đến năm 2030 có ít nhất ba ngân hàng thương mại Nhà nước nằm trong Top 100 châu Á, đồng thời tạo điều kiện tăng vốn điều lệ và cải thiện hệ số an toàn vốn (CAR). Với quy mô tài sản dẫn đầu, mạng lưới rộng khắp và vai trò chủ lực trong tài trợ đầu tư công, doanh nghiệp FDI, hạ tầng, năng lượng và chuyển đổi xanh, BIDV được kỳ vọng sẽ tiếp tục mở rộng thị phần trong dài hạn.

Về kế hoạch tăng vốn, Đại hội đồng cổ đông đã thông qua phương án nâng vốn điều lệ từ 72.800 tỷ đồng lên tối đa 99.558 tỷ đồng thông qua ba cấu phần, gồm: Trả cổ tức bằng cổ phiếu với tỷ lệ 19,19%; sử dụng quỹ dự trữ bổ sung vốn điều lệ với tỷ lệ 6,84%; và chào bán riêng lẻ hoặc chào bán ra công chúng tối đa 780 triệu cổ phiếu, tương đương khoảng 10,7% vốn điều lệ.

Gemadept (GMD): Khuyến nghị khả quan, giá mục tiêu 85.000 đồng/cp

Kết phiên 2/7, cổ phiếu GMD tăng 1,4% lên 75.300 đồng/cp. Thanh khoản đạt 1,6 triệu cổ phiếu, tương ứng giá trị giao dịch 119,5 tỷ đồng, cao hơn 78% so với bình quân 10 phiên.

Trong báo cáo mới đây, Chứng khoán MB (MBS) dự báo Gemadept sẽ ghi nhận lợi nhuận sau thuế quý II/2026 đạt 1.117 tỷ đồng, tăng 164,2% so với cùng kỳ.

Theo MBS, lợi nhuận quý II của Gemadept tăng trưởng đột biến nhờ ba động lực chính: (1) Lợi nhuận từ cảng Gemalink gia tăng khi sản lượng thông quan dự kiến tăng khoảng 37% so với cùng kỳ trong bối cảnh mùa cao điểm được đẩy sớm; (2) giá dịch vụ bình quân tại toàn bộ hệ thống cảng tăng khoảng 10%; và (3) ghi nhận khoảng 700 tỷ đồng thu nhập khác từ thương vụ hoán đổi cổ phần với CJ Logistics.

Đồng quan điểm, Agriseco kỳ vọng kết quả kinh doanh quý II/2026 của Gemadept tiếp tục duy trì đà tăng trưởng nhờ sự đóng góp tích cực từ cảng Gemalink và hiệu ứng tăng giá dịch vụ cảng nước sâu từ tháng 2/2026.

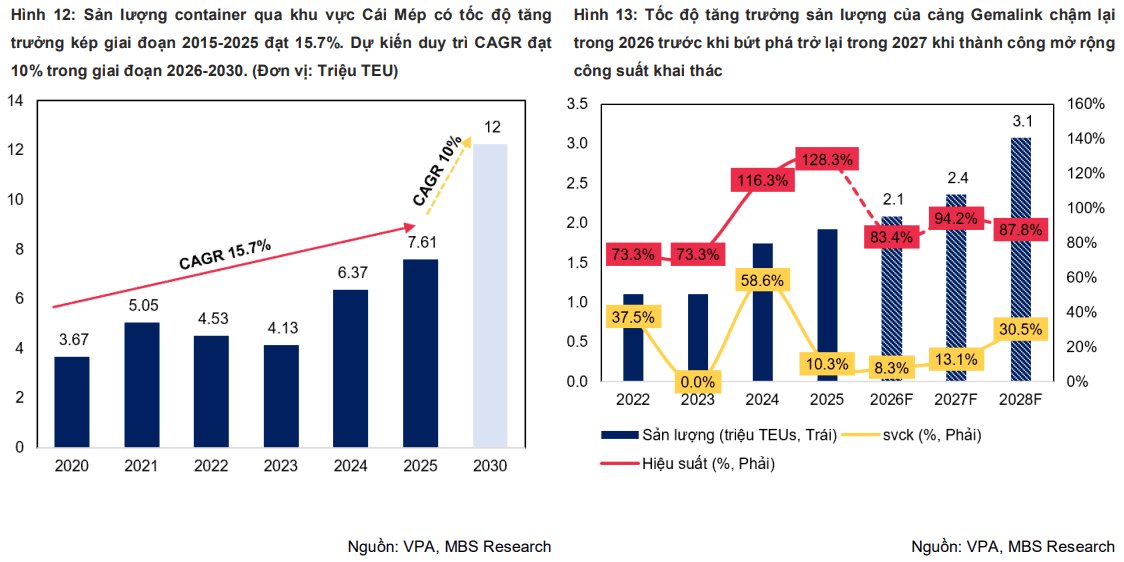

Sản lượng thông qua cảng Gemalink trong 5 tháng đầu năm đạt khoảng 912.000 TEU, tăng 26% so với cùng kỳ, phản ánh nhu cầu tại cụm cảng Cái Mép - Thị Vải vẫn duy trì tích cực cùng hiệu suất khai thác cao. Tuy nhiên, tốc độ tăng trưởng được dự báo sẽ không quá đột biến do nền so sánh quý II/2025 ở mức cao, trong khi cảng Nam Đình Vũ vẫn chịu áp lực cạnh tranh từ cụm cảng Lạch Huyện 3 và 4.

Ở góc độ dài hạn, việc đưa Nam Đình Vũ giai đoạn 3 vào hoạt động đã nâng tổng công suất cụm cảng phía Bắc lên khoảng 2 triệu TEU/năm, tạo dư địa tăng sản lượng khi bổ sung các tuyến dịch vụ mới và bước vào mùa cao điểm. Trong khi đó, Gemalink giai đoạn 2 dự kiến đi vào vận hành từ năm 2027, bổ sung khoảng 600.000 TEU/năm, tương đương tăng khoảng 50% công suất hiện tại, qua đó củng cố vị thế của Gemadept tại cụm cảng nước sâu Cái Mép - Thị Vải.

Ngoài ra, Gemadept đã nâng tỷ lệ sở hữu tại Gemadept Shipping Holding lên 100%, qua đó gia tăng quyền kiểm soát đối với mảng vận tải biển. Doanh nghiệp cũng được hưởng lợi từ chu kỳ tăng giá dịch vụ xếp dỡ container, đặc biệt tại các cảng nước sâu, góp phần cải thiện biên lợi nhuận.

Về kế hoạch tăng vốn, Gemadept dự kiến chia cổ tức bằng cổ phiếu với tỷ lệ 50% và phát hành gần 6,4 triệu cổ phiếu ESOP trong năm 2026. Sau phát hành, vốn điều lệ của doanh nghiệp dự kiến tăng từ khoảng 4.265 tỷ đồng lên gần 6.493 tỷ đồng.

Chứng khoán SSI: Khuyến nghị khả quan, giá mục tiêu 30.000 đồng/cp

Kết phiên 2/7, cổ phiếu SSI giảm 0,4% xuống 27.100 đồng/cp. Thanh khoản đạt 13 triệu cổ phiếu, tương ứng giá trị giao dịch 357 tỷ đồng.

Trong báo cáo vừa công bố, Chứng khoán Agribank (Agriseco) đưa ra giá mục tiêu đối với cổ phiếu SSI là 30.000 đồng/cp, tương ứng tiềm năng tăng giá khoảng 10,7%.

Về định giá, Agriseco cho biết SSI hiện giao dịch ở mức P/B khoảng 1,6 lần, trong khi giá cổ phiếu đã giảm hơn 30% so với vùng đỉnh thiết lập trong quý IV/2025. Trong bối cảnh nền tảng cơ bản vẫn duy trì tích cực, đơn vị phân tích đánh giá vùng định giá hiện tại phù hợp với chiến lược tích lũy và nắm giữ trong trung và dài hạn.

Về triển vọng kinh doanh, Agriseco kỳ vọng kết quả kinh doanh quý II/2026 của SSI sẽ tăng trưởng tích cực trên nền thấp của cùng kỳ năm trước. Mặc dù thanh khoản thị trường từ đầu năm tương đương mức bình quân năm 2025, dư nợ cho vay ký quỹ vẫn tiếp tục gia tăng và duy trì vai trò là nguồn đóng góp lợi nhuận chủ lực.

Bên cạnh đó, SSI được đánh giá là doanh nghiệp hưởng lợi trực tiếp từ tiến trình nâng hạng thị trường chứng khoán Việt Nam. Công ty đã hợp tác với Virtu - định chế tạo lập thanh khoản quốc tế hoạt động tại 36 quốc gia để triển khai mô hình Global Broker, qua đó mở rộng khả năng kết nối với dòng vốn ngoại và củng cố vị thế dẫn đầu ngành trong dài hạn.

Mới đây, SSI và Dragon Capital Việt Nam chính thức ký kết thỏa thuận hợp tác. Theo đó, các quỹ mở do DCVFM quản lý sẽ được phân phối trên nền tảng SSI iBoard và iBoard Pro.

Thông qua hợp tác này, nhà đầu tư có thêm kênh tiếp cận các giải pháp đầu tư chuyên nghiệp ngay trên hệ sinh thái của SSI, đồng thời góp phần thúc đẩy xu hướng đầu tư bài bản, dài hạn trên thị trường.

bán ra hơn 11 triệu cổ phiếu Kinh Bắc (KBC)")