Thanh khoản mất hút, VN-Index hụt hơi...

Thị trường chứng khoán kết thúc phiên giao dịch cuối tuần với độ rộng nghiêng về bên mua. VN-Index ngắt nhịp điều chỉnh song vẫn lỡ hẹn cao điểm 1.290.

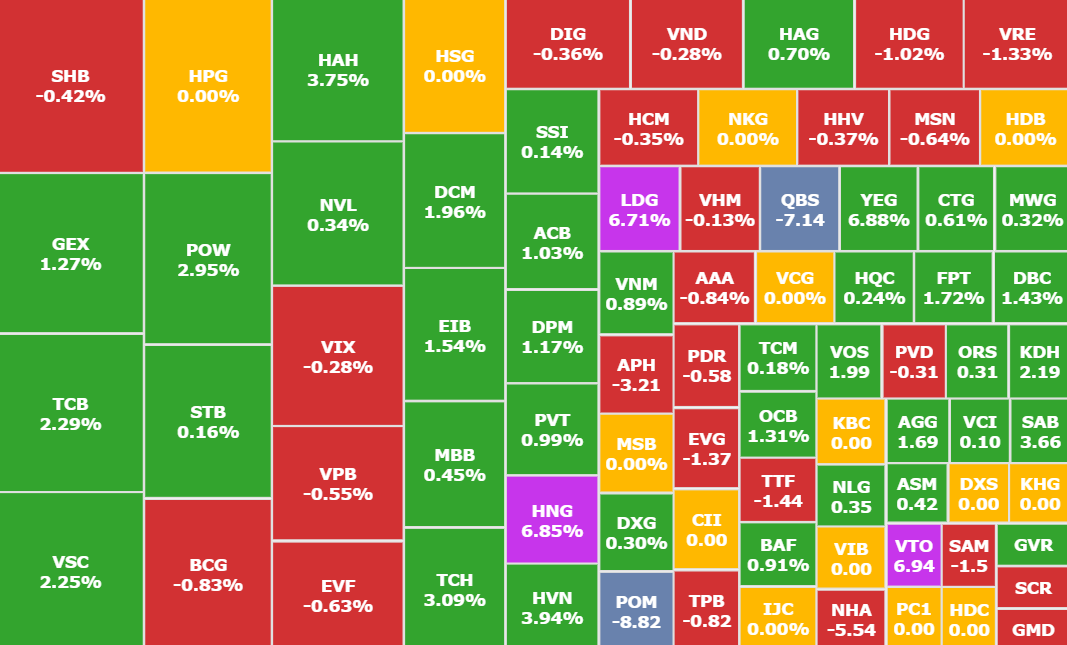

15h: Kết phiên giao dịch, VN-Index tăng 4 điểm lên mức 1.287,6; HNX-Index tăng 0.81 điểm lên mức 245 điểm. Độ rộng toàn thị trường nghiêng về bên mua với 446 mã tăng và 339 mã giảm. Sắc xanh và đỏ phân bổ khá cân bằng trong rổ VN30 với 13 mã tăng, 12 mã giảm và 5 mã tham chiếu.

Thanh khoản trên cả 3 sàn giảm mạnh còn 20.800 tỷ đồng. Khối ngoại duy trì vị thế bán ròng với giá trị giảm còn 506 tỷ.

Thị trường chứng khoán kết thúc phiên giao dịch cuối tuần với độ rộng nghiêng về bên mua. Sự phân hóa diễn ra rõ nét ở nhóm bất động sản và tài chính (ngân hàng, chứng khoán).

Ngược lại, ưu thế tăng được ghi nhận ở nhóm cổ phiếu sản xuất, vận tải biển, công nghệ thông tin. Các mã tăng giá tiêu biểu có TCB (+2,3%), DCM (+2%), SAB (+3,7%), DBC (+1,4%), VLC 9+13,7%), MCH (+2,7%), HAH (+3,8%), HVN (+3,9%), VSC (+2,3%), ACV (+2,4%), VOS (+2%), FPT (+1,7%)...

14h: Trạng thái thị trường chứng khoán vẫn là rung lắc sau giờ nghỉ. Phe bán không quá quyết liệt trong khi phe mua cũng không có nhiều động lực nhập cuộc khiến thị tường chủ yếu biến động quanh mức 1.285 điểm.

Một số cổ phiếu như tăng giá trở lại có SAB (+3,7%), POW (+3%), HVN (+3%) sau phiên điều chỉnh trước đó. Một số cổ phiếu vốn hóa vừa và lớn cũng ghi nhận mức tăng biên độ 1-2% như DCM, KDH, GEX, DPM, PVS, HAG... Dù vậy, chừng đó không đủ để nâng đỡ chỉ số trong bối cảnh sắc đỏ lan rộng ở nhóm VN30 khiến 17 mã giảm giá.

11h30: Kết phiên sáng, VN-Index tăng 4,8 điểm lên mức 1.288,3; HNX-Index tăng 1,14 điểm và UPCpM-Index tăng 0,34 điểm.

Thanh khoản trên cả 3 sàn đạt 9.400 tỷ đồng. Khối ngoại bán ròng 212 tỷ đồng trên toàn thị trường trong đó tâm điểm bán ra tại STB, GMD, VHM, MWG. Ngược lại, cổ phiếu HAH được gom mạnh nhất về giá trị với hơn 52 tỷ đồng. Theo sau có DCM, SAB, TCB và POW.

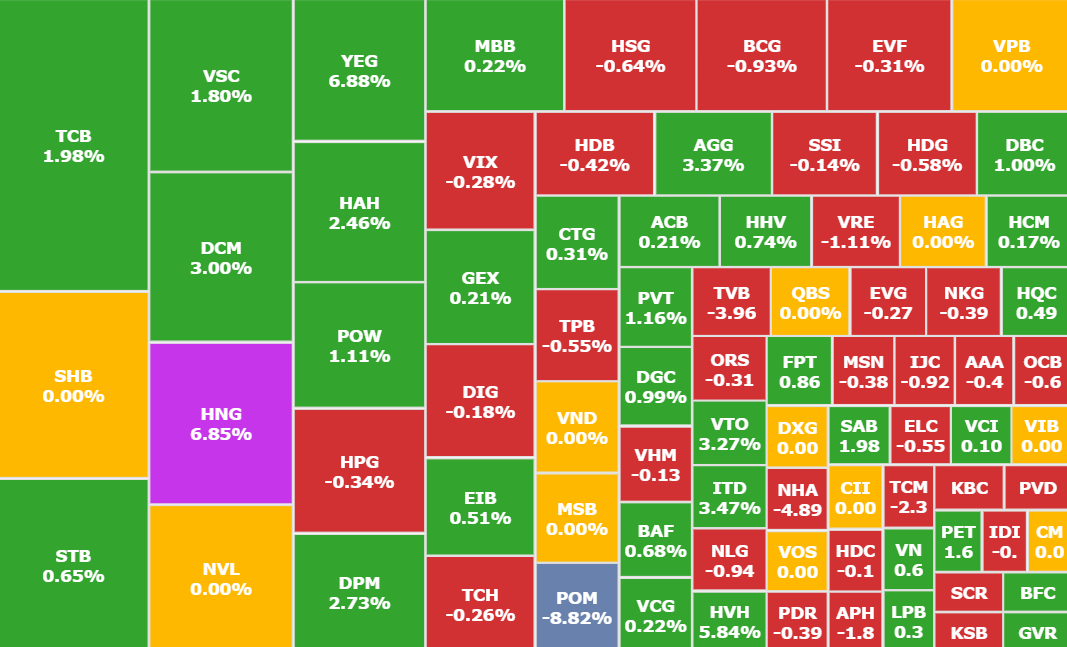

Phiên sáng nay, nhóm vận tải biển, phân bón, nông nghiệp ghi nhận tín hiệu dòng tiền tích cực hơn cả.

Cổ phiếu POW sau 2 pha điều chỉnh đã trở lại với vị thế tăng mạnh nhất nhóm VN30 (+2,6%). Dù vậy, khối lượng giao dịch giảm rất mạnh, còn chưa đến 5,7 triệu đơn vị.

11h10: Nhóm cổ phiếu vận tải - cảng biển đồng loạt tăng mạnh trong đó HAH tăng 4,2%, DXP tăng 5,3%, VSC tăng 3,8%, VOS tăng 3,4%, PVP tăng 2,5%, PVT tăng 20%, GMD tăng 0,6%...

Thông tin hỗ trợ đến từ việc cảng Singapore - cảng container lớn thứ hai thế giới đang rơi vào tình trạng tắc nghẽn nghiêm trọng hơn cả giai đoạn cao điểm trong đại dịch COVID-19. Điều này đang gây ra tác động dây chuyền đến loạt cảng biển trong khu vực.

Một số cổ phiếu nhóm phân bón cũng ghi nhận dấu ấn từ dòng tiền nhập cuộc trong đó BFC-DCM tăng 3,5%, DPM tăng 2,7%, LAS tăng 2,2%...

VN-Index tăng 5,5 điểm lên sát móc 1.290 điểm.

10h30: Đà tăng của thị trường thu hẹp còn hơn 2 điểm. Sắc đỏ cũng lan rộng ở nhóm VN30 dù lực bán là không đáng kể. Nhiều cổ phiếu vừa và nhỏ ngược dòng tăng trần trên sàn UPCoM (trên 3 sàn có gần 60 mã tăng trần).

9h45: Tương tự phiên sáng 6/6, thị trường chứng khoán mở cửa phiên giao dịch cuối tuần bằng mức tăng hơn 8 điểm của VN-Index qua đó trở lại mốc 1.290.

Ở nhóm VN30, duy nhất cổ phiếu PLX đang giảm nhẹ 0,5 điểm. 26 mã khác đang tăng giá song biên độ không đáng kể. TCB và SAB là những điểm nhấn khi tăng trên 2%; các cổ phiếu BVH, STB, FPT và POW tăng trên 1%.

Sắc xanh chiếm ưu thế lớn trên các bảng điện tử song lực cầu tỏ ra tương đối thận trọng, thanh khoản sàn HoSE chỉ chưa đến 1.800 tỷ đồng.

Chỉ số nhóm nông nghiệp tạm thời tăng mạnh nhất trong đó HNG tiếp tục được kéo trần ngay từ sớm sau thông tin Thaco Agri - doanh nghiệp đang tiếp quản HAGL Agrico vừa báo lãi trở lại trong năm 2023.

Nhóm cổ phiếu họ Masan như MSN, MML, MCH tiếp tục tăng đồng thuận. Đáng chú ý, cổ phiếu MCH của Masan Consumer đang gần vị trí Top 10 vốn hóa sàn chứng khoán hơn bao giờ hết khi giá hiện đã chạm 218.000 đồng/cp.

Thông tin đáng chú ý: Phố Wall đang chờ đợi báo cáo việc làm tháng 5 của Mỹ công bố vào ngày 7/6, khi nhà đầu tư đang săn lùng những dấu hiệu cho thấy thị trường lao động suy yếu, điều này có thể hỗ trợ Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất.

Trong khi đó, Ngân hàng Trung ương châu Âu (ECB) vừa hạ lãi suất lần đầu tiên kể từ năm 2019 vào ngày 6/6, gây áp lực lên Fed về khả năng nới lỏng chính sách mà nhiều người cho là quá thắt chặt. Quyết định tiếp theo của Fed về lãi suất là vào tuần tới và có khả năng cơ quan này sẽ giữ lãi suất không đổi, mặc dù kỳ vọng hạ lãi suất vào tháng 9 đang tăng lên.

>> Nhận định chứng khoán 7/6: VN-Index chưa thể phá thế giằng co

đang 'phình to'")

nối dài đà tăng bất chấp sức ép bán ròng của khối ngoại")