Công ty chứng khoán tư vấn IPO cho Nông nghiệp Hòa Phát, Gelex Infra và Điện Máy Xanh báo lãi hơn 1.600 tỷ đồng

Đến cuối năm 2025, công ty chứng khoán này còn gần 2.700 tỷ đồng lãi tiềm năng từ danh mục đầu tư (AFS).

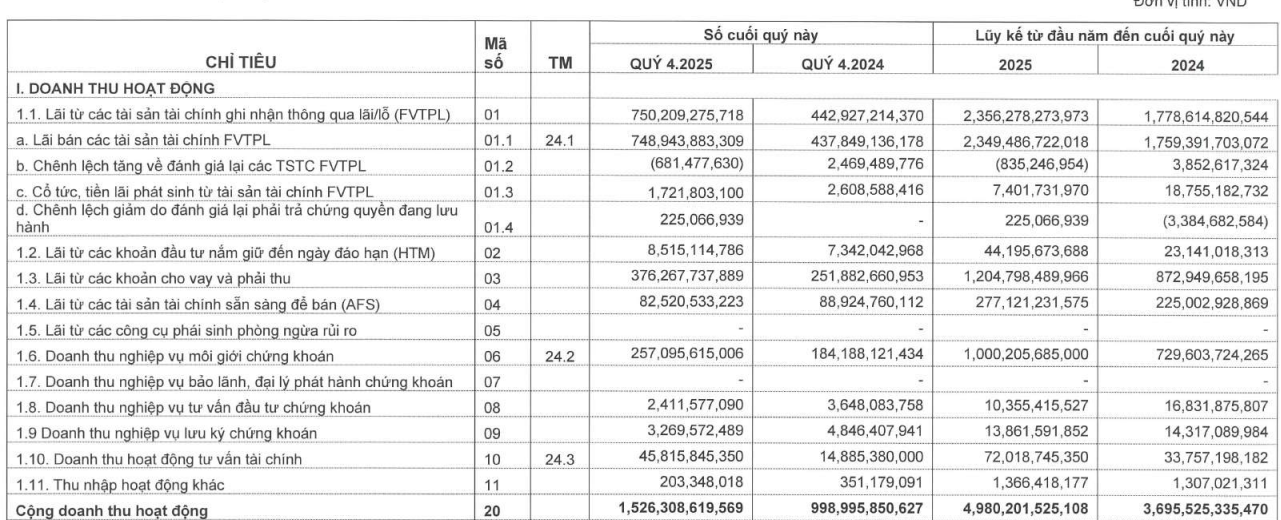

Chứng khoán Vietcap (mã VCI) vừa công bố báo cáo tài chính quý IV/2025 với doanh thu hoạt động đạt 1.532 tỷ đồng, tăng 53% so với cùng kỳ. Động lực tăng trưởng đến từ hầu hết các mảng kinh doanh chủ lực, gồm tự doanh, cho vay ký quỹ, môi giới và tư vấn tài chính.

Xét theo cơ cấu doanh thu, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) chiếm tỷ trọng lớn nhất, đạt 750 tỷ đồng, tăng 69% YoY, tương đương gần một nửa tổng doanh thu hoạt động. Thu từ cho vay và phải thu đạt 376 tỷ đồng, tăng 49% YoY, trong khi doanh thu môi giới tăng 40% lên 257 tỷ đồng.

Đáng chú ý, doanh thu hoạt động tư vấn tài chính tăng hơn 3 lần so với cùng kỳ, đạt 45,8 tỷ đồng. Trong quý IV/2025, Vietcap là đại lý phân phối chính thức cổ phiếu IPO của Chứng khoán VPBankS, đồng thời là đơn vị tư vấn IPO cho Nông nghiệp Hòa Phát và Gelex Infra. Mới nhất, công ty cũng vừa ký kết thỏa thuận hợp tác với Điện Máy Xanh với vai trò đối tác tư vấn chào bán cổ phần IPO.

Sau khi trừ chi phí, lợi nhuận sau thuế quý IV/2025 của Vietcap đạt 443 tỷ đồng, cao gấp 2 lần so với cùng kỳ.

Tính chung cả năm 2025, Vietcap ghi nhận doanh thu 4.980 tỷ đồng, tăng 35%; lợi nhuận trước thuế 1.629 tỷ đồng, vượt 15% kế hoạch đề ra; lợi nhuận sau thuế đạt 1.324 tỷ đồng, tăng 50% YoY.

Tại thời điểm cuối năm 2025, tổng tài sản của Vietcap vượt 36.000 tỷ đồng, tăng 21% so với cuối quý III. Dư nợ cho vay ký quỹ thiết lập mức kỷ lục hơn 16.000 tỷ đồng, tăng 18% QoQ, phản ánh quy mô hoạt động cho vay tiếp tục mở rộng theo thanh khoản thị trường.

Ở mảng tự doanh, quy mô danh mục FVTPL đạt hơn 2.237 tỷ đồng, tăng gấp đôi so với cuối quý III, chủ yếu do gia tăng tỷ trọng đầu tư vào trái phiếu. Đồng thời, giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng 37%, lên 412 tỷ đồng.

Vietcap tiếp tục duy trì tỷ trọng lớn ở danh mục tài sản tài chính sẵn sàng để bán (AFS), đạt 13.307 tỷ đồng, tăng 16% QoQ. Đáng chú ý, khoản “chênh lệch đánh giá lại tài sản tài chính theo giá hợp lý” ghi nhận khoảng 2.700 tỷ đồng, phản ánh phần lãi chưa thực hiện chưa ghi nhận trực tiếp vào lợi nhuận.

Trong danh mục AFS, Vietcap gia tăng mạnh đầu tư vào Khang Điền (KDH) khi giá gốc tăng từ 635 tỷ đồng lên 920 tỷ đồng, ước lãi khoảng 16%. Danh mục MBB tăng từ 165 tỷ lên 447 tỷ đồng, còn FPT tăng từ 570 tỷ lên 656 tỷ đồng. Riêng trong quý IV/2025, danh mục AFS ghi nhận thêm hai khoản đầu tư mới là ACB và MWG, với giá gốc lần lượt 151 tỷ đồng và 192 tỷ đồng.

Dù kết quả kinh doanh tích cực, trên thị trường chứng khoán, cổ phiếu VCI đã giảm 27% trong gần 5 tháng. Mức giá hiện tại 34.450 đồng/cp chỉ cao hơn khoảng 5,9% so với đầu năm 2025.

lùi thời gian đáo hạn lô trái phiếu quốc tế 300 triệu USD thêm 1 năm")

.jpeg "Công an TP. Hà Nội truy tìm Phó Giám đốc doanh nghiệp SN 1981")

")