Dính lùm xùm, Manulife vẫn ghi nhận lợi nhuận tăng trưởng mạnh

Trong bối cảnh thị trường bảo hiểm nhân thọ gặp phải những lùm xùm liên quan đến chất lượng tư vấn gây mất niềm tin cho khách hàng, nhiều công ty bảo hiểm nhân thọ cũng ghi nhân kết quả kinh doanh không mấy khả quan trong năm 2022.

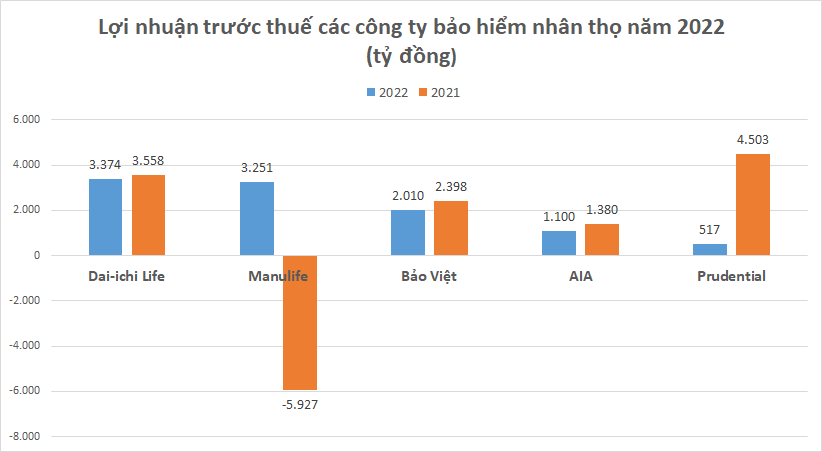

Dai-ichi Life, Bảo Việt Nhân thọ, AIA và Prudential đều ghi nhận lợi nhuận sụt giảm trong năm qua. Trong đó với Dai-ichi Life, tuy ghi nhận lợi nhuận trước thuế đạt 3.374 tỷ đồng tuy nhiên đây vẫn là kết quả sụt giảm so với năm 2022.

Hay với Prudential, lợi nhuận trước thuế của công ty giảm từ hơn 4.500 tỷ đồng xuống chỉ còn 517 tỷ đồng trong năm 2022 do các chi phí của tăng, trong đó chi phí hoạt động kinh doanh bảo hiểm tăng từ 30.107 tỷ đồng lên 38.634 tỷ đồng.

Tuy nhiên, Manulife Việt Nam lại ghi nhận sự tăng trưởng đột biến khi năm 2021 lỗ gần 6.000 tỷ đồng nhưng sang năm 2022 lại lãi 3.251 tỷ đồng. Nguyên nhân là do hoạt động kinh doanh bảo hiểm của công ty năm nay 2022 đã ghi nhận lãi hơn 7.700 tỷ đồng trong khi năm trước lỗ 3.649 tỷ đồng. Hoạt động kinh doanh cũng đã ghi nhận lãi gần 1.300 tỷ đồng trong khi năm trước lỗ đến 7.418 tỷ đồng.

Mặc dù ghi nhận lợi nhuận tăng mạnh trong năm qua, nhưng Manulife cũng dính phải những lùm xùm liên quan đến sản phẩm “Tâm An Đầu tư”. Theo đó, nhiều khách hàng tố nhân viên ngân hàng SCb và Manulife đưa ra các thông tin tư vấn không chính xác khiến họ mất tiền. Vụ việc đã được chuyển lên Bộ Công an để phối hợp xác minh và giải quyết.

Hiện tại theo thông cáo mới nhất được công bố, tính từ ngày ra thông báo đối thoại trực tiếp để giải quyết khiếu nại của khách hàng SCB vào ngày 26/4 cho đến nay, Manulife Việt Nam đã hoàn tất xử lý gần 60% các khiếu nại và hiện đang giải quyết 40% các khiếu nại còn lại.

Tỷ lệ bồi thường có sự chênh lệch lớn

Báo cáo tài chính năm 2022 của loạt doanh nghiệp bảo hiểm nhân thọ, tỷ lệ bồi thường/tổng doanh thu phí bảo hiểm gốc có sự chênh lệch khá lớn.

Sun Life Việt Nam là doanh nghiệp có tỷ lệ bồi thường thấp nhất. Tỷ lệ bồi thường và trả tiền bảo hiểm đạt 30% tổng doanh thu. Manulife Việt Nam có tỷ lệ bồi thường bảo hiểm đạt 57% với tổng chi bồi thường và trả tiền bảo hiểm ở mức 15.378 tỷ đồng và doanh thu phí bảo hiểm gốc đạt 26.803 tỷ đồng.

Ngoài ra, nhiều công ty bảo hiểm khác cũng có tỷ lệ bồi thường dao động ở mức tương đương như Cathay Life (64%), AIA (61%), Prudential (56%), Chubb Life (55%), Dai-ichi Life (47%), Generali (36%), và Sun Life (30%).

Fubon Việt Nam dẫn đầu thị trường về tỷ lệ bồi thường và trả tiền bảo hiểm, đạt mức 71%. Doanh thu phí bảo hiểm gốc của doanh nghiệp này chỉ đạt 130 tỷ đồng, trong khi phải chi tới 93 tỷ đồng để bồi thường và trả tiền bảo hiểm cho khách hàng.

Số liệu cập nhật cho biết, tính đến cuối tháng 3/2023, số lượng hợp đồng bảo hiểm nhân thọ toàn thị trường giảm gần 250.000 so với cuối năm 2022, đạt khoảng 13,68 triệu hợp đồng.

Trong bối cảnh hiện nay, thị trường cũng đang chờ những hướng dẫn cụ thể triển khai Luật kinh doanh bảo hiểm có hiệu lực từ đầu năm 2023 với nhiều quy định mới được kỳ vọng là sẽ cải thiện chất lượng tư vấn cho toàn thị trường trong đó có quy định yêu cầu ghi âm phần tư vấn với khách hàng hoặc cho phép doanh nghiệp bảo hiểm có quyền tham gia cùng các tổ chức tín dụng khi tư vấn và bán hàng.

Những quy định cụ thể hơn, vạch rõ nghĩa vụ và trách nhiệm của các bên sẽ đảm bảo quyền lợi cho người dân khi tham gia bảo hiểm.

liên tiếp chốt 2 hợp đồng lớn sau tuyên bố ngừng mở rộng quỹ đất, nước cờ mới là gì?")