Đợt cắt giảm lãi suất đầu tiên của Fed sau 9 tháng có thể làm chệch hướng đà tăng của chứng khoán, nhà đầu tư cần chú ý!

Chứng khoán Mỹ thường tăng mạnh sau khi Cục Dự trữ Liên bang (Fed) nối lại chu kỳ cắt giảm lãi suất. Nhưng lần này sẽ ra sao?

Sau 9 tháng “án binh bất động”, Fed sắp tung ra đợt cắt giảm lãi suất mà giới đầu tư chờ đợi từ lâu. Nhưng với chứng khoán Mỹ đang ở đỉnh kỷ lục, câu hỏi nóng là: Quyết định này và các dự báo kinh tế kèm theo sẽ giữ lửa cho đà tăng, hay châm ngòi cho một cú điều chỉnh?

Lịch sử ủng hộ xu hướng tăng, nhưng không phải lúc nào cũng suôn sẻ

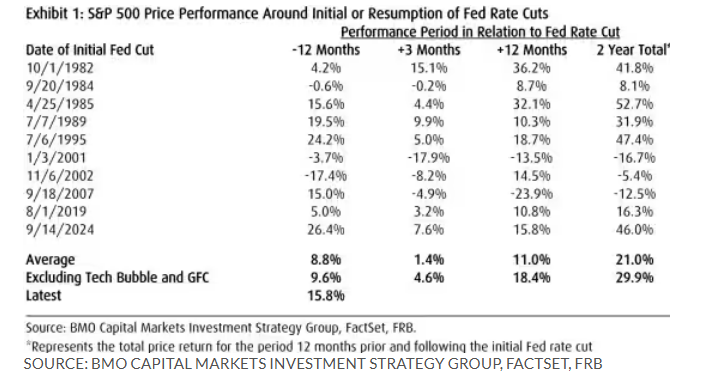

Theo BMO Capital Markets, từ năm 1982 đến nay, trong 10 chu kỳ Fed bắt đầu hạ lãi suất, có 8 chu kỳ chỉ số S&P 500 tăng điểm trong 12 tháng sau đó (tính từ đợt cắt giảm lãi suất đầu tiên), với mức tăng trung bình khoảng 11%. Tuy vậy, mức biến động rất lớn: Năm 1982 S&P 500 tăng tới 36,2%, còn năm 2007 lại rớt 23,9%.

Brian Belski – Giám đốc chiến lược đầu tư của BMO Capital Markets giải thích rằng yếu tố quyết định là bối cảnh kinh tế. Nếu việc hạ lãi suất giúp kinh tế tiếp tục tăng trưởng và lợi nhuận doanh nghiệp đi lên, thị trường chứng khoán thường tăng mạnh. Ngược lại, khi nới lỏng tiền tệ không đủ để tránh suy thoái – như các năm 2001 và 2007 – cổ phiếu thường ghi nhận những khoản lỗ đáng kể trong năm tiếp theo.

Belski và nhóm phân tích của ông cho rằng bối cảnh hiện nay nghiêng về kịch bản tích cực: Thị trường lao động còn khỏe, GDP tăng trên mức trung bình và lợi nhuận của các doanh nghiệp lớn thuộc S&P 500 vẫn vững.

Lạm phát cao – lao động chững lại

Tuy nhiên, không phải ai cũng đồng tình. Số đơn xin trợ cấp thất nghiệp lần đầu đã vọt lên mức cao nhất kể từ 2021, trong khi số liệu tăng trưởng việc làm bị điều chỉnh giảm. Đây là dấu hiệu thị trường lao động đang yếu nhanh hơn dự đoán.

Điều này làm tăng lý do để Fed hạ lãi suất, nhưng lạm phát lại “gây khó”. Chỉ số giá bán buôn và giá tiêu dùng tháng 8 vẫn cao hơn nhiều so với mục tiêu 2% của Fed. Dự kiến, Fed sẽ cắt 25 điểm cơ bản, đưa lãi suất xuống 4%-4,25% trong cuộc họp thứ Tư (17/9), nhưng đây rõ ràng là bài toán nan giải.

Giới đầu tư vì thế không chỉ chờ kết quả lãi suất, mà còn dõi theo buổi họp báo của Chủ tịch Jerome Powell và biểu đồ “dot plot”.

David Bianco, Giám đốc đầu tư khu vực châu Mỹ tại DWS, nói: “Ông Powell sẽ khẳng định Fed bám sát dữ liệu. Nhưng nếu lạm phát vẫn xa mục tiêu, tại sao họ lại nới lỏng? Lạm phát cao kéo dài sẽ gây hại kinh tế Mỹ lâu dài hơn nhiều so với một cuộc suy thoái nhẹ”.

Ba tháng trước, Fed dự báo tỷ lệ thất nghiệp sẽ lên 4,5% vào cuối năm và giữ đến 2026, rồi giảm còn 4,4% năm 2027. Tháng 8, tỷ lệ này mới ở mức 4,3%. Tony Rodriguez, Trưởng chiến lược thu nhập cố định của Nuveen, cho rằng bất kỳ điều chỉnh nào trong dự báo thất nghiệp sẽ là tín hiệu lớn cho thị trường: Nếu Fed nâng dự báo thất nghiệp 2026–2027, nhà đầu tư sẽ cho rằng năm tới Fed sẽ cắt giảm nhiều hơn.

Thị trường có thể “đi trước” Fed?

Alicia Levine, Trưởng bộ phận chiến lược đầu tư cổ phiếu tại BNY Wealth, cảnh báo rằng biểu đồ dot-plot có thể cho thấy thị trường đang quá lạc quan về số lần cắt giảm trong tương lai. Nếu Fed dự báo ít đợt cắt giảm lãi suất hơn so với kỳ vọng hiện tại của thị trường, nó có thể gây ra biến động lớn cho cổ phiếu.

Theo công cụ CME FedWatch, các nhà giao dịch tương lai đang dự báo từ nay đến cuối 2025, Fed sẽ cắt giảm 2–3 lần và thêm 3–4 lần nữa vào 2026.

“Thị trường vừa kỳ vọng quá cao, vừa thấy dấu hiệu lao động yếu đi – chúng ta chưa biết đây có phải cảnh báo cho một rắc rối lớn hơn hay không. Tôi không nghĩ Fed sẽ ưu tiên kìm lạm phát bằng mọi giá nếu thị trường lao động suy yếu rõ rệt”, Levine nói.

Chứng khoán Mỹ chưa “bong bóng”

Dù giảm nhẹ phiên thứ 6 tuần trước (12/9), chứng khoán Mỹ vẫn chốt tuần với mức tăng ấn tượng nhờ các ông lớn công nghệ như Oracle và Alphabet. S&P 500 tăng 1,6%, Dow Jones tăng gần 1%, còn Nasdaq Composite vọt hơn 2%, theo dữ liệu FactSet.

Nhiều nhà đầu tư lo ngại định giá kỷ lục khiến thị trường dễ tổn thương trước biến động từ Fed. Nhưng Levine cho rằng đỉnh cao này chưa phải “bong bóng”, vì dự báo lợi nhuận cũng đang tăng.

Hiện S&P 500 giao dịch ở mức P/E dự phóng 21,8. Lợi nhuận quý III/2025 dự báo tăng 7,6% so với cùng kỳ – nếu đạt được, đây sẽ là quý thứ chín liên tiếp tăng trưởng lợi nhuận. “Khi Fed cắt giảm lãi suất trùng với giai đoạn dự báo lợi nhuận đi lên, đó thường là tín hiệu rất tích cực cho thị trường”, Levine nhấn mạnh.

Tham khảo Market Watch