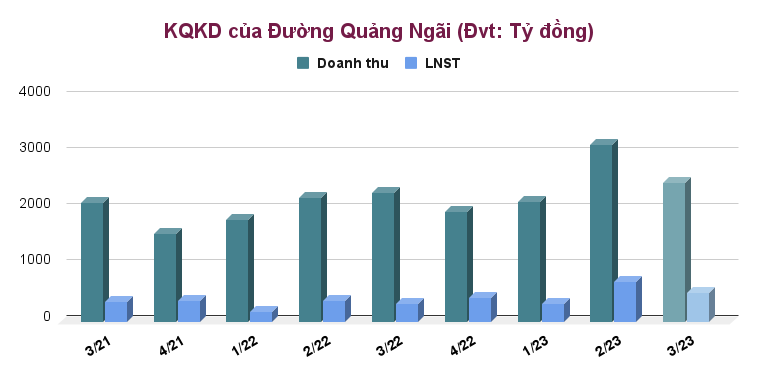

SSI Research mới có báo cáo cập nhật về kết quả kinh doanh 11 tháng của CTCP Đường Quảng Ngãi (Mã: QNS). Theo đó, doanh thu thuần lũy kế ước đạt 9.600 tỷ và lợi nhuận trước thuế khoảng 2.100 tỷ đồng, lần lượt tăng 23% và 73% so với cùng kỳ.

Tính riêng tháng 11, công ty đạt 170 tỷ đồng lợi nhuận, giảm 8% so với tháng 10 do mảng sữa đậu nành suy giảm lợi nhuận trong khi mảng đường chỉ đi ngang so với tháng trước.

Theo kế hoạch kinh doanh đề ra từ đầu năm, Đường Quảng Ngãi đặt mục tiêu doanh thu 8.400 tỷ và lợi nhuận trước thuế 1.200 tỷ đồng. Với kết quả ước tính trên, công ty đã vượt 14% chỉ tiêu doanh thu và vượt 75% mục tiêu lợi nhuận dù chưa hết năm.

Chuyên gia SSI đánh giá mảng đường là động lực chính thúc đẩy tăng trưởng lợi nhuận của công ty kể từ đầu năm đến nay, với sản lượng tiêu thụ đường tăng trưởng 79% đạt mức 210.000 tấn. Doanh thu thuần lũy kế theo đó tăng 96% lên 3.900 tỷ đồng và lợi nhuận tăng 280% để đóng góp đến 950 tỷ đồng.

>> Đường Quảng Ngãi (QNS) vượt chỉ tiêu về doanh thu và lãi ròng sau 10 tháng

Trong khi đó, mảng sữa đậu nành đóng góp 3.700 tỷ đồng doanh thu thuần và 710 tỷ đồng lợi nhuận, mặc dù con số doanh thu giảm 7% nhưng lợi nhuận này vẫn tăng 3% so với cùng kỳ 11 tháng năm ngoái. Kết quả này chủ yếu do nhu cầu yếu dẫn đến sản lượng tiêu thụ sữa giảm 10% về mức 220 triệu lít.

Theo khảo sát của SSI, giá đường trong nước vẫn đang duy trì ở mức cao trước khi Việt Nam bước vào niên vụ mía 2023/2024. Mặt hàng này vào đầu tháng 12 được giao dịch quanh mốc 22.000 đồng/kg, đi ngang so với tháng trước và cao hơn 24% so với cùng kỳ năm ngoái.

Tổ chức Đường Quốc tế (ISO) đã điều chỉnh giảm mức thâm hụt đường toàn cầu từ 2,1 triệu tấn xuống 0,3 triệu tấn trong niên vụ 2023/2024, do dự báo nguồn cung đường toàn cầu tăng 3% (chủ yếu từ Brazil).

Ngoài ra, các nhà sản xuất đường trên toàn thế giới có thể chuyển sang ép mía nhiều hơn để sản xuất đường thay vì ethanol do áp lực giảm giá dầu. SSI Research nhận định giá đường thế giới giảm sẽ không tác động ngay đến giá đường trong nước trong ngắn hạn, do đường nhập khẩu đang được giám sát chặt chẽ và tuân thủ chính sách chống bán phá giá, chống trợ cấp của Việt Nam.

Chuyên gia SSI tin rằng giá đường có thể đang ở đỉnh của chu kỳ nên triển vọng lợi nhuận năm 2024 của Đường Quảng Ngãi vẫn tích cực, đồng thời cổ tức bằng tiền duy trì ổn định (tỷ suất cổ tức là 8%) cũng là một điểm tích cực.

>> Lợi nhuận năm của Đường Quảng Ngãi (QNS) có thể đạt kỷ lục hơn 2.000 tỷ đồng

có Phó Tổng giám đốc mới")

.jpg "TS. Cấn Văn Lực: Thuế bất động sản chưa đủ mạnh để chống đầu cơ")